(点上面那个东西,可以看本系列所有文章)

持续大金额、大比例的分红,表明一家公司很有“底气”。

——流浪行星

本期股票:张裕,葡萄酒龙头。

第一部分:数据

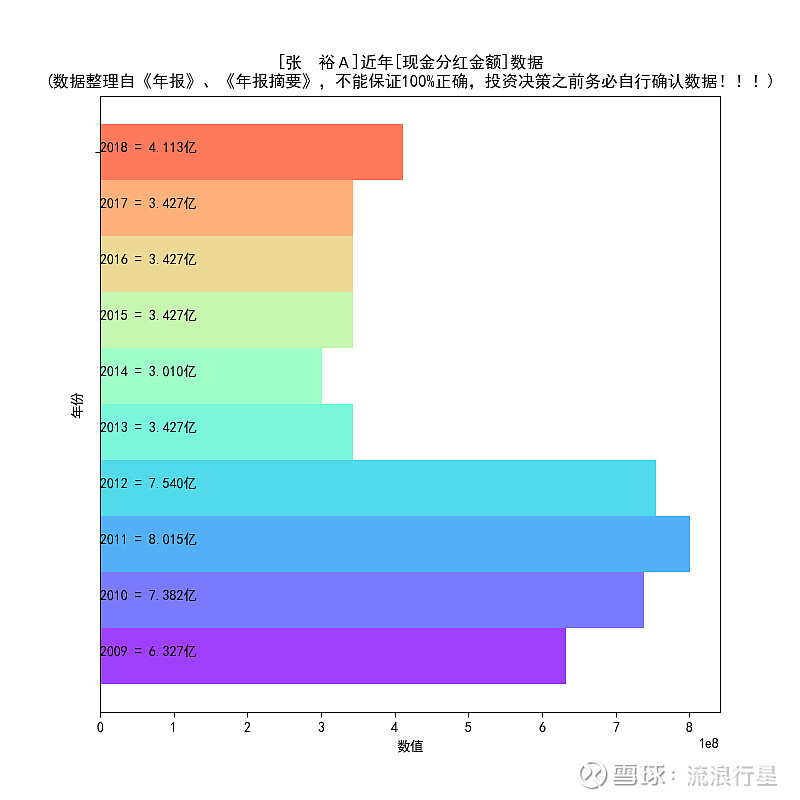

(1)分红金额

比巅峰下降了50%,本系列第一个整体趋势不是上升的股票:

这个分红金额如何呢?

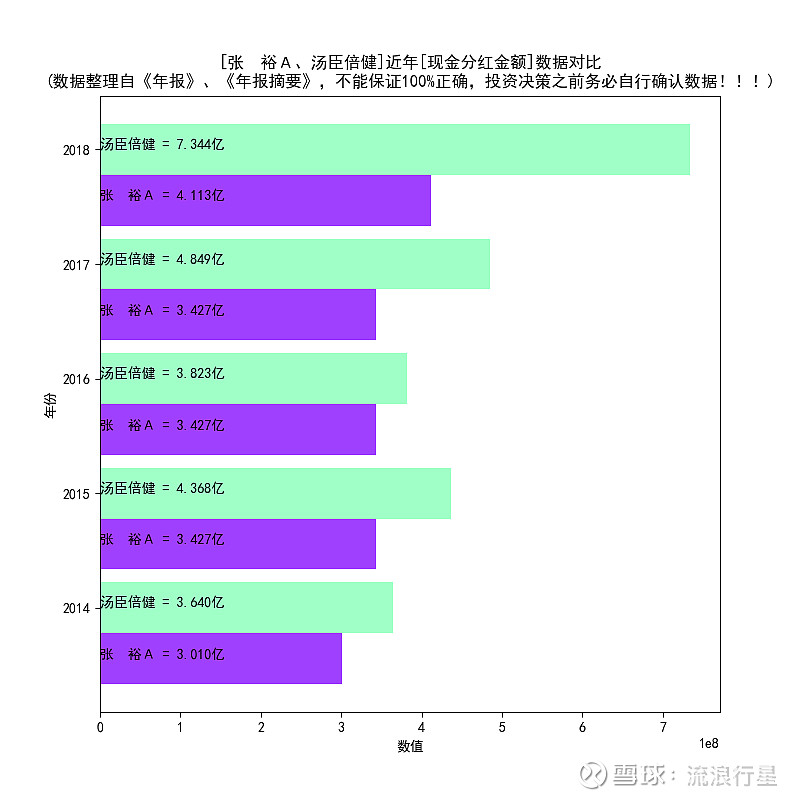

和汤臣倍健PK一下:

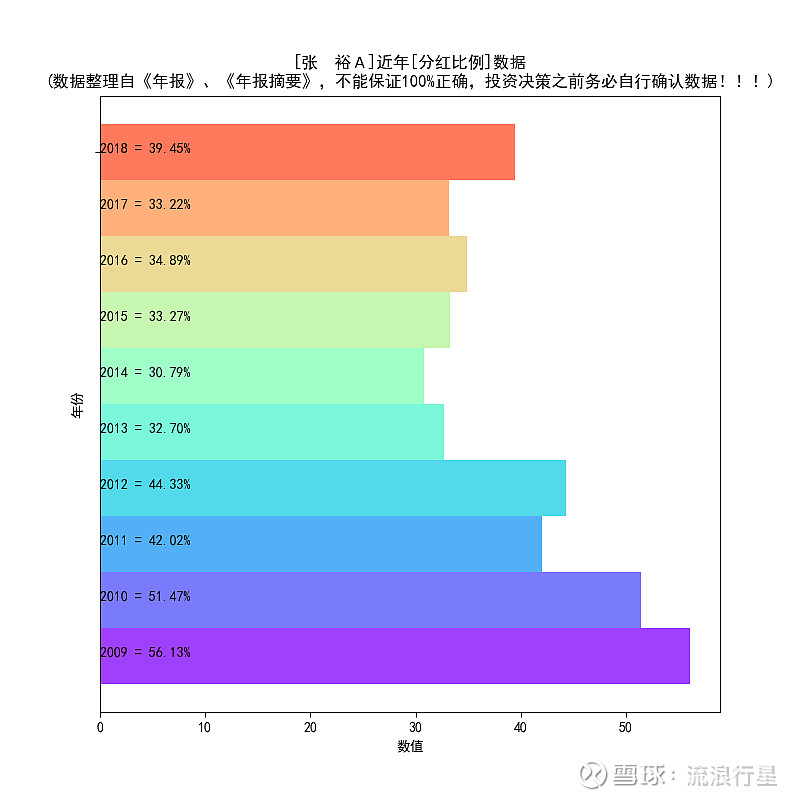

(2)分红比例

2018年接近40%,比巅峰期下降了不少:

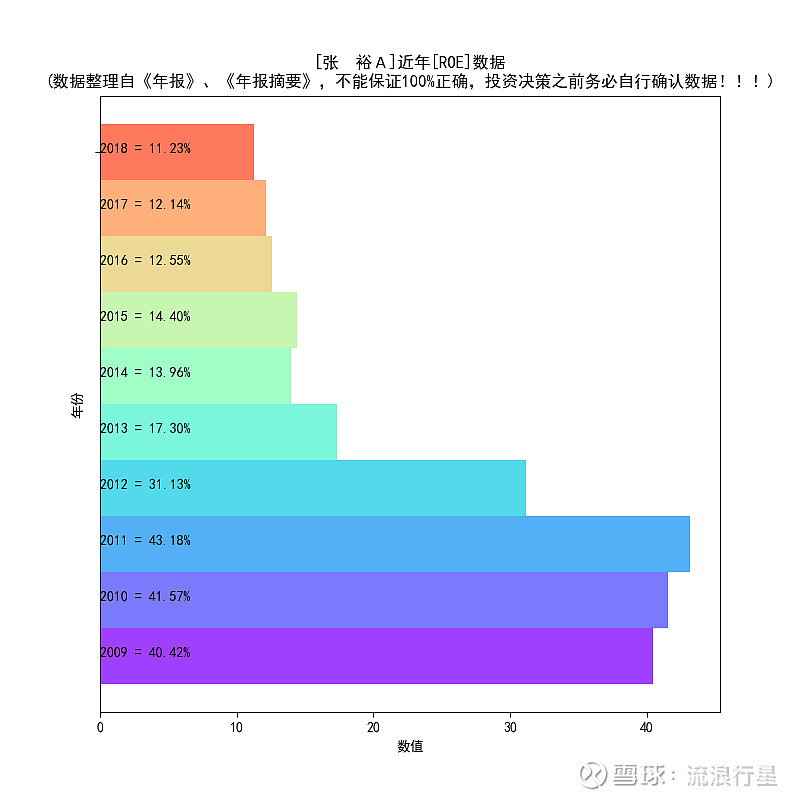

(3)ROE

整体呈现“下降态势”:

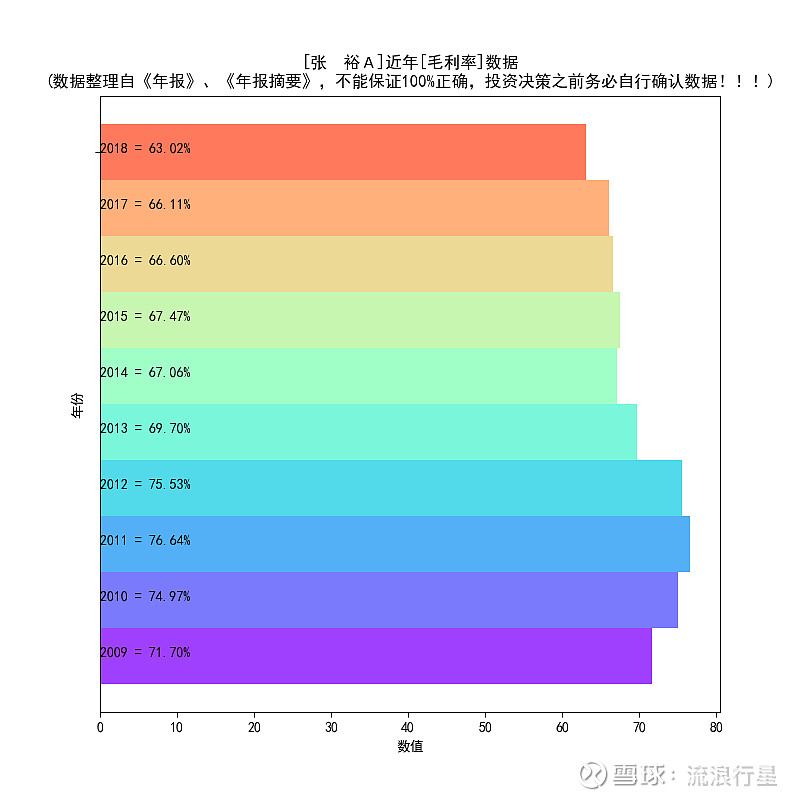

(4)毛利率

毛利率都比巅峰期下降了10%:

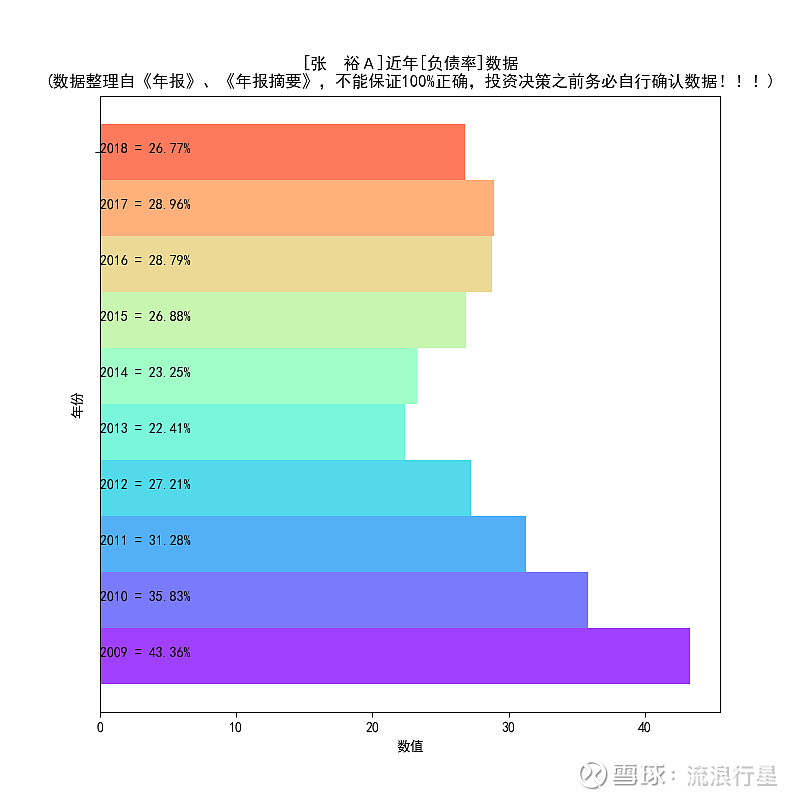

(5)负债率

不高:

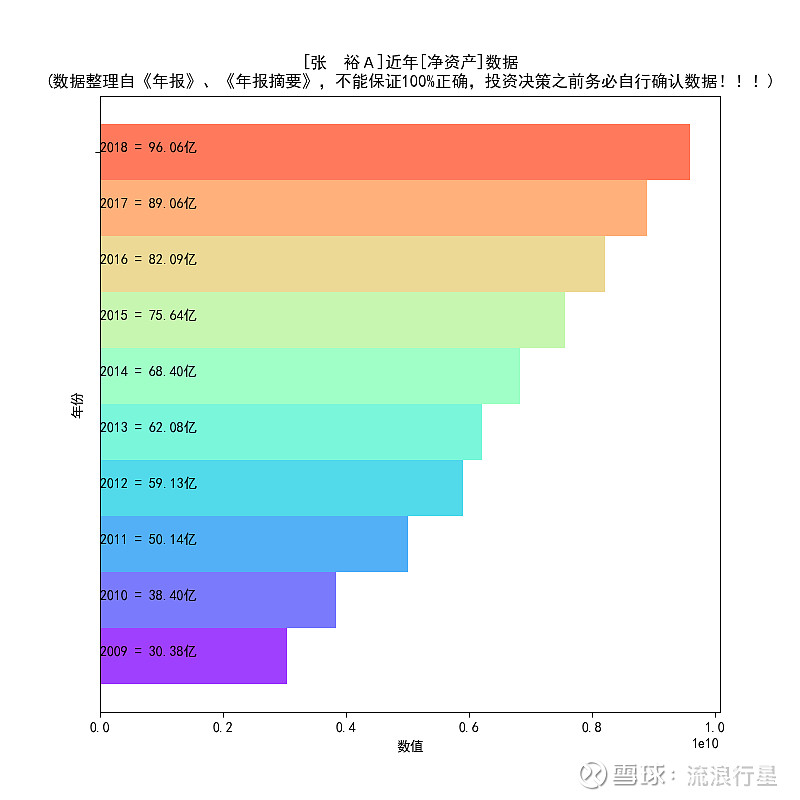

(6)净资产

这个指标,算是最好看的:

(7)利润增长率

这张图,充分说明了“时运变迁”这四个字的含义。看完就明白,为什么市场给张裕的PE不少20倍了。这可是龙头+快消+上瘾的品种啊!

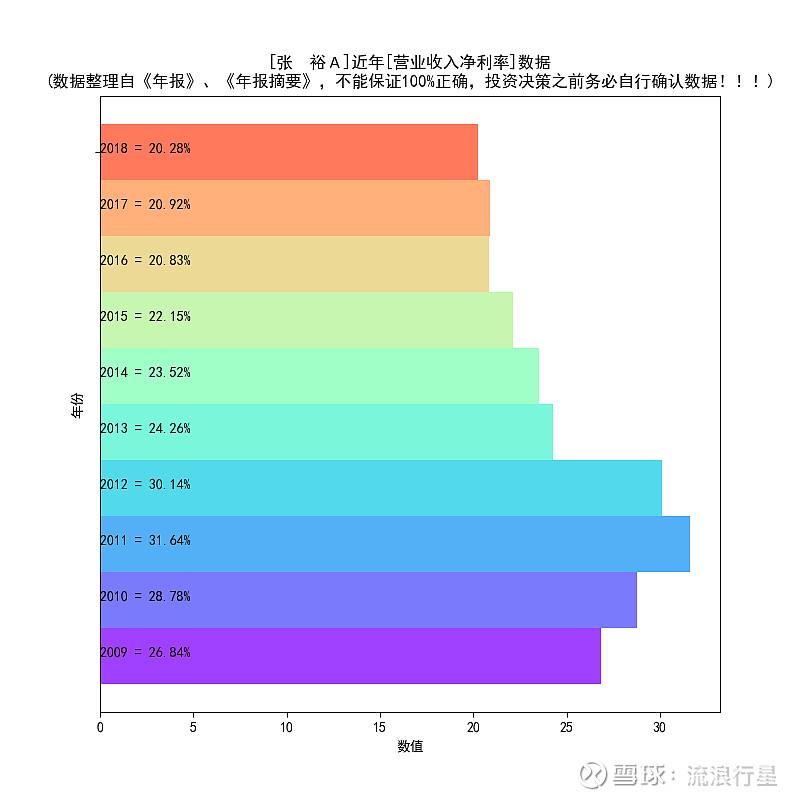

(8)营业收入净利率

20%+,很厉害:

(9)总股本

10年内有过一次送转,没有摊薄老股东权益的行为,五星好评!

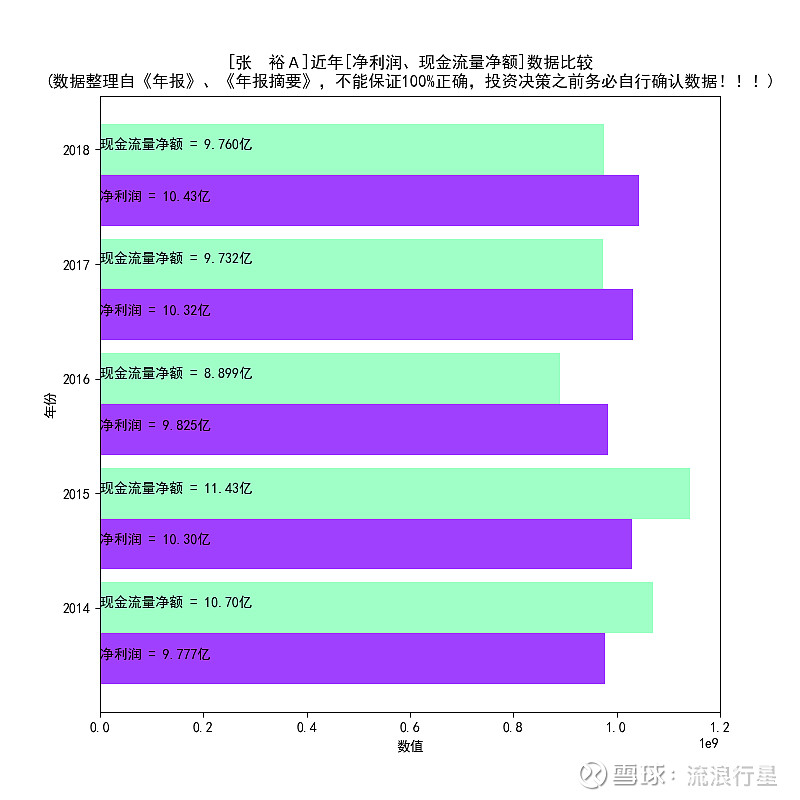

(10)净利润&现金流

这个主要是防财务造假的,张裕应该不会造假,但我还是顺便看了一下,这是最让人放心的形态:

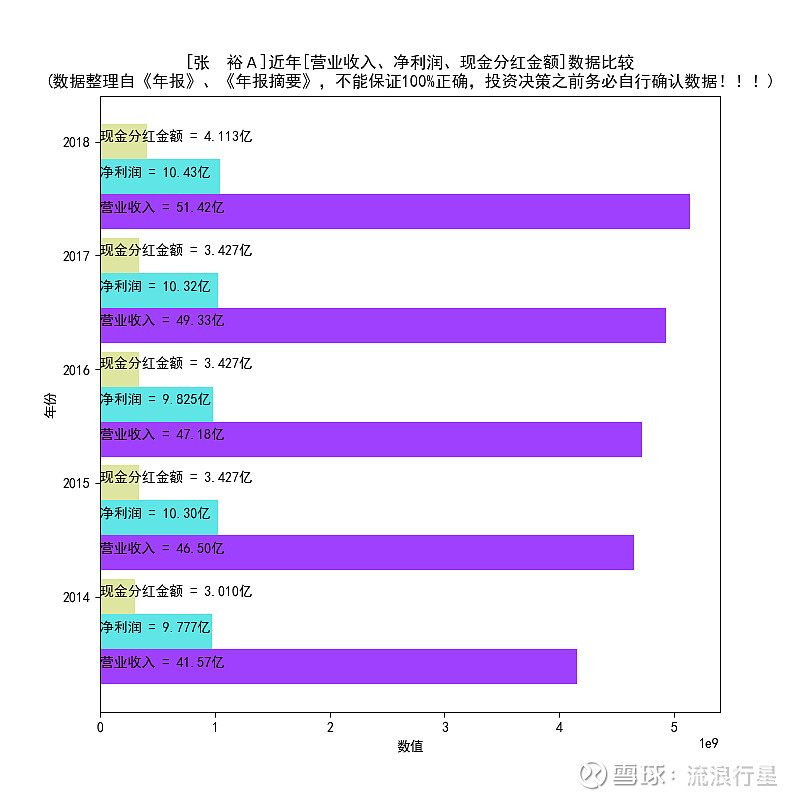

(11)营业收入&净利润&现金分红金额

三者趋势基本一致:

第二部分:股权

我喜欢上年(2018)的年报 和3年前(2015)年报对比。

迅速把2015、2018两份年度财务报表翻到“前十名股东”部分,做个对比:

印象:

股权结构非常稳定!

这个状况,确实表明市场对这个品种不太感兴趣。

第三部分:格局

1,主营业务

葡萄酒。非常简单。

2,江湖地位

葡萄酒老大。

3,行业格局

国内葡萄酒消费似乎到顶了?

4,产品属性

快消品,酒(成瘾)。

5,商业模式

简单。不多说了。说点题外话。

如果你没有经历过2010年前后几年,是很难想象当年张裕有多火,绝对是超超超超超超级明星股。

但诡异的是,葡萄酒一夜之间似乎就熄火了,当时看来,似乎很有希望把拥有“美容、保健、面子……”于一体的葡萄酒培养出巨量国内粉丝的。如果这个目的达到,张裕的市值,是有可能比肩五粮液的。

然而,现在的五粮液市值,去掉一个0,再除以2,依然比张裕大。

张裕的案例,充分说明了,天有不测风云。

6,市场反馈

年K线(历尽沧桑):

第三部分:趣味思考

思路来源:

罗斯福只会拿走你的卢布,而丘吉尔会偷走你裤兜里最后一个戈比!

——by 斯大林(英文名:Joseph Vissarionovich Stalin,俄文名:Иосиф Виссарионович Сталин)

我也总结了一下:

苹果只会抢走中高端业务。

小米只会抢走中低端业务。

华为会抢走中高低端业务,连芯片都不放过!

所以,对于每个公司,我都会思考如下三个问题:

华为会不会搞它的业务?

小米会不会搞它的业务?

腾讯会不会搞它的业务(针对互联网公司)?

对于张裕:

华为会不会搞它的业务?

答:不会。

小米会不会搞它的业务?

答:不会。

腾讯会不会搞它的业务(针对互联网公司)?

答:不会。

我给个股占投资组合的上限是3%,研究到这里,我觉得已经足够。

附:

“龙头现金牛”清单(逐渐增加中。。。):

1、 sz002372 伟星新材

2、 sz002032 苏泊尔

3、 sh600309 万华化学

4、 sh600563 法拉电子

5、 sz300146 汤臣倍健

6、 sz002001 新和成

7、 sh600660 福耀玻璃

8、 sh603288 海天味业

9、 sz002415 海康威视

10、 sh600519 贵州茅台

11、 sh600887 伊利股份

12、 sz000333 美的集团

13、 sz000858 五粮液

14、 sz002508 老板电器

15、 sz000568 泸州老窖

16、 sz002304 洋河股份

17、 sh600600 青岛啤酒

18、 sz000869 张裕

【风险提示】

某只高股息率的股票,股息率6%(注意:不是指本文的股票)已经算高的了。但是,你的本金是100%。所以,必须选择前景展望稳定的公司,丢了本金,股息毫无意义。

至于“前景”是否稳定,各自有各自的判断。

如果您指出我的错误,我将非常感激!

数据整理自互联网。本人不对数据的正确性负责。做投资决策,请务必自己翻财务报表。

利益披露:寻找龙头分红牛系列文章提到的标的,本人持有不少品种,随时可能交易,不一一列明。