#流浪行星数据统计#

#把分红研究到底#

#分红爱好者#

股息率低很可能不是上市公司的原因,而是由于股价被炒的太高。

分红比率低,一般都是上市公司的原因,最好搞清楚为什么?钱留着干什么去了?

——流浪行星

本系列旨在寻找“坐地收钱”型的公司,它们可能爆发力不足,但胜在“稳妥”。

标的须满足以下几个条件:

(1)有钱分红

(2)分红慷慨

(3)独特的、无法复制的地理资源

今天说说华能水电。

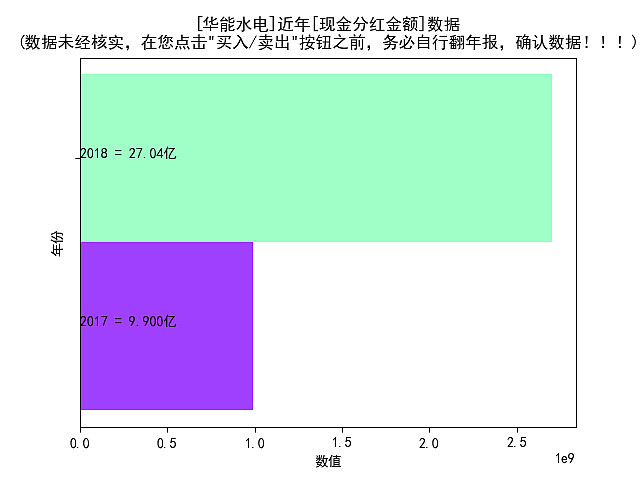

【有钱分红】

2018年分红将近30亿!土豪!

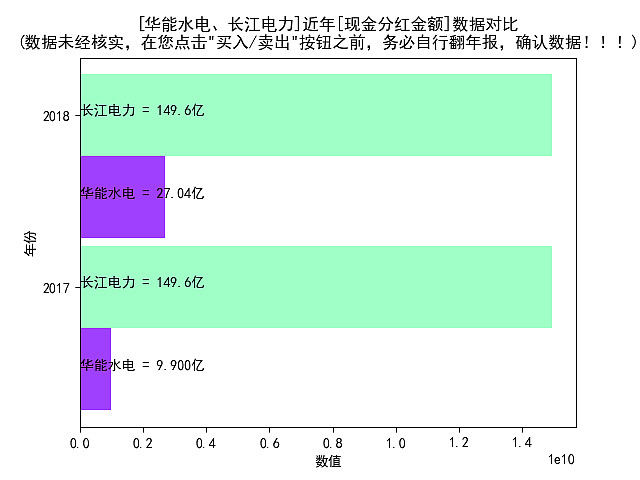

PK老大长江电力(澜沧江比长江还是有差距的):

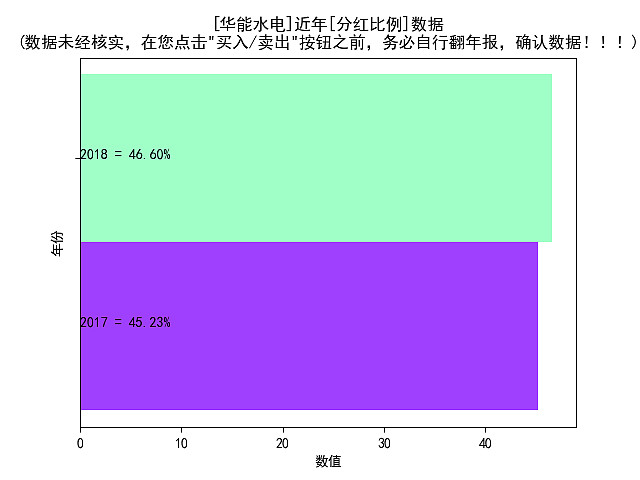

【分红慷慨】

上市两年,每年分红45%+,不错!

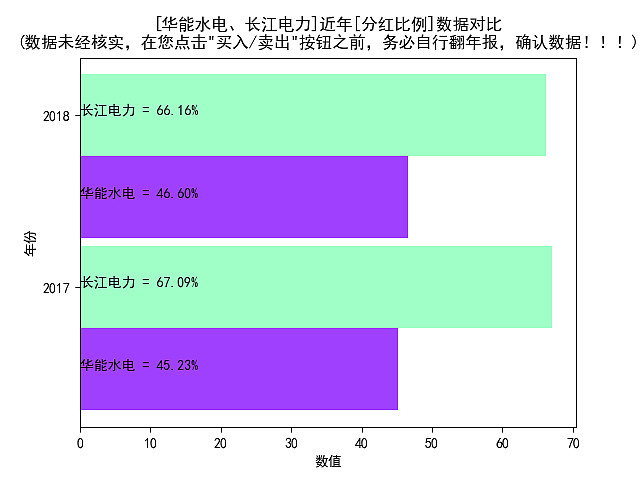

PK老大长江电力(分红比例比长江电力差一档):

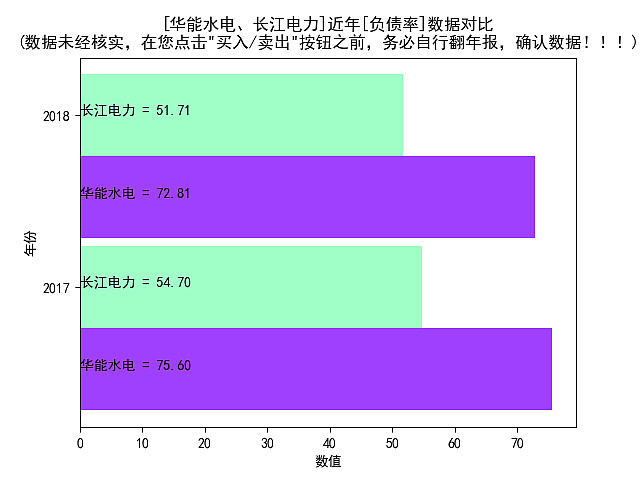

都是水电,为什么分红比例差这么多?这是有必要搞清楚的。所以,再多贴一张图:

华能水电的负债率更高。

思考:等华能水电稳定,负债率下来之后,分红比例会不会向长江电力看齐呢?

【无法复制的资源】

澜沧江。

【财务报表怎么说?】

不能不说,水电公司的财务报表,让人昏昏欲睡。还是随便翻一翻吧:

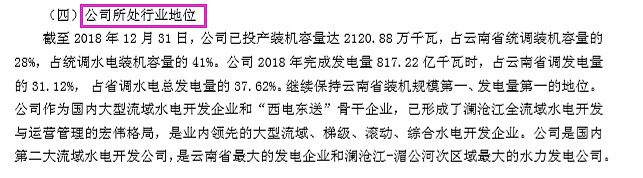

行业地位:

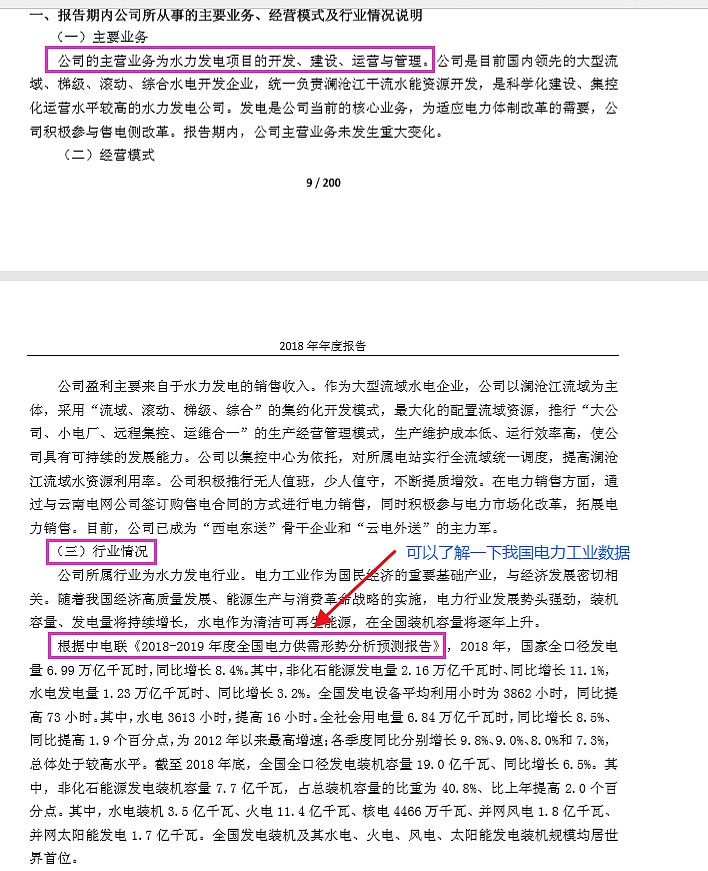

业务分析:

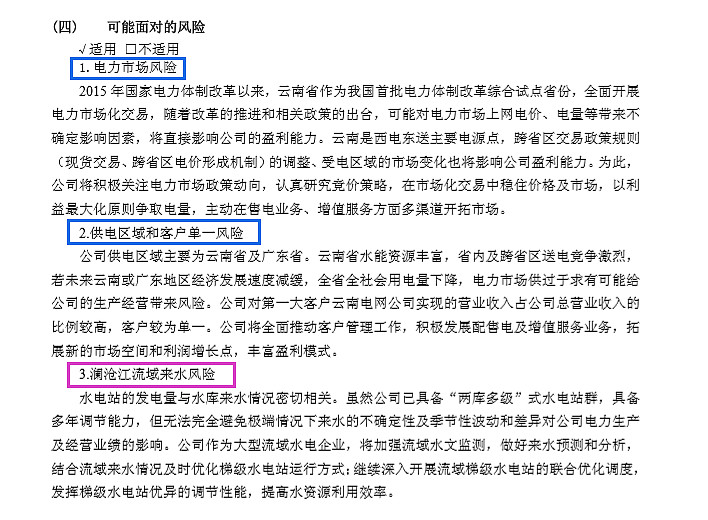

经营风险(主要是第三项,来水,靠天吃饭):

附:优质“硬资产地图”更新(逐渐更新中……)

等等,为什么把华能水电的地区划为“全国”?不是在云南吗?

原因很简单,澜沧江在云南,并没有得到额外的好处,这跟一条高速公路在江苏、一个港口在上海的情形完全不同。

【风险提示】

某只高股息率的股票,股息率6%已经算高的了。但是,你的本金是100%。所以,必须选择前景展望稳定的公司,丢了本金,股息毫无意义。

至于“前景”是否稳定,各自有各自的判断。

如果您指出我的错误,我将非常感激!

数据来自互联网。本人不对数据的正确性负责。做投资决策,请务必自己翻财务报表。

利益披露:寻找优质“硬”资产系列文章提到的标的,本人持有不少品种,随时可能交易,不一一列明。

$华能水电(SH600025)$

$红利ETF(SH510880)$

$红利基金(SH501029)$

@今日话题

全部讨论

投资的道与术_2020-02-22 10:02中间差一个分红率。

流浪行星2019-06-28 18:26PE的倒数是收益率,理论上比分红更贴近你的说法,理论上

verusLana2019-06-28 18:20但是pe和刚才的算法经常对不上呀

流浪行星2019-06-28 18:18其实,市盈率(PE)就描述你需要的指标。不过PE有好多坑的

verusLana2019-06-28 18:07哈哈,嗯。只是举个栗子。不可能真的完全不管拿一个股票20年。只是在思考一种的估值方法的可行性。这种方式目前还非常粗糙,需要忽略太多东西。假设,这种简单的方法,10年以下回本的,认为它便宜,30年以上的,认为它贵。作为一个买入辅助参考。

流浪行星2019-06-28 18:03雪球显示的数据没有更新,我统计的数据,截至2019.6.28收盘,股息率是3.69%

流浪行星2019-06-28 18:0020年跨度太长。有两种极端因素需要考虑:

1、厦门景气度20年逐年提升,那么,到最后,除了分红,还能拿到大量额外的福利。

2、厦门逐渐衰落,你可能保不住本金。

所以,还是要适当跟踪的

verusLana2019-06-28 17:57不是基金经理,个人投资者。目标是资产增值。如果用这个思路评价一个股票贵不贵呢?

流浪行星2019-06-28 17:53如果用“养老”的思路来做投资,可以。如果是基金经理,搞净值,则这个思路并不适合

verusLana2019-06-28 17:52我在想,如果只看分红选股,就是拿当前价格/每年每股分红=回本年数。是否有可行性?比如厦门空港25元,分红1.28,不考虑股价波动和分红量波动,不到20年回本。依然持有股份。20年后的市值相当于全是利润。