一、市场估值

股债性价比=指数滚动市盈率/十年国债收益率

十年国债收益率:2.821%

沪深300:2.90 股债性价比分位数:90-100%(0%性价比最低,100%性价比最高)

大盘成长:1.29 股债性价比分位数:10-20%

大盘价值:5.39 股债性价比分位数:90-100%

小盘成长:1.51 股债性价比分位数:60-70%

(小盘成长Q1盈利受XQ影响较大,PE数据参考意义下降,PB=2.04,PB分位数8.71%)

小盘价值:2.33 股债性价比历史分位数:60-70%

(小盘价值Q1盈利受XQ影响较大,PE数据参考意义下降,PB=1.09,PB分位数1.65%)

沪深300股债性价比,是一个很好的观察国内股票市场整体水位的指标。

该指标在过去十年准确率非常高,可判断行情的顶部/底部。

本轮下跌行情的最低点(2022/4/26),沪深300股债性价比再一次突破3.0。然而,并非所有股票都很便宜,大盘成长股的泡沫仍需时日去消化。

可初步判断,目前是价值股、中小盘股的结构性底部。与2012年12月、2019年1月的系统性底部相比,后期市场的向上空间相对要弱一些,指数级的大幅上攻动能不足。

美国十年国债收益率低于2%的时间段比较多,分母过小,计算股债性价比易失真,估值使用股债利差比较合理。

美国股债利差(标普500盈利收益率-美国十年国债收益率),过去十年间在1.5%-5.8%之间浮动。

2011年底欧债危机时期,股债利差达到5.8%,2020年疫情大跌期间,股债利差达到5.8%。

上一轮加息周期末尾,2018年10月份十年国债收益率升破3%,股债利差达到1.5%后,迎来大跌。

目前,标普500市盈率为20.44,美国国债收益率为2.986%,股债利差仍处于1.9%的历史低位。

这说明,抄底美股(指数基金),仍需谨慎。

港股方面,恒生指数成分股行业变动幅度大、离岸市场资金来源复杂,使用估值、股债利差判断行情阶段的可靠性较弱。

根据集思录的数据,415只转债中,只有5只可转债价格在100元以下,转股溢价率中位数在39%,可转债市场热度较高,潜在风险大。但因正股整体上涨,可转债的转股溢价率相比前两周已下滑。

另外,十年国债收益率仍在历史低位的2.8%,纯债基金、可转债基金预期回报率低。

二、市场走势

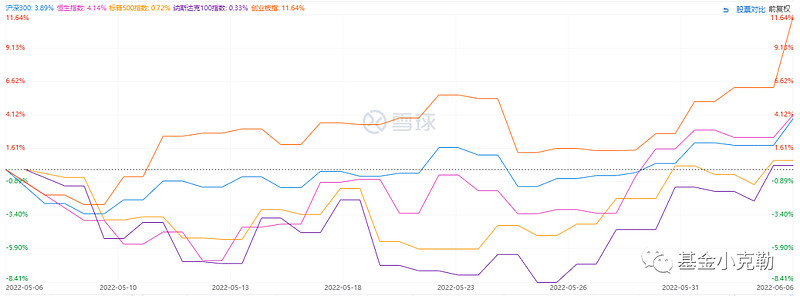

近一个月,A股震荡向上,创业板指涨幅较大。港股和美股均为先跌后涨的走势。

从投资风格来看,近一个月,小盘股优于大盘股,成长股明显优于价值股。大盘价值指数走出“独立”行情,不涨反跌。

近一周,两市成交额逐渐放量至9000-10000亿,私募指数增强的超额收益过去一个月又回来了。

三、舆情监控

货币:美联储戴利支持激进加息,年底加至2.5%,耶伦承认去年对通胀判断失误。

【往期回顾】