先容我自吹一句,这可能是你能在互联网上看到的,最具实操意义的择时文章。

介绍一下我自己的背景。我从2013年开始,入市已近十年。

依靠一套稳定的择时交易体系,我在2015年6月、2018年2月、2021年2-3月份成功逃顶,并于2015年9月、2018年底再次进入市场。2021年3月切换赛道。

到目前为止,我择时的准确率是100%。

放一些最近的交易记录:

要想保持比较高的择时成功率,得先弄明白:我们做的不是猜测、赌博,而是基于资产的性价比,做大类资产轮动。

所以,择时的周期必然是比较长的。几年才会遇上一次调整仓位的机会。

做择时的第一步,是弄明白非关键因素(干扰项)和关键因子。

非关键因素包括三类:

①突发性事件(疫情)、地缘政治(毛衣站)、外盘(港美股)波动

仅影响短期的行情,事件一发生,股市就已经跌了一大半,此时再做仓位调整,性价比太低

②财政政策、中期货币政策(如LPR、MLF)、宏观经济数据(M2、社融数据)

这类因素,可能仅能影响大盘日内的走势,直接忽略。远期的影响,已经体现在十年国债收益率里

③投资者情绪观察(如周边人讨论股票的人数、雪球/股吧评论内容)

样本太小、无法定量分析,也没办法保证很高的成功率,应该忽略

关键因子只有两项:

股债性价比(核心)、股价走势(辅助判断)

股债性价比=指数PE倒数/十年国债收益率

我比较常用的,是沪深300股债性价比。

沪深300股债性价比= (1/沪深300 PE)/十年国债收益率

我在之前的多篇文章中指出——沪深300股债性价比长期在1.5-3.0之间运行。

过去十年,如果在该指标3.0附近买入股票/基金,在1.5附近卖出,你就是大赢家:

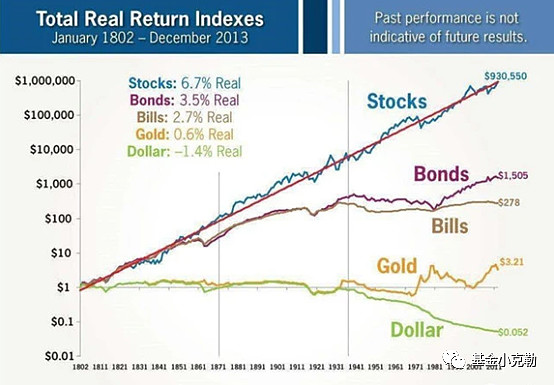

该项指标是有理论支撑的——股票相比债券有风险溢价。

股票相对于债券,波动率更高,但长期收益也会更高。

美国过去200年的经验,股票的年化收益,就是长期债券的2倍左右。

那么,沪深300股债性价比长期在1.5-3.0之间波动,就非常符合逻辑。

除了股债性价比之外,我们可以利用技术分析做辅助判断。

不要看不起技术分析,投资者情绪都体现在股价里。

非完全有效的股票市场里,股票会涨过头,也会跌过头。在上涨趋势里,均线对股价有支撑的作用。在下跌趋势里,均线对股价有压制的作用。

技术分析,主要是在高位,判断拐点时候用的。

A股有在股债性价比1.5的时候拐头向下,也有时候是1.6、1.7。顶部的股债性价比具体数据,我们没有办法提前预知。

结合技术分析的判断,股票性价比低的时候跌破趋势,就有很强的指导意义。

我最常用的,就是60日均线和周线BBI。60日均线大家都很熟悉,不多解释了。

我这边讲一讲沪深300周BBI。

在05-07年的历史性牛市、2008年的大熊市里,仅凭这一条线即可走天下。

2014-2015年也是类似的情况。2015.6.19那一周跌破BBI,果断清仓的话,尚且能保住牛市的胜利果实。

2019-2021年的这一轮行情,就要稍微复杂一些。

2019年中美毛衣站,1-4月的触底反弹后,A股陷入了很长一段震荡期。

我们要记住的是,技术分析只是辅助参考的工具。

只有在股债性价比处于拐点(1.5 or 3.0)时,技术分析才有参考意义。

比如,2019年中,A股走势反复震荡,股债性价比却在2.5,并不是1.5的性价比低位。所以,即使指数跌破了趋势,也不是清仓/换仓的时机。

但是,在2021年2月份,沪深300股债性价比达到1.7左右。同时,沪深300周K线跌破了BBI。

这就属于基本面+技术面共振的范畴了,具有很强的指导意义。我也在那个时候进行了换仓。

讲到这里,应该怎么做择时,大家大致心里也有数了。

股债性价比高位(接近3.0)+技术面走好,适合买入;股债性价比低位(接近1.5)+技术面走差,应该清仓。

仅凭股债性价比计算和简单的技术分析,我们就可以比较准确地把握大的波段。

通过一些微操和常识性判断,我们可以进一步提升收益率。

首先讲一下骗线的问题。

在2018年的熊市里,我就碰到过一次骗线。

2018年9月底,沪深300股债性价比已经达到2.8。从估值上看,已经是比较好的入场时机。

当时,技术指标上也显示出了买入信号:9/28那一周,沪深300周K线向上突破了BBI。

2018年的熊市,是从2月份开始的。2月份到9月底,才半年多时间,周期上有一些短。

另外,2018年是一次泥沙俱下式的下跌,大部分股票都奔着历史最低估值而去。

这预示着,2018年这次下跌,将砸出一个多年难遇的系统性底部(所有股票都很便宜)。

然而,在茫茫股海中,我找到了例外——茅台。

2018/9/28这周,茅台估值还比较高,接近30倍PE(注:茅台是从8PE涨起来的)。股价相比2月份,根本没有跌多少。

所以,十一过后,我只拿了小仓位,试探性地买了一点。

果不其然,在系统性底部,最坚挺的资产也迎来了杀估值。大盘也继续下探了10%不止。

最终,我是在上证指数2450点左右(距离最低点不超过20点)买满了仓位,赶上了2019-2021这一轮牛市。

再说一下结构性行情。

过去十年,出现过很多次的结构性行情。我们不光要看沪深300股债性价比,也要看大盘成长/大盘价值/小盘成长/小盘价值四风格象限的估值,才能比较精准地把握结构性行情。

2012年底是一次典型的系统性底部——所有股票都很便宜。

大盘成长/大盘价值/小盘成长/小盘价值的估值,都是当时的历史最低。

这时候的股市,是最安全的,不管买什么类型的基金,大概率都能赚钱。

2015年6月,是一个典型的系统性顶部——所有股票都很贵。

只有极少部分大盘成长股,还算估值合理。但站在当时的视角,大盘成长股还未价值重估,估值中枢就是在12倍左右。15PE已经算是比较高了。以茅台为代表的白酒股,利润也未恢复。

在系统性顶部,指数跌破趋势的话,清仓是最好的办法。

2016年3月份,属于一个结构性底部——大盘股估值已经非常便宜,但小盘股估值仍然偏贵。

所以,2016-2017年是属于大盘股的行情,与小盘股无缘。

再看一下近几年的行情:

2018年2月份又是一个系统性的顶部,所有股票都不便宜、市场利率还很高!(十年国债收益率突破4%)

2019年初则是系统性的底部了。所有股票的估值,都回到了历史低位。大盘成长股经过外资入场、白酒利润恢复后,估值向上跃迁。

2021年3月份比较难判断。很多过去择时成功的私募机构,近一回也择时失败了。

2021年3月份,成长股估值很高,价值股估值很便宜,市场是撕裂的。

为了进一步确认自己的猜想,当时我直接看了全市场个股,发现绝大部分股票都很便宜。小盘成长股的高估值,是受2020年Q1Q2报表利润影响,foward PE很低。

我这才放下心,清仓了大盘股基金,直接切换到中小盘基金,而不是空仓等待。

其实,没有第一时间识别,也没关系。2021年5月份,2021Q1利润填入后,大盘价值、小盘成长、小盘价值的PE都大幅降低,达到历史低位。结构性机会是很明显的,当时再重新入场也不迟。

简单总结一下。通过计算沪深300股债性价比,我们可以大致了解A股位置的高低。利用技术分析辅助判断,可以比较准确地抓住大周期的拐点。

观察大盘成长/大盘价值/小盘成长/小盘价值指数的估值,可以得知,A股哪些股票估值较高,哪些股票估值较低,从而选对标的、把握好结构性行情。

最精准的判断,莫过于定期观察全市场个股的估值和走势,往往可以领先指数一步感知行情。

我很清楚,投资世界里没有圣杯。我的这套择时体系,过去胜率是100%,不代表未来不会出错。

择时的最大风险,在于踏空行情。

举个例子,下一回系统性熊市,如果选择了空仓,但沪深300股债性价比到2.7就止跌回升,开始新一轮大行情,那择时对于长期收益率就变成负贡献了。

我已经为这种可能性做好了准备。之前,资金量比较小,股票/权益基金空仓期间,只能用货基、债基替代。

低利率时代,公募债基最多长期获得5%左右的年化收益。踏空股市行情的话,机会成本是巨大的。

下一个十年,我的预案是:从系统性底部开始,满仓持有股票基金。系统性顶部清仓,立刻将金融资产分散投入私募CTA、私募宏观策略、私募债基里。耐心等待下一次股市系统性底部,再全仓换仓到股票基金。

这些资产构成的组合,长期年化能达到10-12%。即使踏空了股市行情,也算不上损失惨重。要像一只壁虎一样,静静等待下次绝好机会出现。

我预计,后面10年,十年国债收益率还不至于马上降到0。那么,股债性价比这一指标依然有效。择时仍然有逻辑支撑。

如果哪一天,十年国债收益率真的降到0了,则股债性价比就失去了意义。到时候,我会老老实实地放弃择时,回归传统的资产配置路径。

$沪深300(SH000300)$ $上证指数(SH000001)$ #基金今日话题# #雪球星计划公募达人# #估值# @今日话题 @雪球创作者中心

【往期回顾】