购买主动权益类基金,相信大家都会遇到以下几类问题:

(1)买入前ikun,买入后菜坤。选择历史收益很好的基金,总是不能给自己带来实际的回报

(2)分散买了好多只基金,自以为分散了风险,结果基金的走势都差不多

(3)买入后即遭遇更换经理/基金经理离职

直接买入“支付宝金选”、“晨星5星级基金“,并不能帮助我们提升收益。

构建优质的基金组合,是一门系统性工程,前期需要大量的知识储备。今天,我们来详细聊一聊,如何通过好公司、好经理、好体系的三要素,构建一个股票基金组合。

一、好公司

很多人说,投主动基金就是投人,只要经理实力够强就完事了。

看历史业绩的话,华商基金周海栋、建信基金姚灿、宝盈基金肖肖,这些人收益并不比那些行业大佬差,甚至更好。

但这是有幸存者偏差的。长期业绩优秀的经理,大多还是出自头部公司。

基金公司没选好,踩坑的概率会高不少。

头部基金公司能获得的投研资源更丰富,利于基金经理做好净值。

在大公司管基金,规模也容易提升,基金经理的收入则是指数级提升,很少有人能抵抗得住这样的诱惑。

中小基金公司业绩优秀的经理,容易被头部公司挖角。

比如,宝盈基金的李进,最近就跑路去景顺长城了。吓得信达澳银赶紧给冯明远升职到副总经理安抚一下。

我们作为基金投资者,买了中小基金公司优秀经理的产品,就有更大的可能遭遇经理离职。

以上是中小基金公司特有的问题。接下来,我想花较多的笔墨,说一下如何判断一家基金公司的“好坏“。

我所认为的顶级基金公司是什么样?

1. 剔除货币基金后的管理规模大

2. 公司高管是高水平基金经理出身

3. 老(管理基金8年以上)中(5-8年)青(3年以下、3-5年)各代,优秀经理层出不穷

4. 口碑好、负面新闻少

5. 公司价值观偏向于长期投资,不鼓励短期博弈

6. 基金经理收入高,是公募界跳槽的最终目的地

下面举一些例子:

顶级公司【易方达基金】

Base广州,股票、指数、债券,全方位的霸主地位。规模、利润均居行业第一。

投委会有张坤、冯波、陈皓,大佬云集。

老、中、青梯队强大,老将和新生代尤其强。刚出炉的新经理往往都有上佳表现,显示出公司强大的研究实力,股票池靠谱。

基金经理持仓偏重于消费、医药,注重长期价值。

高收入的基金公司,有公司开3500万底薪挖角张清华,到现在没挖成功。入行应届生base 3万块,首年到手大概60万以上,行业最高标准。

顶级公司【中欧基金】

Base上海,专注于偏股型主动管理基金,主动管理规模很大,渠道营销给力,规模不断扩大。

最佳管理层和投决会,业内大佬窦玉明为董事长,周蔚文投决会主席+副总经理。

最强的老、中、青梯队。老将有均衡风格总监周蔚文、价值风格总监曹名长,都是同风格业绩最好、操盘时间最久之人。成长风格总监王培,业绩也是拔尖水准。

中生代周应波、葛兰,五年期最强经理之列。新生代经理业绩也很好,如袁维德,得益于公司的研究成果。

中欧采用事业部制,基金管理费的40%归基金经理团队,收入可观,业内跳槽终点站之一。

顶级公司【富国基金】

Base上海,全能型基金公司,总规模Top5。

总经理陈戈,前明星基金经理(富国天益),副总朱少醒,都是投决会成员。

老、中、青梯队强大,中生代和新生代尤其强,且大部分由富国基金自己培养。拥有全市场最强的港股条线(张峰+汪孟海+宁君)

鼓励长期投资,短期博弈的经理少。

业内跳槽终点站之一,有华泰柏瑞、交银施罗德的明星经理跳槽到富国。

顶级公司【兴全基金】

Base上海,专注于偏股型主动管理的精品基金,

基金经理当家的文化,前副总经理董承非,总经理助理谢治宇。

老、中、青梯队强大,一老一青尤其强。谢治宇业内顶级大佬,中生代之前缺位,靠挖角来了季文华、任相栋等。新生代极强,乔迁、邹欣等人已经出圈,公司整体的研究和培养能力值得肯定。

良心公司代表,多次在牛市顶部看淡后市、不在牛市顶部发产品。

业内跳槽终点站之一,收入预估不会少。

顶级公司【景顺长城基金】

Base深圳,专注于偏股型主动管理的精品基金。

外资股东Invesco,从建司初始建立长期投资理念,基金经理平均换手率低。

优秀基金经理都升了管理层,如副总经理刘彦春、余广。

拥有实力强大的老将(刘彦春、刘苏、余广)和中生代(江科宏、杨锐文),新人业绩非顶尖,但在前25%分位。

业内跳槽终点站之一,应届生收入很高,对标易方达。

优秀公司【交银施罗德】

Base上海,专注于偏股型主动管理的精品基金。

交银的普遍风格,就是注重风控和长期回报率,基民体验佳。

“交银三剑客“未进入投决会,也无官职,升职通道这点存疑。

中生代交银三剑客名声远扬,新生代经理极强,往往接手基金就有顶尖的表现,显示出公司在主动管理和公司研究上花的工夫。

估计是收入或者升职通道的原因,多名明星经理跳槽别司。

优秀公司【睿远基金】

Base上海的精品主动管理基金公司,东方证券资管原班人马。

全市场最强老将团队(但也只有老将了),董事长陈光明(价值)、副总经理傅鹏博(成长)、赵枫(均衡)、饶刚(债券)分别是各自领域最强者。

管理层、基金经理都是财富自由人士(陈光明注册资本即出资5500万,赵枫3000万认购自己的基金)相比于扩规模、赚快钱,更注重于打造名声。

基金多为封闭多年型,不利于投资者的流动性管理。

中上公司【嘉实基金】

Base北京的老牌全能型公司,业界常青树(华夏已倒)。

优秀的管理层。副总经理&CIO是任期收益760%的嘉实增长的前基金经理邵健。

老、中、青三代人才济济,公募基金的西点军校,专注为其他公司输出优秀基金经理。虽应届生薪酬为行业顶尖水平,但传闻内部人事动荡得厉害。

基金经理个人的负面消息多。公司头牌的XX,不止一次曝出桃色新闻(但似乎没有影响业绩)。嘉实基金方面也无任何的处分和解释。

中上公司【泓德基金】

Base北京的精品主动管理基金公司。创业者都来自于阳光保险,险资风格鲜明,注重风险控制和长期回报。

经理人数少,却个个精品。老将有邬传雁、王克玉,新生代的苏昌景、秦毅逐渐崭露头角,都是公司内部培养。

规模尚且比较小,渠道推广方面不如头部公司给力。

公司治理和风控上有问题,邬传雁管理的基金曾有过被撤销交易权限的乌龙。

中上公司【国海富兰克林】

Base上海的精品主动管理基金公司。

“老头乐”佛系公司,多名在国富从业10年、15年以上的经理(赵晓东、徐荔蓉),不追求短期业绩。

中生代有QDII最强者之一的徐成,新人完全缺位。

规模一般,渠道推广方面不如头部公司给力,只在陆家嘴地铁站看到过国富的广告。

中上公司【工银瑞信】

Base北京的银行系基金公司。

投委会设置存疑,有赌性很重的经理黄安乐。袁芳、赵蓓、杜洋都不在列。

中生代最强的公司,袁芳、赵蓓、杜洋近五年年化30%。老将和新生代实力一般。

规模大,渠道靠工行有保底。

二、好经理

筛选出好的基金公司以后,在公司内部挑选好的经理,就简单多了。

最简单粗暴的——选择名下管理规模最大的基金经理就OK了,这是一个不太会出错的选项。水平越高、收益越好,管理规模自然就大了。

比如,要从景顺长城里面选经理加入组合,根据规模大的标准,应该优先考虑刘彦春。

还有两个办法,可以帮助我们判断基金经理的水平。

① 看基金经理是否是公司投资决策委员会成员。

投决会是个什么东西?

大部分基金公司会有这样的规定:经理在买入公司股票池以外的标的,超过基金3%仓位的,需要投决会表决。超过5%仓位的,需要投决会主席批准。

【投决会】的成员,就是公司的大佬们,可以对其他基金经理的操作进行审查、指导,必然是投资水平比较高的。

② 金牛奖数量。

金牛奖是由中国证券报主办的,国内最权威的基金业奖项。

得过金牛奖的基金经理至少水平都不差,多座金牛奖得主,基本都是业内大腕。

金牛奖的评选,还是比较客观公正的,注重于长期价值。即使是一年期的金牛奖,收益也不是100%考虑因素,组合的波动性也会考虑进去。短期赌风格、净值波动大的经理,比如蔡嵩松,就拿不到金牛奖。

从业年限刚满五年的经理,评金牛奖略吃亏,比如周应波、袁芳,只有2、3座金牛。

三、好体系

通过前两个步骤,我们可以形成自己的基金经理观察列表。

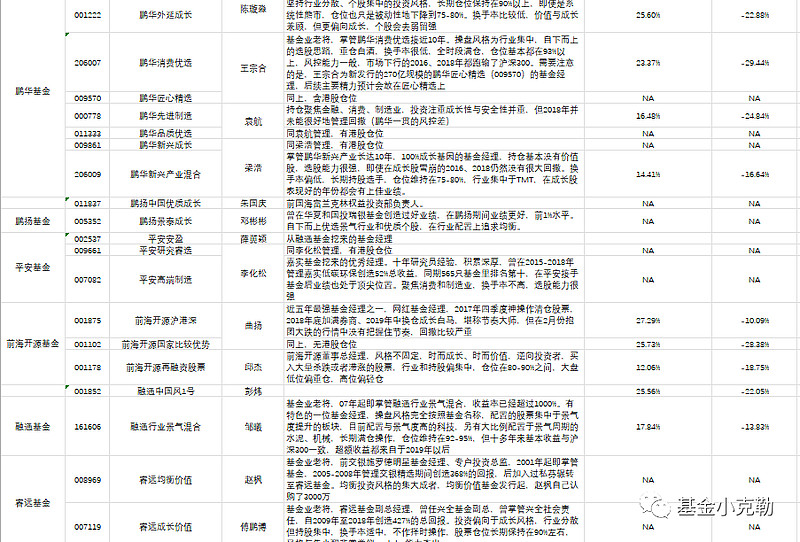

案例:

但最关键的是第三个步骤——好的投资体系。

投资权益类基金,需要把握2个要点:(1)小规模(2)组合内基金之间互为低相关

规模越小的基金,基金经理在交易换仓的时候,摩擦成本越小。另外,小规模的基金还有额外的打新股超额收益。

理想的权益类基金,就是优秀基金经理管理的小规模产品。

低相关度这项执行起来很不容易,市场上的基金,大部分都是偏向于大盘成长风格的。

分散买了朱少醒的富国天惠、张坤的易方达蓝筹精选、刘彦春的景顺鼎益、王培的中欧行业成长,等于是没分散,这4个都是大盘成长风格的。

在2021年这种大盘成长风格吃瘪的年份,分散买入业界顶流们的基金,收益会很惨淡。

那么,如何进行真正的低相关度投资呢?

有两种配置方法:①行业均衡②风格均衡

先说说①行业均衡,

在A股,有三个行业是值得我们长期投资的——消费、医药、制造业大类。回顾过去每一年,只要不是2011、2018年这样的全面熊市,这三个行业总是轮番表现:

2012:医药

2013:医药、制造业

2014:消费

2015:消费、医药、制造业

2016:消费

2017:消费

2019:消费、医药、制造业

2020:消费、医药、制造业

2021:制造业

而且,消费、医药、制造业互相之间的相关度比较低,有大量对应的行业类基金可选,若做到均衡配置,则能在大部分年份里获取不错的收益。

以下就是一个行业均衡组合的案例:

②风格均衡

我在当下的市场,应该选择什么风格的基金?一文中提到过,市场风格分为大盘成长、大盘价值、小盘成长、小盘价值4个象限。

成长股:营收、净利、现金流高增速;

价值股:低PB、PE、PS,高股息率;

平均持股市值越大,越偏向于大盘风格,反之亦然;

代表这4类风格的基金,互相之间的相关度会很低,均衡持有的话,可以降低整体的组合波动,在任何年份,都不会落得很差的表现。

以下就是一个风格均衡组合的案例: