冬日的暖阳,阳光洒在阳台上,是那么的澄澈。在温暖的房间里,打开电脑,放上舒缓的音乐,泡上一杯白茶,心一下子就安静了下来。思绪也飘到了遥远的过去和长远的未来----其实总结本身就天然的有着“回顾过去、憧憬未来”的意味吧。所以我忽然想不仅仅写今年的投资总结,而是想把近些年来的投资及相关的工作历程、心路发展捋一遍,算是对自己人生的阶段性总结---------这是自己第一次写年度总结,还是蛮兴奋的。

第一次接触股票投资应该是2007年。当时刚上研究生一年级,在实验室做些支持性的研究工作,也会一个学期得到千把块钱的收入;有次帮导师翻译论文,拿到了6000元的报酬----这应该是自己有史以来第一笔最大的“主动收入”,那个兴奋劲儿啊,现在都还记得。这些钱后面成了我投资的第一笔本金。但是驱动我走上股票投资之路的,是因为当时读的那套《富爸爸,穷爸爸》丛书,彻底的颠覆了我的财富观,让我第一次知道了“被动收入”的概念,认识到了个人的”资产“与”负债“,认识到了”投资“和“消费”、知晓了“企业”、“股票”、“房租”等”睡后收入“的存在,让我知道了“财务自由”的概念。从那时起,自己心里默默的种下了”打造自己的被动收入系统“的想法。典型的被动收入系统途径有”创立公司“和”积累能自己产生现金流的资产,如股票能产生股息、房子能产生房租等“。公司作为一个被动收入系统,自身有经营杠杆,可以通过”Other People's Money"(也就是借贷银行的钱)和“Other People's Time" (也就是员工的时间)赚钱。当公司这个系统运转起来时,便可以为企业主带来源源不断的利润,如果找到合适的职业经理人,那么企业主不工作也可以有源源不断的税后收入。而股票、债权和房产等资产,不仅自身随着通货膨胀会升值,而且也会产生股息、利息、房租等现金流,是“钱生钱”的系统,当有了足够多的资产,及时不工作,也可以有足够的现金流维持生活。这些理念,对于从小在贫穷中生长起来、渴望财富的我,有着无穷的吸引力。那时我就想着,要有朝一日建立自己的“被动收入系统”,要实现财务自由,再也不要恨不得一分钱掰成两半花、节衣缩食的过日子,要实现自己的财富人生。

这些理念直接影响到了我的人生方向和选择。我当时在某211大学的国家重点实验室读“信息与信号处理”方向的研究生。我的理科基础很扎实,当时的导师也认为我特别适合读博士,走科研路线。但是建立自己被动收入系统和创造财富的冲动,让我不再满足于在工作后找一个高薪的职位,或者走科研路线稳定的过日子。可是我怎么样去创立自己所期待的被动收入系统呢?当时对于公司是什么样的都一无所知,对于如何做股票更是无从了解。所以那个时候,我就抽时间去曾经管学院的课程,什么”微观经济学“”宏观经济学“等,以期望对于一些经济和经营概念有所了解;去图书馆看会计记账方面的书籍,以了解一些财务知识;会侧重涉猎一些管理方面的书籍,以期能够窥到管理的样子。总之,一切都在懵懵懂懂中起步。

2007年在开源证券开了自己的第一个股票账户,当时那个兴奋劲儿啊,觉得好像人生迈了很大一步,到了一个不同的台阶上。后来把自己的几千块钱资金投进去,期望着每天能赚”2%“,在宿舍里每天上午看盘,那上上下下的波动曲线给心理带去的冲击和刺激,到现在都还记得。那时候根本不知道什么”价值投资“的理念,也没有讲授价值投资的课程,大街上都在卖《股神杨百万》等的炒股秘籍,都是介绍K线、划线分析、量能、MACD等技术分析的书籍。自己也读了很多本,试图着从中发现财富密码。结果在追涨杀跌的刺激中,亏了几百块。在当时那感觉够丧气的。情绪被股价波动影响,也使得无法专注的做别的事情,而又赚不到钱,还是引起了自己的反思,觉得还是应该将重心放到学业上,继续加深自己的认知。这让自己认识到了投资不是那么容易的事儿,但是它让我对股票有了第一时间的直接体验,是我人生中对于试图创造“被动收入”的第一次尝试。我坚信,股票投资是实现财富创造的一条非常有吸引力的道路,是我喜欢的路。我需要更大的本金和更系统深入的去理解投资。

2009年硕士毕业。为了了解企业到底是如何运作和经营的,我放弃了到日本全奖留学读博的机会,选择到国内某通信巨头工作。而且为了能够接触管理和营销,我放弃了研发的岗位,选择了国际市场部的职位。很多人都对我的选择不理解,因为在他们眼里我特别适合做研发或科研,去做市场方向相当于放弃了自己在技术方向的前途。坦白地说,我当时心里也是有所顾虑的,但是随着面试时接触到一些不错的候选人也在面试营销方面的岗位,在心里也找到了一些安全感。

毕业入职公司以后,被分派到中东片区,做售前技术支持。这个岗位是比较综合性的岗位,既要理解产品、做方案,又要接触客户、做宣讲;不仅有机会做客户关系,体验下销售的感觉,还有机会学习市场营销的知识。这几年的生活非常的丰富,是一段非常有意义的人生经历。期间我的足迹到达埃及、约旦、迪拜、伊拉克、津巴布韦、卡塔尔、埃塞俄比亚、奥地利、斯洛伐克等等不同的地方,有机会接触不同地域的风土人情。在埃及和约旦待的时间最长,很多的生活场景至今都历历在目,恍如昨日。

2009年到2011年夏天常驻在埃及,2011年夏天离开埃及常驻到约旦,直到2012年春天回国,前前后后在国外待了两年半的时间。在国外的日子里,对投资的兴趣依旧不减。但是那时候很忙,又很少有机会接触到价值投资的书籍,只能自己零零星星的学习些资料。那时候接触到价值投资的一些资料,比如格雷厄姆、彼得林奇等投资理论的一些电子书,开始有了价值投资的模糊概念。但是这个期间,仍旧还是在走技术分析的路线,根据K线图形走势等去判断买卖机会。

2012年春天回到国内,到苏州加入一家意大利企业,转行到汽车行业。当时换行有几方面的考虑。一是通讯行业技术变革太快了,变革周期越来越短,2G吃了20多年,3G吃了五六年时间,就要过渡到4G,接下来还有5G.... 新一代通讯技术出来,老一代技术的积累就基本上过时了。这意味着必须不断的更新自己的知识库,会很累,而且存在知识过时,以前投入的时间无法形成对未来的有效积累。二是决定在长三角发展,上海周边通讯产业其实不发达,当时观察到金融和汽车行业比较发达,尤其是聚集这大量的汽车及零部件行业,这意味着日后更多的就业空间和机会。三是这家苏州公司给到30万的年薪,当时还是蛮吸引人的。四是喜欢苏州,小桥流水、亭台楼阁的江南城市风采,一下子就让我喜欢上了这个城市。

从2012年到2015年,在苏州过了几年幸福的时光,成了家,买了房,资助老婆去读MBA,支出比较多,但是还是积累了一些本金投入股市。在此期间,空里学习了财务知识,考了会计从业证和初级会计师证书,对于财报里面的一些财务概念都有了更深的理解。但是这个期间依旧是以技术分析为主,当时买过后来的大牛股爱尔眼科和汤臣倍健,但是都没有拿住。整个投资截止到2015年底都是微亏的。

真正投资的转折点是2015年之后,机缘巧合在上海财经大学听了吴老师讲授价值投资的课程,茅塞顿开,一下子把以前在大脑中萌芽的价投的一些思想和模糊的概念打通了,这是第一次系统性的学习了投资的课程体系,接受了价值投资的思想洗礼。

2015年之后,我的事业开始腾飞。一方面换了更高薪的工作,另一方面创立了自己的生意,赶上了行业的发展契机,积攒了大量的本金。

当时实业还是特别的忙,所以没有时间在投资上进行深入研究。所以当时确立了”优质、低估、逆向、不深研、平均赢“的理念,购买数十只股票以及指数基金,在2015年熔断发生后,市场恐慌,2016年下半年市场仍处于低位。我趁机大量资金入市,第一次在股票投资上赚到了钱。而且比较幸运,由于投入的资金是2015年前的数十倍,达到了8位数,赚取了不菲的绝对收益。

2019年是一个值得纪念的年份。

2019年是我的财务自由元年。

从2009年毕业,到2019年,经过整整十年的奋斗,我初步实现了当时研究生阶段所憧憬的建立被动收入系统的目标。我有了自己的公司,在过去数年赚取了不菲的利润;我在长三角多个城市投资了房产,实现了”房产+房租“的被动收入系统;我的股票投资体系初步建立,实体生意也积累了足够的本金,我可以开始基于股票投资的”钱生钱“的被动收入系统的打造。可以说,我提前20年实现了财务自由的目标,并可以期望更高效的投资体系迈向更高层次的财务自由系统。

2019年我的转型之年。

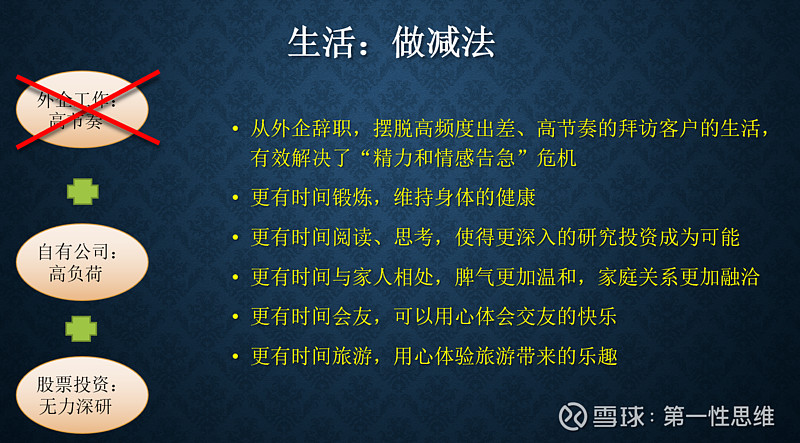

我辞掉了百万年薪的工作,开始做减法。

”工作+生意+投资“的生活模式,虽然让我的财务账户变的漂亮,但是却让我的身体账户和情感账户告急。没有时间规律睡眠,凌晨一两点睡觉是常事,第二天七点钟又得起床去处理工作的事儿;没法做到规律饮食,经常会议接会议、客户连客户的拜访交流,一天三四场交流是常事儿,经常午饭都没得吃,吃晚饭都得晚上九十点;没法规律运动,办了健身房的卡,却一直出差在外;没法有自己的空闲修复心灵的时间,疯狂的时候一天接打80多个电话,有几次还一天换3个城市、做3场交流、晚上还要应酬客户,疲惫不堪;没法陪伴妻子,顾及不到家里,由于工作压力很大,回到家里往往脾气比较急躁,免不了经常吵架。这种情况下,身体健康受到很大的影响,经常处于亚健康的状态,总感觉气力不足,脾气暴躁,心里焦虑。夫妻关系受到很大的影响,争吵打架成了家常便饭,几次走到离婚的边缘;心理健康受到很大的影响,外面业务压力大,回到家没法得到自己期望的妻子的体贴,也没有时间抽出来独处、安静的看看书抚慰心灵,却还要一直在客户和同事面前表现出乐观、亲切、积极的形象,心理压力极大,甚至一段时间怀疑自己得了抑郁症倾向。不仅如此,有一次在酒店,工作到凌晨2点处理邮件,忽然心跳加速、感觉呼吸有些急促、大脑有些晕眩,身体不受控制,我忽然有种要猝死的紧张感,赶紧深呼吸,扑到床上躺下,手里甚至要准备拨前台的电话....后来瞬间睡着了,还好第二天醒过来...

我必须停止过去疯狂、高节奏的生活方式,开始追求健康(定期锻炼、按时睡眠)、均衡的生活方式,生活追求要更加原生态。所以,在2019年底做2020年规划的时候,我的总结是这样的:

经历了2019年的转型,我比以前更加从容。

在2020年1月份的时候,我做了2020年的投资规划,也做了投资生涯第一次的系统性的投资回顾和分析,统计了所有账户的收益情况。

这么一统计,在2016年开的多个账户的收益情况让我眼前一亮,无比兴奋。截止到2020年1月份的年化收益率最大的达到53%,多个在15%~22%之间,只有一个在2018年2月份开的账户,正好赶上2018年的全年度调整,而2018年11月份由于买房的资金需求不得不撤出资金,导致了年化-11.2%的损失。下面是用XIRR函数计算的所有股票账户资产的内在报酬率(年化收益率)。

所有账户合并后算下来,在2009年10月-2020年1月的时间段里,年化收益率居然达到14.5%!

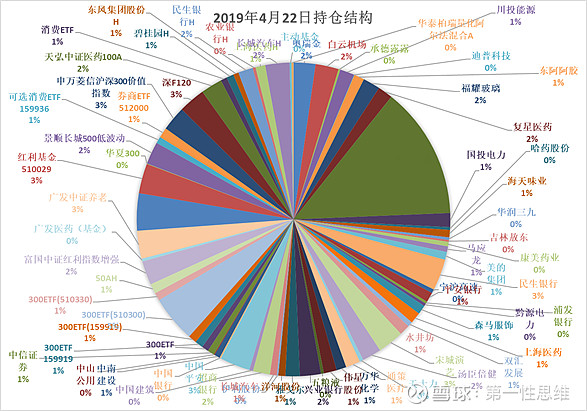

这是很超出我意料之外的,因为从2009年到2015年我一直是亏损的,真正的盈利是2016年之后,而且我由于时间关系并未深度研究股票标的,这是”平均赢“的结果-----多的时候我的持股有45只A股股票,19只指数基金,6只H股股票,2只主动基金。

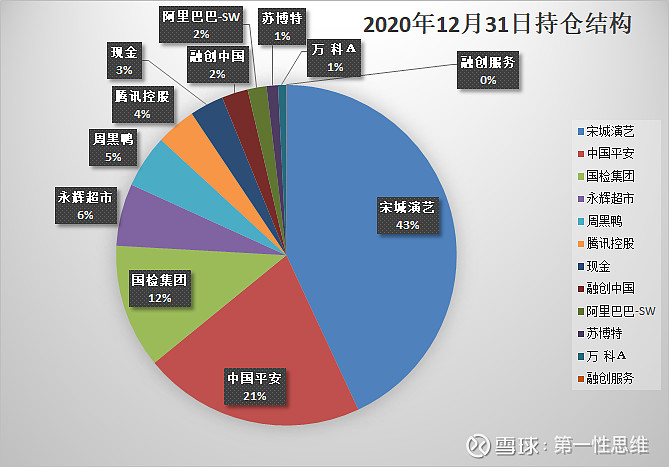

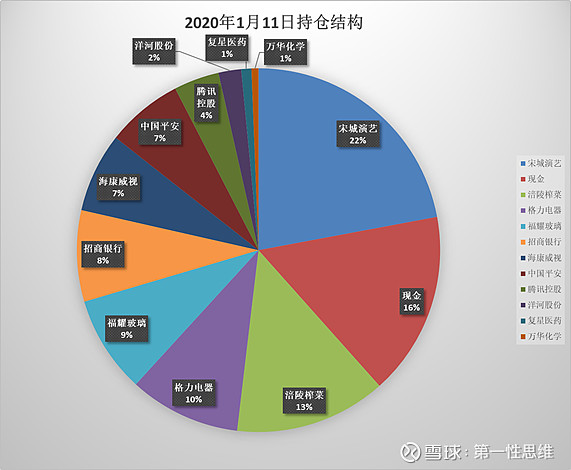

所以,在对2020年的投资进行规划时,出于获取更高的投资收益的考虑,我将自己的投资策略调整为”优质、低估、逆向、适度集中、动态平衡“,将持股数量控制在10只左右,在持仓个股没有满足“价值投资的卖出条件”的情况下,每半年对仓位现有个股做动态平衡,保持单只个股最大仓位不超过30%。这是调整后当时的持仓结构:

同时,对于2020年的投资布局,当时是这么考虑的:

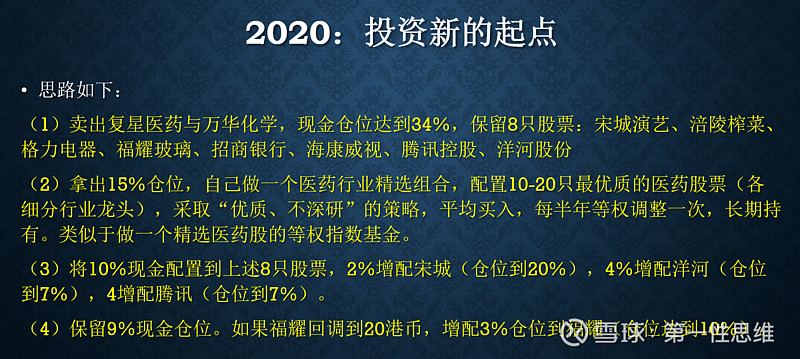

十分遗憾的是,当时计划的拿出15%仓位做优质精选医药组合的动作没能贯彻落实,痛失了今年的医药股大行情。

2020年是很戏剧性的一年,感触收获还是很多的。

3月份新冠疫情带来的千股跌停对于手握大量现金的我来说无益于天赐良机,我在疫情带来恐慌期间大量建仓,再一次遵循了“逆向”投资的操作,买入了宋城、平安、洋河、茅台、分众、国检集团、腾讯、周黑鸭、涪陵榨菜、海康威视等股票,虽然占50%仓位的宋城和平安今年基本未涨,而且在四季度买入永辉超市带来了账面的亏损,但是其余的股票上涨还是带动组合整体收益达到25.35%,再一次超出自己逾期!下面是所有股票账户的收益情况:

其中有一个账户亏损13.77%,是因为四季度才大量进入资金,并且开始建仓永辉超市、国检集团,目前仍处于建仓初期。

虽然整体收益率跟很多动辄50%、80%涨幅的人相比,要差得远,但是不加杠杆的情况下取得25.35%的收益,已经超出了我15%的年化收益逾期。我相信未来三年,在2020年没有上涨的主仓位宋城演艺和中国平安将会取得超预期的收益。

当然,2020年也获得了一些教训。

最大的教训之一是耐心不足。耐心绝对是投资的核心竞争力之一,它包括了持币的耐心和持股的耐心。耐心不足会带来两方面的不好后果:一是击球太早,没等到股价到达击球区就急不可耐的买入,导致买入成本过高;二是卖出太早,没等到股价上涨的逻辑充分演绎或者达到高估后就卖出,带来潜在收益的损失(比如今年140~170卖出洋河,34元左右卖出榨菜等)。

那么如何做到更有耐心呢?

首先要对企业的内在价值有个自己的判断,以之为锚,方能知道合理的价格在哪里。

其次,要认知市场在演绎什么逻辑,判断股价的可能走势。股票价格下跌时悲观逻辑的展开,那么这个悲观逻辑时什么?考虑到反身性,越下跌越悲观,越悲观越下跌,这个悲观因素是否已经充分演绎?或者说市场是否已经“充分悲观”?当市场充分悲观时,也就达到了“悲观预期的一致”,直到有某种可以改变市场预期的“乐观因素”或“催化剂”出现,市场预期发生改变,才会带来股价的再次上涨。那么在“一致的悲观预期”时,相当于钟摆已经到达悲观的顶点附近,会出现比较好的买入价格。但是是否是最好的买入时机呢?从资金效率上来看,不一定。因为在压制市场悲观预期的因素消失前,或者说在改变市场预期的催化剂因素出现前,股价可能会一致在底部徘徊。所以,这时候稍早一些的买入大概率会”输时间但不输钱“。最佳的买入时机是股价仍然在低位,足以改变市场预期的”催化剂“因素悄然出现,而市场还未觉察到时,这时候买入伴随着后续催化剂的因素释放,市场预期改变,会带来股价走势的反转。但这个操作难度是极大的,因为不仅要理解公司,时刻关注公司经营的变化,还要理解市场,知道市场在思考什么。而市场几乎是不可预测的,因此更可靠的操作方式是:以公司价值为锚,设定具有安全边际的买入价格,在买入价格之下,提前设置分批买入价,达到目标价格时买入。在这个原则基础上,适当结合市场逻辑的理解来提高资金效率。反之,股价上涨时乐观逻辑的展开,那么我们要知道这个乐观逻辑是什么?逻辑是否演绎足够充分?或者说乐观的预期是否被充分演绎,达到”充分乐观“?如果再市场充分乐观之前卖出股票,会导致卖出过早,收益不足。但是另一方面,当市场充分乐观时,所有能进入的资金都已经进入,这时候资金面上很难再支撑进一步上涨,那么股价便到了危险的时候,钟摆几乎到了乐观的顶点附近,这时一点不及预期的负面因素都可能会导致反转向下,因此又要在充分乐观时及时卖出股票,保住胜利的果实。但是同样的,市场情绪是很难把握的,市场几乎无法预测,因此,更可靠的操作方式是:以价值为锚,提前设置分批卖出的价格,达到目标价格时卖出。在这个原则基础上,市场结合市场逻辑演变来提升资金运用效率。

第二大教训是对公司的研究深度不够。不够深度的研究形成不了足够深的”商业洞察力“,也无法对公司内在价值和未来有自己的判断,也就失去了一切的基础。因此,2021年要继续加强研究深度,而这需要对于投资更大的专注和更高的执行力。

这不得不提到自己的公司。过去的5年间,我的生意所处的行业已经过了快速发展的红利期,现在已经进入了竞争的蓝海,盈利状况已经大不如前,却还在牵涉着我的时间和精力,限制了我在投资上的时间投入。任何一个行业都这样,都有快速成长期与成熟饱和期,在成长期的市场红利是最大的,要获得更大的成长就需要开辟”第二次成长曲线“。而看看自己的生意,在红利期过后,经过2020年一年的努力,仍然无法打开二次成长曲线,甚至目前是亏损状态。预期如此,我倒不如择机关闭公司,全身心的做好投资,做些自己喜欢的事情,岂不是更正确的方向?

所以如今,站在2021年即将开始的时点上,我决定择机关闭自己的生意,真正顺从自己内心,做自己喜欢的事儿,同时全力专注在打造股票投资这个“钱生钱”的被动收入系统打造上,争取超出自己预期(15%年化)的更大投资收益,向着9位数前进。

2021,自由人生的新起点!加油!