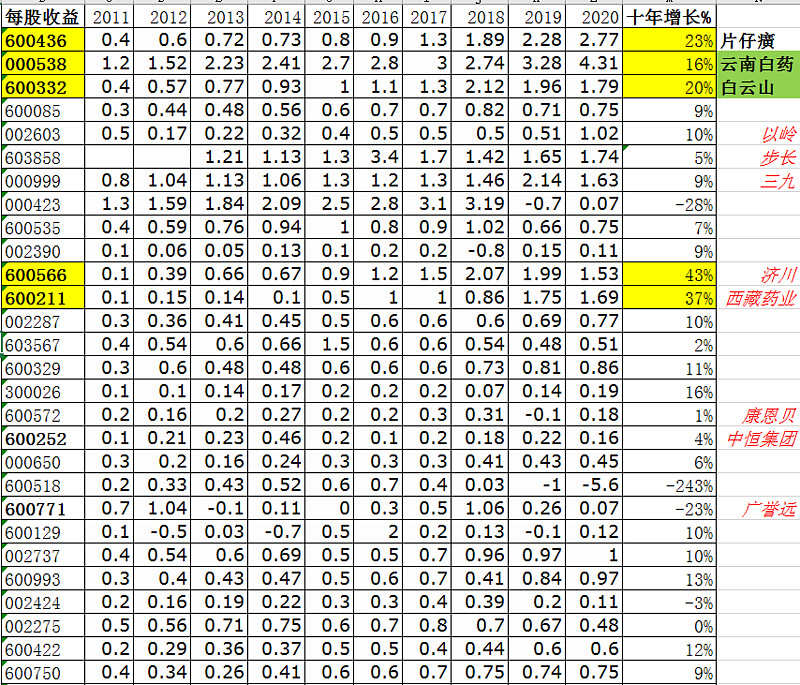

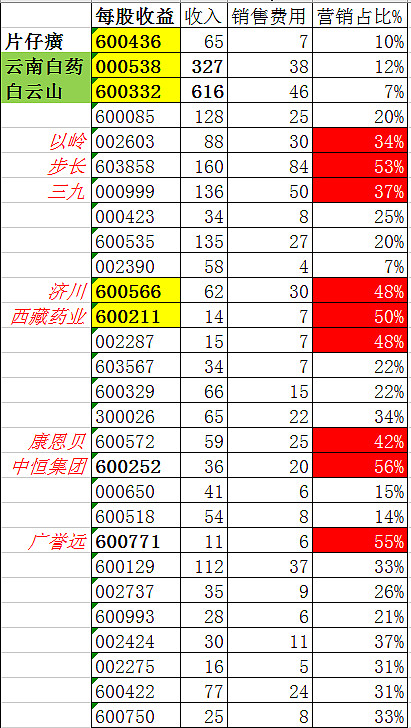

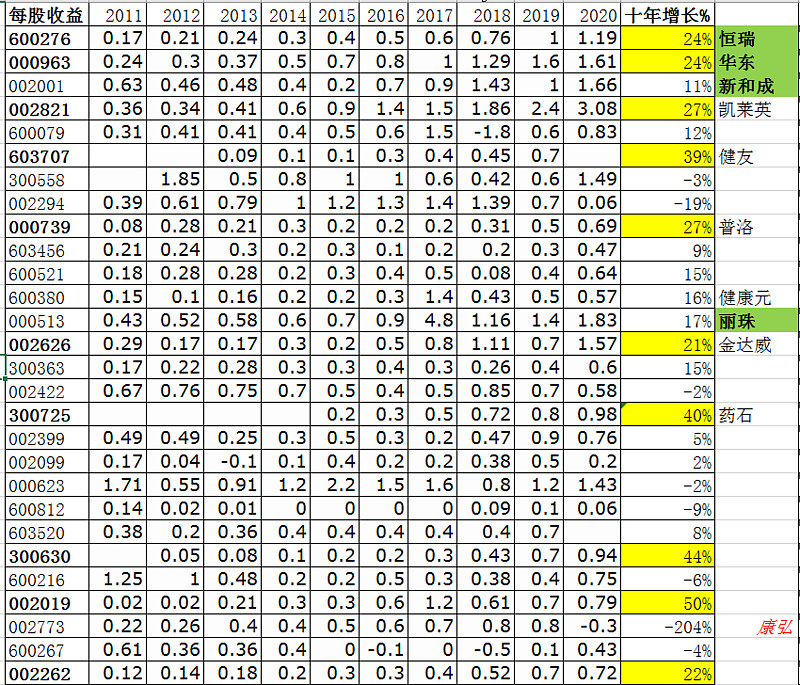

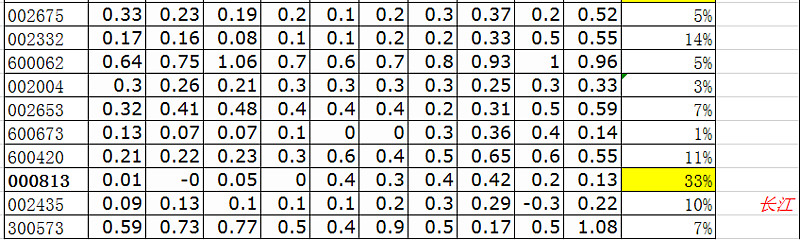

1 A股中药:看过去10年每股收益的增长,考察企业盈利能力。

(1)片仔癀23%;(2)白云山20%;(3)云南白药16%;

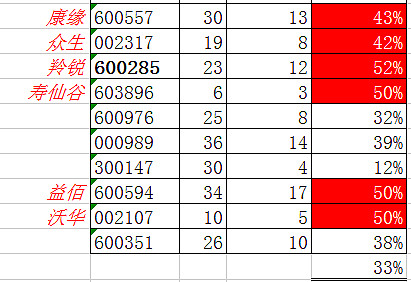

其他所有企业的问题是:营销费用过高,不符合常识。营销过高的原因有2:(1)吃独食;(2)贿赂医生。本质是产品弱鸡,无疗效。

支付收入的一半给渠道,和房地产商支付一半给ZF一样不符合常识,也不可能持续。

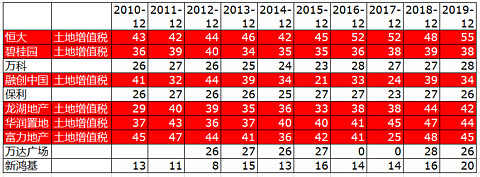

下表为房地产企业年度所得税税率:

2 A股西药:看过去10年每股收益的增长,考察企业盈利能力。

(1)恒瑞24%;(2)华东24%;(3)新和成11%;

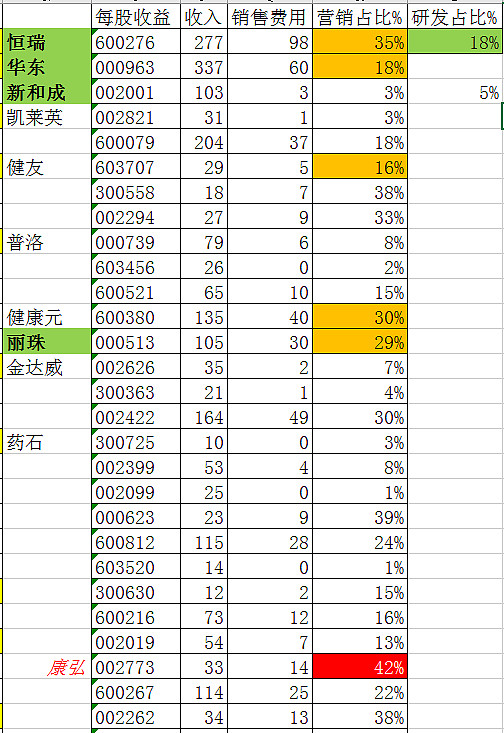

其他所有企业的问题是:营销费用正常20%。研发费用【平均5-10%】过低,原因有2:(1)仿制更容易一些;(2)研发成功率不到10%,扔钱心疼。本质是产品雷同,价格战。【仅恒瑞研发费18%,达到国际标准】

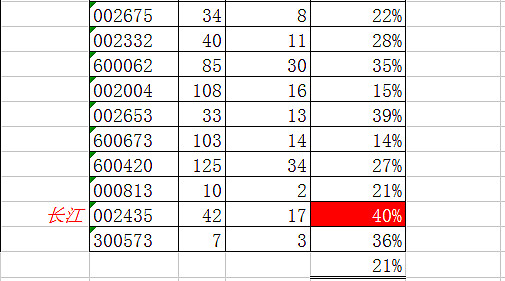

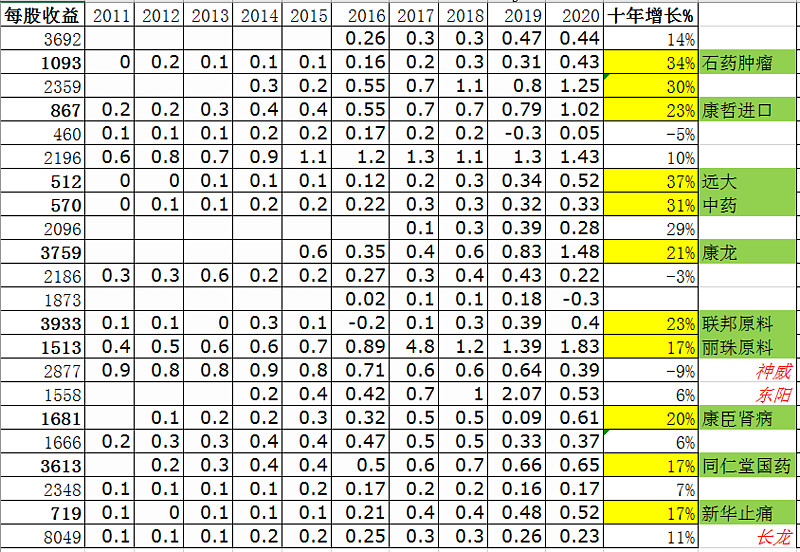

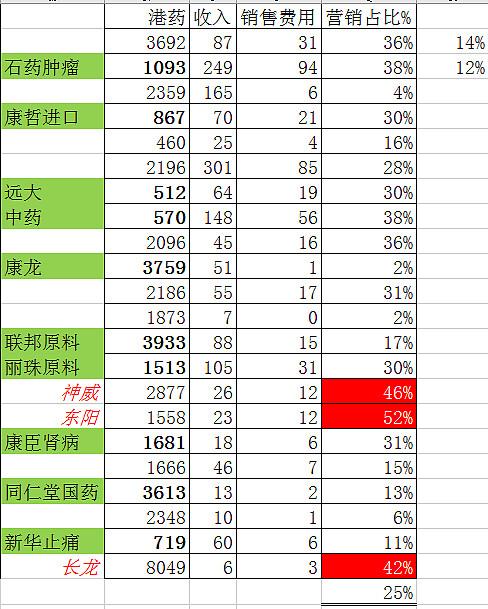

3 港股药品:看过去10年每股收益的增长,考察企业盈利能力。

(1)石药34%;(2)远大37%;(3)中国中药30%;(4)康臣;联邦;同仁堂国药;丽珠;康哲;新华。港股市场:药企价值集战地!

神威,东阳,长龙 - 营销费用过高,属于硬伤!石药和翰森的研发费较高!

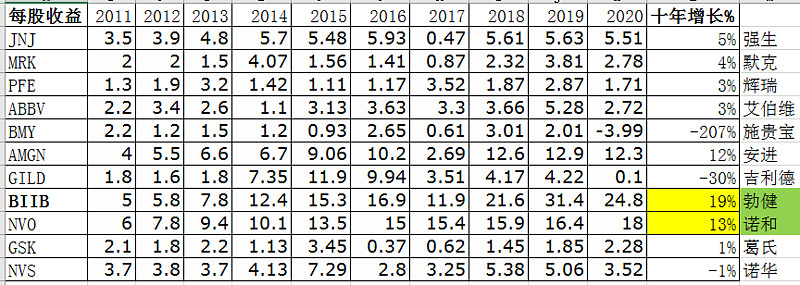

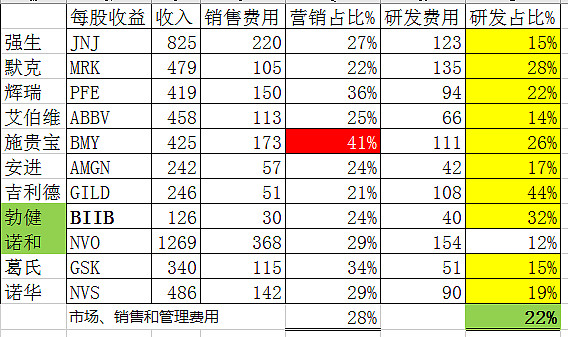

4 美股药品:看过去10年每股收益的增长,考察企业盈利能力。

(1)勃健19%;(2)诺和13%;美股市场:药企太大,增长缓慢!

美药的研发增长动力十分强劲!22%

$白云山(00874)$ $新和成(SZ002001)$ $远大医药(00512)$

华东医药和远大医药都是大牛股,绝对不是一种偶然!![[献花花]](//assets.imedao.com/ugc/images/face/emoji_38_flower.png?v=1 "[献花花]")

全部讨论

南轩孤松2022-06-07 12:15但更多的应该是品牌建立起来了,消费者认同,有基本盘吧!

南轩孤松2022-06-07 12:09应该有这方面的作用!

秋来闲庭信步2022-06-07 10:14加多宝最近销售风头好像起来了

人民之光2022-06-07 10:04就是不涨,没有办法。市场担心的是业绩不稳定,去年增长今年可能就下降了

只买消费垄断2022-06-07 09:48中药赚钱模式最好的公司无疑是片仔癀,但是相对于片仔癀70倍市盈率白云山7倍市盈率,两利相权取其重

只买消费垄断2022-06-07 09:46是不是大商业,广药的资源,王老吉已经建立了很多销售网点等决定了白云山销售费用并不用太多,至少能有不错的利润,这个对比很多公司销售费用是收入一半,确实赚钱容易度有差别。

chqs-春华秋实2022-06-07 09:14白云山的问题在于业务杂乱,主导产品的增长低于预期,公司管理层管理比较粗放,缺乏清晰的战略。

只买消费垄断2022-06-07 09:07白云山销售费用46亿,收入600多亿,记得2013年王老吉营销费用就50亿了,现在营销费用反而降低了,是不是干掉了加多宝,取得了行业垄断地位之后就省掉了不少渠道费用?

$白云山(SH600332)$ $白云山(00874)$ $东阿阿胶(SZ000423)$

易剑九州寒2021-05-07 21:14白云山,最近三年。

李寒衣2021-05-07 20:58您具体是说哪家公司?