思来想去,还是要把这条消息放在开头:

商务部:中美磋商的最终目标是停止毛衣毡 取消全部加征关税。

商务部新闻发言人高峰介绍,新一轮中美经贸高级别磋商结束后,双方工作团队正在加紧磋商,争取尽早就协议文本取得共识。关于关税问题,高峰指出,中国对中美经贸磋商的立场、原则和目标从来没有发生变化,双方磋商的最终目标是停止毛衣毡,取消全部加征关税。(21世纪经济报道)

不清楚我方对于达成最终目标的节奏是怎样的,但目前中美双方的表态都是偏强硬的。我们对于此后谈判会有多少利好释放出来持谨慎态度。

今天盘面再次极致缩量,通常意味着变盘点的临近。

但市场亏钱效应止住了吗?容错率提高了吗?连板热点有哪些?有持续的赚钱效应吗?资金是在积极参与连板还是更多做强势股的反包呢?

对于短线选手,亏钱周期或许只是刚刚开始。

特斯拉上海工厂通电

两条新闻:

10月17日,特斯拉上海超级工厂的建设施工迎来又一重要里程节点——为该工厂生产运营供应电能的220千伏电力配套项目首条线路正式送电,标志整个特斯拉超级工厂项目进入投产前的冲刺阶段。(上观)

首批特斯拉model系列上海临产上路或坐实:工信部发布的新增车辆生产企业及已准入企业变更信息名单:特斯拉在列。(工信部网站)

特斯拉上海工厂仅用168个工作日便实现正式通电,产业链国产化进度有望超预期。

特斯拉国产化之后,考虑到后续降价带来的降本压力,以及减少运费及关税等角度考虑,将重点培养国内本土供应商,一些此前已经切入特斯拉供应体系的供应商预计进入配套体系概率更高。

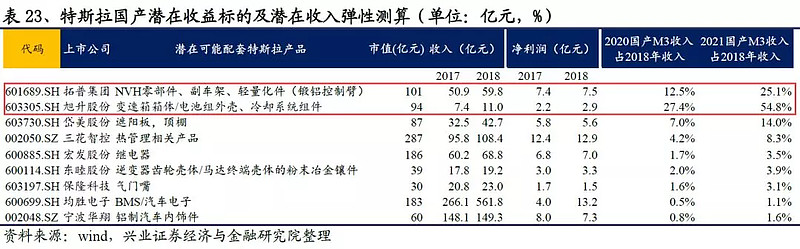

兴业证券梳理的特斯拉Model 3重要部件相关配套情况如下:

假设特斯拉年低开始正式国产,相关零部件从19Q4开始出货,20/21年月均产销1.2万台(周产3000台),年产销15/30万台,则相关零部件公司收入弹性测算如下:

从收入弹性角度看,旭升股份、拓普集团、岱美股份、三花智控弹性更大。

9月交强险数据回暖

银保监会数据显示,19年9月,狭义乘用车交强险上牌量为168万台,同比下降7.2%,环比上升16.4%。1-9月狭义乘用车上牌量累计为1,467万台,同比下滑3.5%。

9月国五、国六地区交强险上牌数据分别同比-7.3%和-6.9%,二者差距较前两月明显收窄,国六地区逐渐走出前期降价清库带来的透支影响。

分品牌来看,豪华车方面,奔驰、宝马保持了市场领先地位,9月上牌量增速分别达20.7%和12.4%;合资品牌基本延续了前期趋势,主要看点是大众上牌量转正,9月同比+6.5%。此外,日系表现最强。

9月自主品牌整体延续下滑趋势,但品牌之间略存差异,吉利、长安、上汽自主和五菱降幅缩窄至个位数;但长城、传祺同比依然下降17.6%和18.7%;众泰、江淮两大弱势品牌延续前期断崖式降幅。

整车板块,建议关注尾部品牌逐步出清带来的投资机会,长安汽车、东风汽车和长城汽车。

零部件板块,三季度受益于下游补库存,业绩降幅整体预计将会收窄,细分市场龙头值得关注,包括均胜电子、继峰股份、华域汽车、星宇股份和福耀玻璃等。

参考研报:

《中金公司-19年9月交强险数据解读》

原材料降价受益股名单

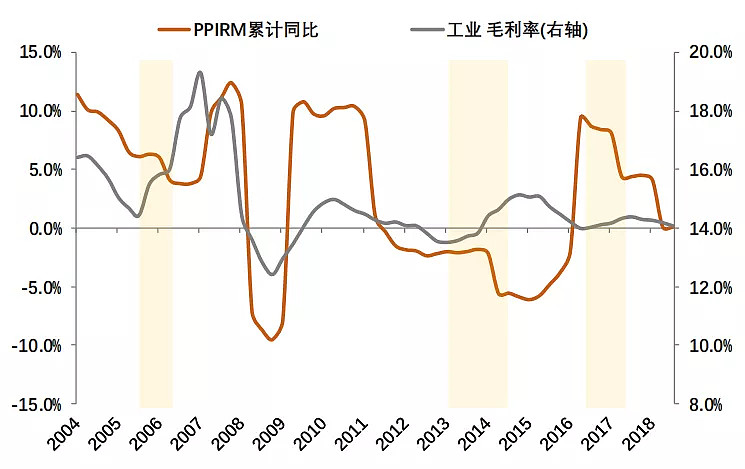

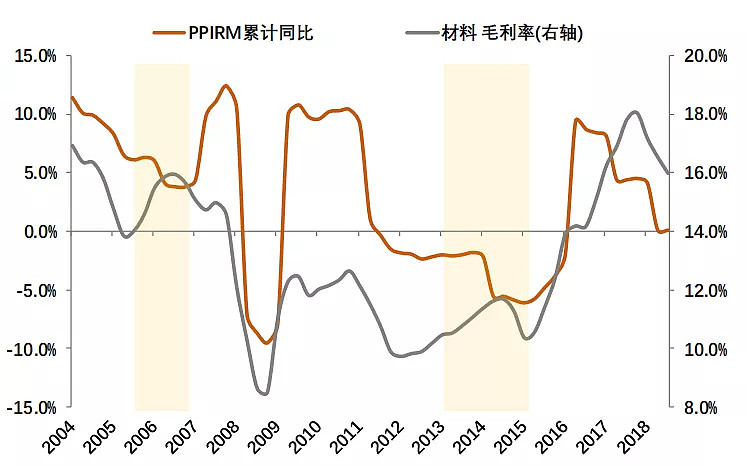

18 年以来,工业生产者购进价格(PPIRM)经历了两波快速的下行,一次是 18 年 8 月-19 年 2 月,一次是 19 年 5 月至今。原材料价格下行可能促使利润在产业链间重新分配,进而带来中下游盈利改善的机会。

经验数据表明,原材料价格下降,在周期底部带来中游材料或制造业盈利改善的可能性较大。

天风证券检索了 3600 份的中报数据,其中,有明确提到受益于原材料成本下行的公司,整理如下表:

考虑到PPIRM的持续下降,这些公司的三季报和年报持续受益原材料价格下行,业绩超预期的可能性较大。

参考研报:

《天风证券-检索3600份中报,哪行业和公司受益于原材料价格下降?》

市场要闻

1、澳门经济财政司司长:特区政府暂未有关于建立证券巿场的报告交予中央。

2、国资委新闻发言人彭华岗指出,目前2000家僵尸企业处置率约为97%,僵尸企业处置接近完成(中新社)

涨停梳理

图中标的剔除新股和ST,绿色背景为炸板或进阶失败个股,其他颜色背景为对应高度涨停个股。红色字体为主观选择的对应高度核心股,每个高度不超过三只,便于观察市场情绪变化和结构走向,非投资建议。

作者:君临策,专注事件驱动,研究创造价值,更多研报精读、市场解读、题材挖掘尽在“事件驱动投资策略自媒体”——君临策