昨晚码字的时候就想到了大盘会有回调,无论是消息面还是技术面都有要求,但确实没想到会这么惨。

除了数字货币等前期热门板块的集体歇菜,昨晚很多不如人意的三季报也是让胆战心惊,比如景峰医药、汉得信息等。

不过大家不要灰心,今日盘后消息“外交部确认中美达成阶段协议。美方表示双方达成实质性第一阶段协议。”

大环境是多变偏暖的,虽然确实太难操作了。

我们尽自己所能,和大家一起挖掘一些潜在的投资机会和市场演进逻辑。

动保戴维斯双击

昨晚禽畜用疫苗生产企业瑞普生物发布三季度业绩预告,三季度净利5616万到5990万,同比增长50-60%,远高于此前中报26%的业绩同比增长。今日喜提涨停。

公司对业绩变动原因进行说明:

2019年前三季度,国内整体家禽养殖行业景气度持续向好,公司家禽业务团队顺应形势、快速响应,在不断巩固存量业务的基础上,积极抢占拓展新的市场,带动公司整体家禽业务板块营业收入增长40%以上。

其中,伴随着国家对高致病性禽流感防控力度的加大,公司控股子公司华南生物的重组禽流感病毒(H5+H7)三价灭活疫苗自今年2月份上市以来,销售量价齐升,2019年前三季度营业收入同比增长达118%。

同时,报告期内非洲猪瘟疫情依然严峻,为进一步优化产品结构并增强公司综合竞争力,公司在家畜业务领域进行加速整合,营业收入环比有所回升。从整体来看,公司的产品研发和布局具备较好的增长能力。

常言道,一叶知秋,虽然瑞普生物的业绩更多来源于禽类疫苗新品总的放量,但其涨停成功吸引了市场对整个动保板块的目光。

或许这份业绩预告中提到的“家畜业务领域营收环比回升”,暗示了整个动保行业的业绩拐点机会。

今年动保板块有三大中线逻辑,禽流感三价苗的量价齐升、非洲猪瘟疫苗研制进度和下游规模户的存栏回升,这次我们加以系统性梳理。

首先来了解下行业概况。

2017年我国市场规模达150亿元,猪用和禽用疫苗为主要市场;我国动保行业在2012年后进入快速发展阶段,2017年市场规模约达到150.35亿元,猪用和禽用疫苗占比分别达到39.39%、33.43%。

竞争格局:

1)口蹄疫:集中度较高,猪OA二价有望成为主要疫苗,口蹄疫疫苗为我国第一大苗种,生产牌照是其主要壁垒,目前共有8家生产厂商,格局稳定;新苗猪口蹄疫OA二价苗于18年6月上市,生物股份与中农威特为主要厂商;

2)圆环疫苗:竞争激烈,国产疫苗持续发力;2001年我国开始进口勃林格疫苗,经过十几年的时间,目前国内圆环苗共有39家生产企业,主要品种有11种,竞争激烈;目前国产苗快速发展,联苗、基因苗大势所趋;

3)伪狂犬:厂商众多但苗种单一,新毒株带来市场扩容,我国伪狂犬疫苗生产厂商众多,但疫苗单一情况一直存在,目前致力于新毒株研发;

4)禽流感:受益于行业景气度提升,强免三价推动价格抬升;由于近年毒株的变异,19年政府强制免疫H5+H7禽流感二价苗变更为三价苗,价格由0.1-0.2元/毫升提升到0.3元/毫升,目前共有11家生产厂商。

在业绩方面,禽流感疫苗的推动是最实在的。

除了瑞普生物,中牧股份是我国首家获得禽流感疫苗生产资质企业,也是最大的生产商之一,普莱柯首创的鸡新支流(Re-9株)基因工程三联灭活疫苗是我国目前预防H9亚型禽流感的高效疫苗。

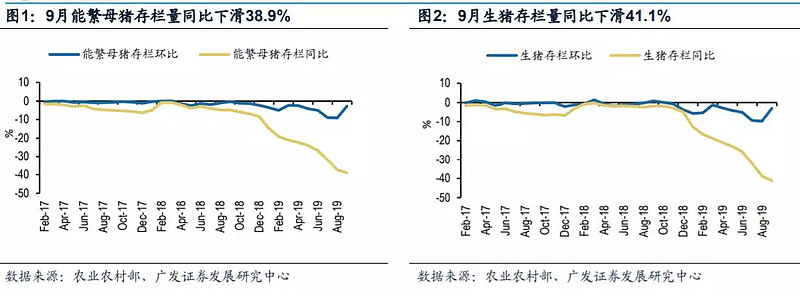

业绩方面的另一个推动因素就是生猪规模化养殖量的上升。

生猪行业经过非洲猪瘟的摧残,存栏量已经雪崩式下滑。而这也在疫苗公司此前的业绩上有所体现。随着国家政策对生猪养殖的扶持和暴利对资本的吸引,生猪规模化养殖的大发展是可以预期的。

而动保上市公司客户以规模户为主,后续随着规模户的存栏水平逐步提升,板块业绩有望逐步改善。

除了业绩,非洲猪瘟疫苗的研发进度也将成为行业未来两年估值提升的重要线索。

非洲猪瘟疫情发生后,中国农业科学院将其作为国家战略需求,由哈兽研牵头,多单位参与,目前已构建了以中国流行毒株Pig/CN/HLJ/2018为亲本株,MGF360‑505R缺失、CD2V与MGF360‑505R联合缺失的基因缺失病毒。

根据目前哈兽研相关专利申请,假设非瘟疫苗在明年上半年推出(预计最快今年年底),其商业化大范围推广预计最快在明年二季度。

和许多医药研发类似,这其中不确定性极大,每一步进展的实锤都会极大挑动市场的神经,带来阶段性行情。

毕竟,恐怖的疫情决定了这注定是一个大品种。券商测算,其理论市场空间在52-89亿元,与目前猪用疫苗的总市场空间相差无几。

非瘟疫苗的研制成功将打破原有压制动保板块估值的天花板,即市场空间有限。

若未来能够上市生产,对标蓝耳疫苗,拥有高标准生产线及技术水平的龙头上市公司有望受益。

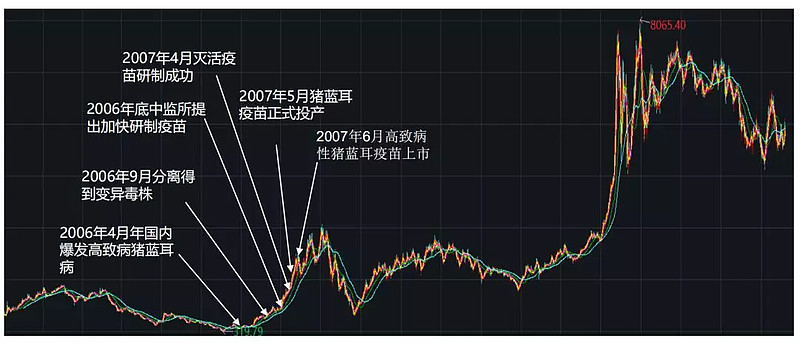

【蓝耳疫苗从研发到上市的复盘】

综上,动保板块可以多关注一下,除了瑞普生物,中牧股份、生物股份和普莱柯是券商关注度较高的标的。

参考研报:

《方正证券-非洲猪瘟苗研发取得突破性进展,战略看多动物疫苗板块》

《国金证券-非瘟疫苗预期发酵下,后周期品种全梳理》

市场要闻

1、隆基股份:前三季度业绩预增101%-107%,其中第三季度净利润预计同比增加263%到289%。

2、建设机械:预计前三季度实现净利润同比增加2.66亿元左右,同比增长228.35%左右。

3、上期所:尽快推出原油期货期权、原油指数期货。

4、国务院:外国银行可以在中华人民共和国境内同时设立外商独资银行和外国银行分行。

5、国家药监局公开征求《化学药品注射剂仿制药质量和疗效一致性评价技术要求(征求意见稿)》。

君评:医药股,不容易,注射剂一致性评价之后就要集采了吧。

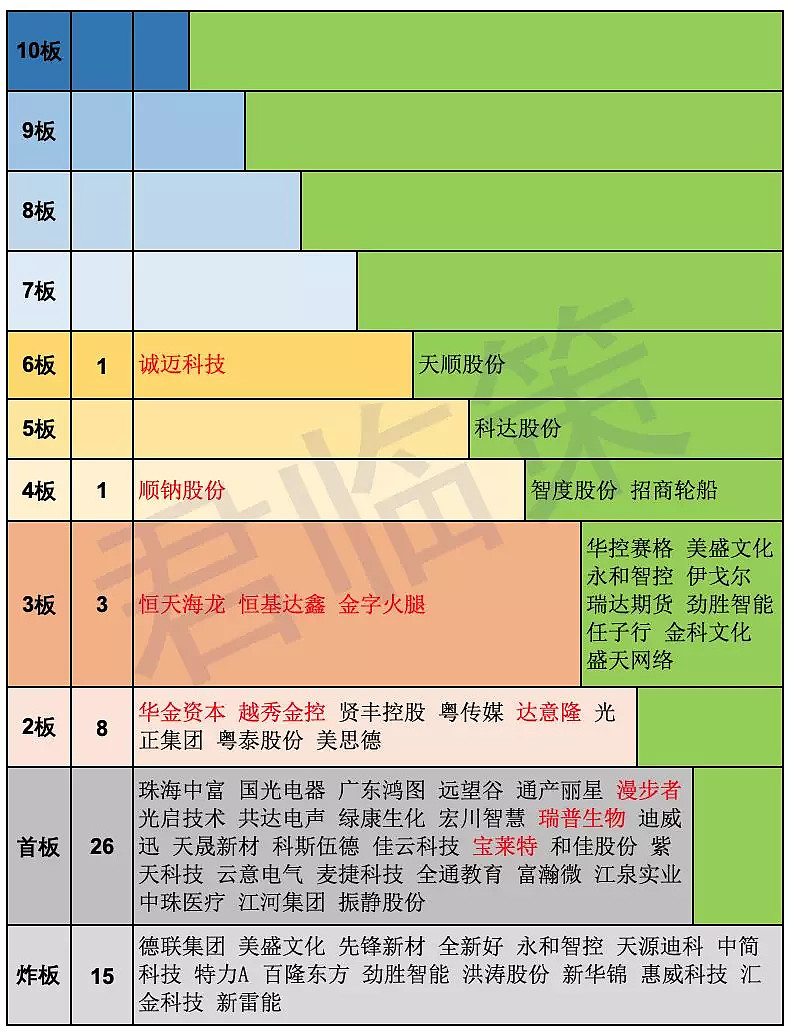

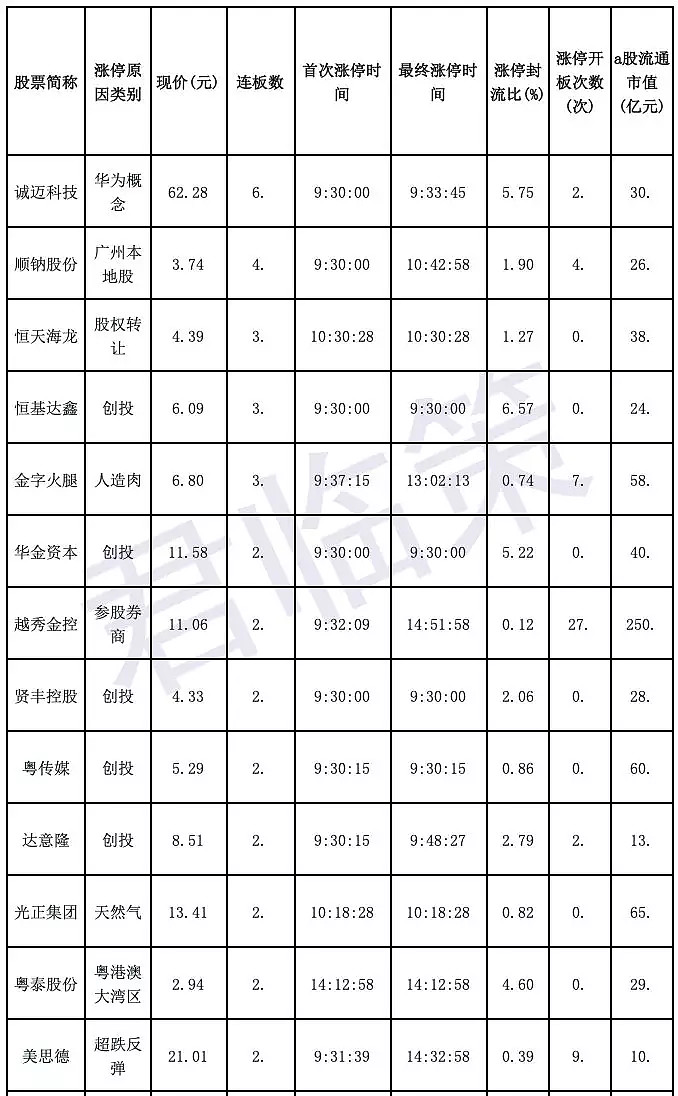

涨停梳理

图中标的剔除新股和ST,绿色背景为炸板或进阶失败个股,其他颜色背景为对应高度涨停个股。红色字体为主观选择的对应高度核心股,每个高度不超过三只,便于观察市场情绪变化和结构走向,非投资建议。

作者:君临策,专注事件驱动,研究创造价值,更多研报精读、市场解读、题材挖掘尽在“事件驱动投资策略自媒体”——君临策