1.PE估值法。

PE1=市值/利润,PE2=市值*(1+Y)/(利润*(1+G)),其中Y是市值增长率,G是利润增长率,K是PE估值提升率。

则PE2/PE1-1=K,即(1+Y)/(1+G)-1=K,可求得:

Y=G+K+G*K≈G+K,即市值增长率=利润增长率+PE估值提升率①

(由于通常在一年内PE估值提升有限,利润增长有限,所以这里暂时把G*K看做约等于0)

另外,在不复权的情况下,股票收益率=市值增长率+股息率②

由①②可得:股票收益率1=利润增长率+股息率+PE估值提升率③

2.PB估值法。

PB1=市值/净资产,PB2=市值*(1+Y)/(净资产*(1+W)),其中Y是市值增长率,W是净资产增长率,T是PB估值提升率。

则PB2/PB1-1=T,即(1+Y)/(1+W)-1=T,可求得:

Y=W+T+W*T≈W+T,即市值增长率=净资产增长率+PB估值提升率④

(通常在一年内PB估值提升有限,净资产增长有限,所以这里暂时把W*T看做约等于0)

同样的,在不复权的情况下,股票收益率=市值增长率+股息率⑤

由④⑤可得:股票收益率2=净资产增长率+股息率+PB估值提升率⑥

总结:从以上PE估值法和PB估值可看出,PE和PB似乎是两种不同的估值体系:如果用PE估值,那么重点应该看净利润的增速;如果用PB估值,那么重点应该看净资产的增长率。

其实他们之间也有密切联系:由于ROE=PB/PE,假设在ROE稳定不变的前提下,则有PB估值提升率=PE估值提升率。另外,从定义ROE=净利润/净资产,可看出来,假设在ROE稳定不变的前提下,则有:净利润增长率=净资产增长率。因此,在ROE稳定不变的前提假设下,股票收益率1=股票收益率2,此时,PE估值法和PB估值法本质上相同。

综上所述,ROE维持不变,是净利润增长率=净资产增长率的充分必要条件(即可以相互推导)。需要注意的是,ROE维持不变,与净利润增长率=净资产增长率,在数学逻辑上可以相互推导,但是并不表示他们是互为因果关系,即不能简单地根据相互可推导,就认为是高ROE决定了高利润增长,或高利润增长导致了高ROE。

需要特别注意的是,净资产增长率和净资产收益率(也就是投入产出比例ROE)是两个不同的概念,具体定义如下:

3.净资产增长率和净资产收益率(投入产出比例ROE)的区别。

(1)定义。

净资产增长率:指的是公司账面净资产的增长速度,受到分红情况的影响。(默认为没有股东的新投入,下同)

净资产收益率:期间产生的净利润除以期初投入的净资产,是衡量投入产出比例的一个指标,通常用ROE表示。(为了简化,这里计算ROE用期初净资产代替期间投入的平均净资产)

(2)两者数量关系。

由于:期初净资产+当年净利润-红利分配=期末净资产,

ROE=净利润/期初净资产

净资产增长率=(期末净资产-期初净资产)/期初净资产=(净利润-分红)/期初净资产

假设分红比例=1-t,留存比例为t,则有:分红=(1-t)*净利润

净资产增长率=t*净利润/期初净资产=ROE*t

当不分红的时候,留存比例为100%,即t=100%,净资产增长率=ROE。

当全分红的时候,留存比例为0, 即t=0, 净资产增长率=0。

由于留存比例t通常介于0~100%之间,所以通常来说,净资产增长率<ROE。

综上所述:ROE大于或者等于净资产增长率,也就是说,净资产的增长率不可能超过投入产出比例(没有任何前提假设,这个结论都成立)。

4.在3的基础之上,进一步假设在ROE稳定不变的前下,推导利润增长率、净资产增长率、红利分配与净资产收益率ROE的数量关系。

第一年:

ROE=b/a

a是年初投入净资产,

b是年末产出净利润。

(a=b/ROE,b=a*ROE)

假设(1-t)是分红比例,t是留存收益比例,留存收益转为净资产,而公司投入产出回报率稳定不变为ROE,则

第二年:

投入净资产=a+b*t=a+a*ROE*t=a*(1+ROE*t),即净资产的增长率=ROE*t,(所得净利润投入比例为t)

产出净利润=a*(1+ROE*t)*ROE=b*(1+ROE*t),即净利润的增长率=ROE*t,(投入产出比例依然是ROE)

第三年:

投入净资产=a*(1+ROE*t)+ b*(1+ROE*t)*t= a*(1+ROE*t)+a*ROE*(1+ROE*t)*t=a*(1+ROE*t)^2, 即净资产的增长率=ROE*t。

产出净利润= a*(1+ROE*t)^2*ROE=b*(1+ROE*t)^2,即净利润的增长率=ROE*t。

第四年:

投入净资产= a*(1+ROE*t)^2+ b*(1+ROE*t)^2*t= a*(1+ROE*t)^2+ a*ROE*(1+ROE*t)^2*t=a*(1+ROE*t)^3

依此类推,年n年:

投入净资产=a*(1+ROE*t)^(n-1),即净资产的增长率=ROE*t。

产出净利润=a*(1+ROE*t)^(n-1)*ROE=b*(1+ROE*t)^(n-1),即净利润的增长率=ROE*t。

因此,净利润增长率=净资产增长率=ROE*t=<ROE。也就说,在ROE稳定不变的前提假设下,无论是净利润增长率还是净资产增长率,都很难超过净资产收益率ROE。而且,通常来说,是先有了投入,然后才有产出,因此可理解为,投入产出回报率ROE是利润增长的动力之源。

5.ROE是股票收益来源的核心因子。

巴神为什么不说净利润增长是一个重要指标,而要说ROE是一个重要指标?个人认为:

第一:ROE衡量投入产出比例,是反映资本配置效率最直接的指标。而如果是ROIC低于WACC的利润增长,反而损害股东价值。(详情请看旧文《投资中的数学:利润增长一定创造价值吗》)

第二:通常来说,是先有了投入,然后才有产出。公司所处的行业属性很大程度决定了公司的投入产出回报率,通常是先有了供给侧的投入,然后才有需求端的满足,也就是说,是投入产出比例决定了利润增长情况,而不是反过来。

第三:公司不可能每年都保持高利润增长,但是可通过大比例分红保持高ROE水平。一个公司在全部生命周期里面,每年都保持高利润增长率是非常困难的,可是,当公司利润增长放缓的时候,他可通过大比例分红来保持高ROE水平,也就是说,高ROE水平可能隐含了高股息率水平。根据PE估值法或PB估值法公式,股息率是构成投资收益率的一部分,但是高股息率往往意味着公司高ROE。

第四:现在和过去有概率的联系,未来和现在有概率的联系,公司过去保持高ROE,也大概率能保持未来高ROE(通过业务有效扩张,或者大比例分红)。我相信公司未来能做得好,因为他过去做得的确好。我相信公司未来不能做得好,因为他过去做得的确烂。

因此,ROE是股票收益来源的核心因子。

6. PB估值法的具体应用。

既然ROE那么重要,那么这里选取PB估值法的公式做进一步分析。

PB估值法:股票收益率=净资产增长率+股息率+PB估值提升率。

估值可能提升也可能下降,但是从整个周期来看,估值提升的概率和估值下降的概率相同,可把估值提升的期望值当做0(正宗的夹头不应该总是指望赚取估值提升的钱)。即:

股票收益率=净资产增长率+股息率

=ROE*留存收益比例+ROE/PB*分红比例

=ROE*t+ROE*(1-t)/PB

(1)净资产增长推动股价上涨。

显而易见,从以上公式可看出:

当PB=1或者不分红时,股票收益率=ROE,

当有分红,且PB<1时,股票收益率>ROE

当有分红,且PB>1时,股票收益率<ROE

这些结论似乎很难理解,举个具体例子:假设一个公司ROE每年能够稳定在15%左右(通过利润增长或者利润没有增长但是保持适当分红),不管他的利润是同比增长还是同比倒退(不管利润是增长还是倒退,只要不是亏损,净资产都是增长的),如果你以1倍PB的价格买入,市场给予的估值始终保持不变,那么五年下来你的收益率是多少?答案是1倍,年化收益率刚好等于ROE。根据公式净资产增长率=ROE*t,如果一个公司多年来低分红比例和高ROE同时并存,其实就隐含了公司在多年来能够保持净资产的中、高速增长。我们大A股卧虎藏龙,市场上并不缺乏这样的案例,例如最近五年的的银行股,用净资产增长的思维才能更好地理解这种现象。

(2)分红对收益收益率的贡献程度。

最近有些流行的分析文章引用国外的研究说明分红是股票收益率的最主要来源。这些结论在国外市场可能适用,但是在当前A股市场,可能不是同一回事。

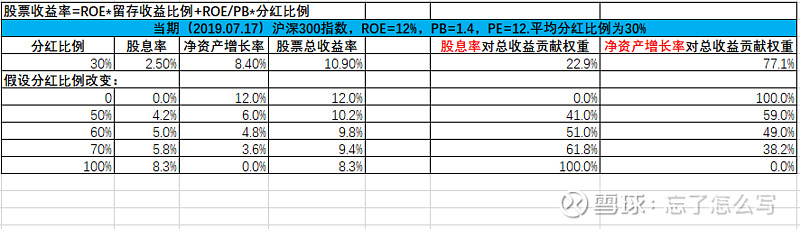

当前(2019.07.17)沪深300的平均分红比例为30%左右,ROE=12%,PB=1.4,PE=12。根据PB估值法公式,计算可得:股息率=2.5%,净资产增长率=8.4%,股票收益率=10.9%,净资产增长率对股票收益率的贡献权重为77%,股息率对股票收益率的贡献权重为23%。因此,对于当前的A股市场,对股票总收益的贡献主要在于净资产的增长。从上表统计看出,可能,以后随着GDP增速下降,公司增长放缓,分红比例加大,股息率对股票总收益率的贡献程度的确提高了。

最后,个人推测:巴神不说净利润增长是一个重要指标,而要说ROE是一个重要指标,说明巴神可能更加认同PB估值法,而不是PE估值法。

@今日话题 @千小慧 @不明真相的群众 @坚信价值 $格力电器(SZ000651)$ $贵州茅台(SH600519)$ $招商银行(SH600036)$