日本为什么会出现经济停滞,年轻人躺平的“失落的30年”?

除了老龄化严重,另一个原因是曾经过度透支未来。

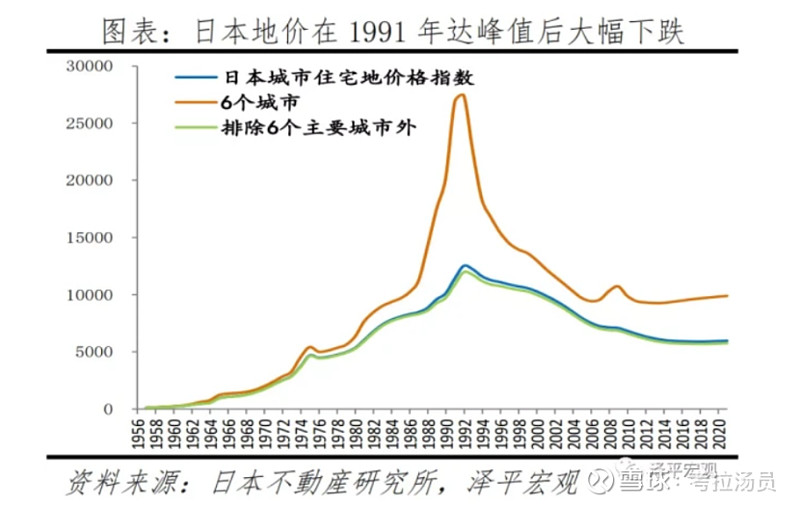

1990年左右,日本几个大城市的房价,涨到了均价约20多万一平米(折现价);随后30年,腰斩后一直阴跌,到现在,东京的均价才8万一平米,还不到高峰期的一半。

当时的股价也很离谱,1990年前后,全球市值排名前十的公司,日本占了7家:

日本的1990年那一代人急功近利的吹大泡沫后,透支了未来几十年的经济增长。

“所谓由俭入奢易,由奢入俭难”。

30年停滞的经济,导致了凝固的社会,以及躺平的一代“平成废柴”。

宏观观察:

在7月20日,总理在世界经济论坛上总理表态,“不会为了过高增长目标而出台超大规模刺激措施、超发货币、预支未来。”

一、2022年GDP增长可能由5.5%的目标降至4%左右;

二、没有了房地产和基建行业投资带来的快速增长,经济将步入中低速增长周期。

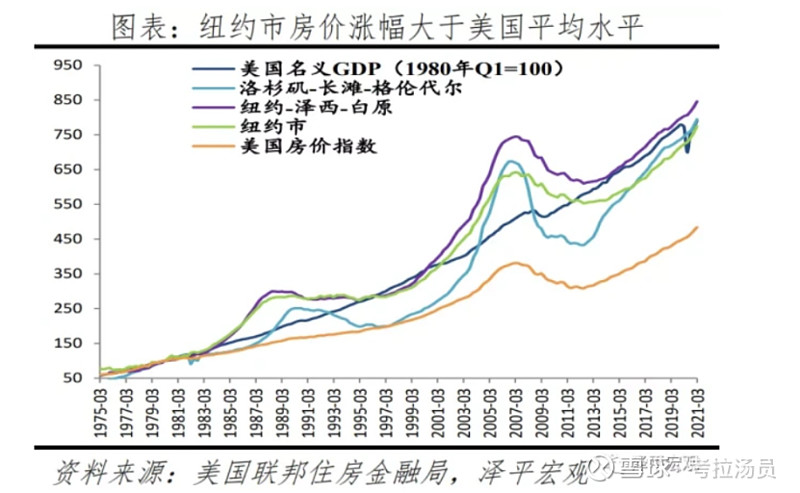

美国欧洲等发达国家的房价,百年来大部分时候是稳步上涨的,长期平均每年涨幅在5%以内,等于或者微微高于通胀。所以房地产长期被视为对抗通胀的最佳资产之一。

那么,从全球房价看,中国房价还有上涨空间吗?

根据最近的一份榜单,全球房价最高的城市排行如下:

第一名香港:均价21万一平米

第二名纽约:均价17万一平米

第三名伦敦:均价14万一平米

第四名特拉维夫(以色列):均价11万一平米

第五名巴黎:均价10.8万一平米

第六名新加坡:均价10万一平米

第七名首尔:均价9万一平米

第八名东京:均价8万一平米

人口较多的发达国家,房价都不便宜。

而一个健康的经济,通常会有一个微涨的房价。

房价下跌,后续经济就增长困难,例如日本失落的30年。

再看美国,除了2007次贷危机后那几年,房屋价格一直稳步增长,经济微增、股市也走出了长牛。

目前,国内房产价格经历了调整之后,北京、上海、深圳的二手房成交均价基本在6.3万-7万之间,低于首尔、东京等城市。在国内相对较高的经济增速支撑下,泡沫已经不大了。

反例是2007,2015年那样的大泡沫,导致当年高点买入的股民,通常是站岗多年依然亏损。

目前的A股,经历了估值总体中枢下移,除了某些特别热门的板块,基本没有透支未来的迹象。

只要选对了能创造价值,不断增长的公司,股市投资的收益大概率比楼市投资可观。因为楼市的景气程度还要取决于未来人口增量。

王国斌访谈摘录:

王国斌:有些企业仅仅处于一种生存状态,没有更大的梦想,也没办法有更大的梦想。而有一些企业还有余力拥有雄心壮志。这是直接要区分的。这几年我最希望去找那些杰出的企业家。杰出企业家最重要的特征还是有比较宏大的想法,然后还能脚踏实地。

方丈:产品周期长、对技术创新依赖不高的行当,反而可能给投资者创造好的回报是吧?

王国斌:那当然了,产品生命周期越长越好。我们现在的市场为什么过多用噪音和叙事在交易,背后一个很大的因素是产品要不断创新不断奔跑,投入就越来越大,产生的ROE根本看不到。