610KIEWIT PLAZA

OMAHA, NEBRASKA 68131

TELEPHONE 042-4110

1968 年 1 月 24 日

1967 年业绩

按照大多数标准衡量,我们 1967 年的业绩都相当好。我们整体上涨 35.9%,道指上涨 19.0%,超过了我们原来定下的领先道指十个百分点的业绩目标。我们的整体收益是 19,384,250 美元,即使在今天通胀日益加剧的情况下,也能买很多百事可乐。我们卖出了一些重仓长期持有的有价证券,实现了 27,376,667 美元的应税收入,这与 1967 年业绩无关,但是 4 月 15 日那天,各位都应该会有一种积极参与了“伟大社会”建设的感觉。(译注:“伟大社会”(The Great Society) 是 1964-1965 年民主党总统林登•约翰逊提出的旨在消灭贫穷和种族歧视的一系列政策。4 月 15 日是美国申报个税的截止日。)

我们为我们的业绩感到欣喜,但近距离观察一下 1967 年的股市,就会冷静下来。或许历史上没有哪一年像去年这样,市场中有那么多人远远跑赢道指。1967 年,对于许多人来说,天上掉金子了,盆越大的,接的越多。现在我手里还没有最终的统计数据,但是估计 95% 以上的股票型基金都取得了领先道指的业绩,很多甚至把道指远远甩在了后面。去年,赚钱多少和年龄大小成反比,理念像我这样的,得被送到老年病房了。

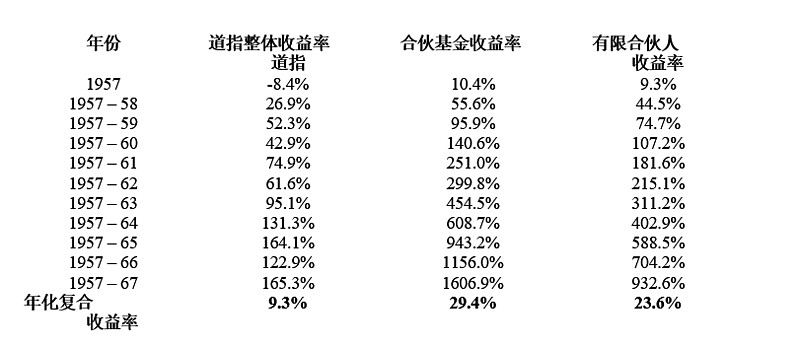

下面是道指收益率、总合伙人分成前合伙基金收益率(收益超过 6% 的部分,总合伙人提取 25%)以及有限合伙人收益率的最新逐年对比情况。

(1) 根据道指年度涨跌计算,其中包含股息。表格中为合伙基金整年运作的年份。

(2) 1957-61 年的数据是之前全年管理的所有有限合伙人账户的综合业绩,其中扣除了经营费用,未计算有限合伙人利息和总合伙人分成。

(3) 1957-61 年的数据按前一列合伙基金收益率计算得出,按照当前合伙协议,扣除了总合伙人分成,未计算有限合伙人的每月提现。

下表是累计收益率或复合收益率:

基金公司

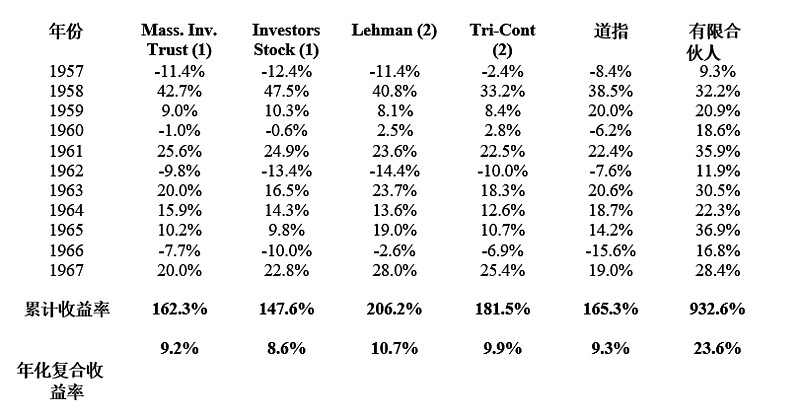

和往常一样,下面是股票投资占 95-100% 的最大的两只开放式股票型基金(巴菲特合伙基金成立之初,这两只基金是规模最大的,今年德莱弗斯基金 (Dreyfus Fund) 超过了它们)和分散投资的最大的两只封闭式股票型基金的业绩,与合伙基金的收益率的对比情况。

(1) 计算包括资产价值变化以及当年持有人获得的分红。

(2) 来源:1967 Moody's Bank & Finance Manual for 1957-1966。1967 年数据为估算值。我在去年的信中说过:

“有一些基金和一些私募机构,它们创造的业绩记录远远高于道指,其中有些也远远高于巴菲特合伙基金。它们的投资方法一般和我们不一样,不在我的能力范围之内。”

1967 年,这个情况更加明显。许多机构的业绩远远领先巴菲特合伙基金,收益率高达 100% 以上的不在少数。在如此靓丽的收益面前,大量资金、人才和精力汇集到一起,不遗余力地追求在股市迅速捞一笔。在我眼里,这是投机风气盛行,其中隐藏着风险,但是许多当局者肯定会矢口否认。

本•格雷厄姆是我的良师益友,他说过一句话:“投机不缺德、不犯法,也发不了家。”去年,有人天天吃投机的糖,吃成了大胖子,赚了很多钱。虽然我们还是吃燕麦,但是什么时候整体股市都患上消化不良,别以为我们能不疼不痒。

1967 年业绩分析

在 1967 年良好的整体业绩背后,是各个投资类别表现的巨大差异。

我们的“套利类”出现了合伙基金成立以来最差的业绩。在 1965 年信中,我是这样定义套利类的:

“……套利类投资有时间表可循。套利投资机会出现在出售、并购、重组、分拆等公司活动中。我们做套利投资不听传闻或“内幕消息”,只看公司的公告。在白纸黑字上读到了,我们才会出手。套利类投资有时也受大盘影响,但主要风险不是大盘涨跌,而是中途出现意外,预期的进展没有实现。”

1967 年的意外特别多,我们遭遇的意外特别多。我们平均投资了 17,246,879 美元,总收益是 153,273 美元。有的合伙人对数字不敏感,看不出来这个收益有多可怜。套利类去年的收益率是 0.89%。我没详细计算,但是我估计,无论过去哪一年,套利类的收益率都没有低于 10% 的时候。和其他几个类别一样,在套利类中,我们每年也是只集中做几笔投资。与广泛分散相比,我们这么投资,每年的业绩波动幅度会更大。我相信,按照我们的方法,从长期看,我们的收益差不了,1967 年一年的情况说明不了什么。

1967 年,我们的控制类投资同样拖累了相对业绩,这种情况在市场强劲上涨时很正常。我们控制类的平均投资是 20,192,776 美元,总收益是 2,894,571 美元。我对这样的业绩很满意,只要能继续保持下去,就算 1968 年市场继续走强,控制类继续落后,也没关系。1967 年,我们通过两家控股公司(多元零售公司和伯克希尔哈撒韦)收购了两家新公司,一个是联合棉布商店 (Associated Cotton Shops),另一个是国民赔偿公司 (National Indemnity)(及其附属公司国民火灾与海事保险公司 (National Fire & Marine))。我们对这两笔收购再满意不过了。实际情况与我们得知的情况完全相符,甚至更好。本•罗斯纳 (Ben Rosner) 和杰克•林沃特 (Jack Ringwalt) 分别是两家公司的总裁,他们把公司卖给了我们,但是仍留在公司做着一流的工作(他们只会这么工作)。无论是从哪个方面看,他们都是说到做到,甚至做得更好。

在 10 月 9 日信中,我讲了为什么要降低我们的投资目标,其中有一个原因是我对控股公司的经营感到非常满意。我打交道的人是我特别喜欢的,我经营的生意是我特别感兴趣的(没我不感兴趣的生意),通过付出也能获得合理的整体投资回报率(例如,10-12%)。要是为了多赚几个百分点,就东一榔头西一棒槌的,太傻了。再说了,本来已经认识了一流的人,和他们合作很愉快,回报率也相当好,就为了回报率再高一些,去惹一肚子气、一身的烦恼,甚至陷入更糟的境地,也不值。出于上述考虑,我们仍然会将一部分资金(按照我们的合伙协议,我们要考虑流动性,所以这部分投资不会超过 40%)投资于控股公司,尽管与更激进地在股市中买卖股票相比,这部分投资的预期收益率较低。

套利类和控制类共投资 37,439,655 美元,合计收益仅 3,047,844 美元。速算能力强的同学早就看出来了,去年我们在“低估类(相对低估)”中取得了巨大的收益。在相对低估类中,我们净平均投资 19,487,996 美元,总体收益 14,096,593 美元,收益率是 72%。在去年的信中,我说过有一笔投资在 1964、1965 和 1966 年遥遥领先大市,因为这笔投资仓位很重(是我们成立以来仓位最大的一笔投资,达到了 40% 的上限),所以对整体收益影响很大,对相对低估类的影响就更大了。1967 年,这笔投资仍然表现优异,这一只股票又为我们贡献了大部分收益。我们已经大幅减持了这只股票的仓位。在相对低估类中,无论是看规模,还是看潜力,我们现在没有一只股票能与这只相提并论。

去年,“低估类(基于产业资本视角)”表现不错(平均投资 5,141,710 美元,收益 1,297,215 美元)。目前,在这个类别中,我们有些还算可以的机会。

其他事项

今年,我们的初始净资产是 68,108,088 美元。去年年末,合伙人提现金额为 1,600,000 美元,主要是因为我在 10 月 9 日的信中宣布降低目标。他们这么做合情合理,因为他们大多数都有能力、有意愿超过我们的目标。现在我不必勉强追求在当前环境中可能无法实现的业绩了,我感到如释重负。

收到 10 月 9 日的信后,有些提现的合伙人和我打了招呼(许多什么也没和我说),他们问我:“你说的到底是什么意思啊?”不管写东西的是谁,听到这样的问题,都会感到有些受伤。我告诉他们,我真的没别的意思,就是我写的那些。还有人问我,我是不是打算逐步解散合伙基金。我的回答是“绝对没这个打算”。只要合伙人愿意把自己的资金和我的放在一块,而且我做得很开心(还有什么比这更好的),你们从我还穿球鞋时就支持我,我愿意一直和你们做合伙人。

格拉迪斯•凯瑟 (Gladys Kaiser) 加入了我们,她和多娜、比尔、约翰一样,做的工作都是一流的。1968 年 1 月 1 日,合伙基金的所有员工及其配偶和子女在基金中有 1500 万美元以上的投资。上班时间,我们用不着吃“瞌睡无”(译注:NoDoz,一种含咖啡因的药品)。

几天后,各位将收到如下文件:

1. 一份包含税收数据的信函,其中列有申报 1967 年联邦所得税所需的所有巴菲特合伙基金信息。

2. 毕马威会计师事务所(今年他们的工作仍然很出色)出具的 1967 年审计报告,其中包含巴菲特合伙基金的运营数据和财务状况以及合伙人资本账户的信息。

3. 一份由我签署的、证明您于 1968 年 1 月 1 日持有巴菲特合伙基金权益的文件,其中的权益数据与审计报告中列出的数据一致。

如果对信中内容有任何疑问,或者年中遇到任何问题,请随时与我联系。下一封信是上半年总结,各位将在 7 月 15 日左右收到。

沃伦 E. 巴菲特谨上