在《福布斯》杂志刊登的这一系列文章中,格雷厄姆论述了公司和公司所有者财务状况失衡的现象。本文是系列文章的第二篇。

在第一篇文章中,我们讲到当前存在这样一种现象:许多公司坐拥大量现金,但它们的股票却已跌残。为什么呢?前几年,在频繁的配股和增发活动中,股东兜里的钱被转移到了公司的钱袋子里。根据纽约股票交易所整理的数据,从 1926 年到 1930 年,上市公司通过配股和增发吸纳的资金不少于 50 亿美元。

在此期间,上市公司向公众发售了价值超过 290 亿美元的证券。这些钱里可能有一小部分返还给了散户,但是大部分都投入到了公司中,或是用于扩大生产,或是用于补充营运资金。

值得一提的是,在此期间,公司还积累了大量未分配利润。前几年,上市公司财源滚滚,就算投资、亏损、分红消耗了一部分资金,现在公司的钱袋子还是鼓鼓的。

这些钱是谁给的?是那些买了新股的投资者,是参与了配股的股东。他们现在过得怎么样呢?他们可不是腰缠万贯,钱多的都花不完。他们倾其所有,把所有的钱都拱手投给了公司,公司才能那么富有。他们不惜自己大举借债,让公司能把债务还清。

结果呢?公司和公司所有者之间出现了悬殊的差距:拥有富有的美国公司的投资者自己穷了,股票投资者被资金问题压得喘不过气了,但他们的公司却富得流油。每个晚上,公司的财务总监都睡得踏踏实实,但公司的股东却走投无路,只能无助地踱来踱去。

没错,公众买到了新股票,他们手里的股票更多了,公司账上的钱,每一张股票都有份,但奇怪的是,这对股东没用。股东手里有股票,公司账上的钱他们有份,但是他们的股票没用,不能用来从银行贷款,也不能用来作为现有贷款的抵押物。要是想卖的话,市场报价在那摆着呢,想卖就卖吧。和公司的管理层谈谈,让公司把属于自己的一部分资金还给自己,这样行不行?公司的管理层可能露出一副遗憾的样子,笑着摆摆手。或者公司的管理层觉得股东太可怜了,就同意按照当前的市场价把股东的股票买来,当前的市场价可只是公允价值的一个零头啊。

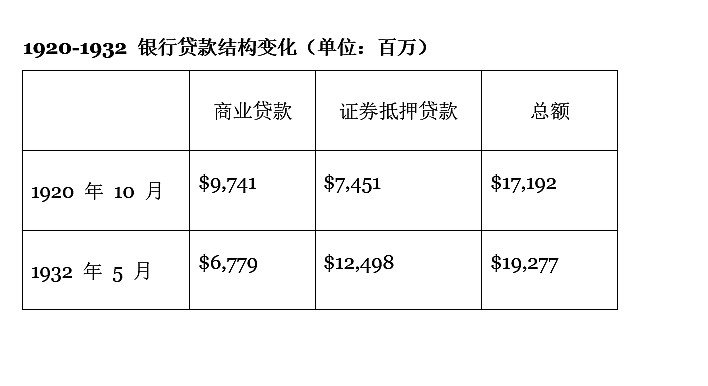

在“新时代”那几年,公众慷慨地把钱掏出来送给上市公司,现在不但股东深陷窘境,连银行信贷结构都深受影响。在我们的信用体系中,商业贷款始终是核心中坚。从规模和重要性上来讲,证券抵押贷款始终是次要的。

最近几年里,公司和公众的活动导致情况出现了变化。在美国的所有贷款中,商业贷款的很大一部分被归还了,取而代之的是证券抵押贷款。银行没办法,现在它们不是直接贷款给大公司了,而是大公司的股东们纷至沓来,用股票做抵押贷款。

对于银行贷款结构的这种变化,从美联储报告的对比数据中就可见一斑:

股东很惨,银行很尴尬。优质贷款被劣质贷款所取代。现在贷款的安全性,乃至银行的偿付能力,不再取决于美国大公司的财务状况,而是要被股市波动左右。

无数的股东,作为公司的所有者,发现自己沦落到如此荒谬的境地。他们手里的股票市值可能只有 1000 万美元,拿到银行去贷款可能最多值 800 万美元。这时候,股东们的公司呢?账上就有 1500 万美元,还有几千万、上亿的其他流动资产,可以用来做抵押向银行贷款。要是这些公司的所有者真能控制公司,他们完全可以从公司拿出 1500 万美元来,再从银行贷款 500 万美元,公司仍然拥有大量资产,经营丝毫不受影响。

股东把股票拿到银行去抵押,一股股票想借来 10 美元都难。但公司去银行贷款就一点问题没有,想借多少借多少,向股东每股派发 15 美元都够。

一边是公司,它们拥有大量现金和信用资源;另一边是公司的所有者,他们向公司投入了上亿美元,公司是他们的,但他们能变现的价值或能贷款的金额竟然不过是公司账上现金的一个零头。

这个现象背后的原因有两点:第一,在行情红火的时候,股东对公司过于慷慨;第二,在今时今日,公司对股东过于悭吝。

在这个现象中,银行不是帮凶,它们也是受害者,完善合理的银行信贷体系现在已经不和谐了。银行认识到了这个情况,它们优先考虑商业贷款,但是现在需要商业贷款的都是什么样的公司呢?过去信用记录良好的大公司需要商业贷款吗?根本不需要。大公司用不着银行,前几年股市行情好的时候,它们早就从股东那里融到了足够的资金。

需要银行贷款的公司就三种:(a) 小型或私营公司,信用好坏不一定;(b) 虽然最近生意不错,但信用记录较差的大型工业公司;(c) 需要临时贷款的铁路和公共事业公司,它们寻求长期融资方案,此类贷款业务各家银行都不愿意接。

如上所述,我们可以看出,优质的商业贷款被脆弱的股票抵押贷款取而代之,银行体系和股东都是受害者。这个情况有解吗?当然有,而且很简单。

请各大公司把超出正常业务运营所需的多余资金返还给股东。

这样做的好处有三点:第一,可以解急需资金的散户股东的燃眉之急。第二,可以提振个股股价和股市整体水平。公司采取如此之霹雳手段,可以让公众认识到美国公司所拥有的现金的巨大价值。第三,银行信贷体系可以得到改善,增加更可靠的商业贷款的比重,一部分已冻结的证券抵押贷款可以得到偿还。

资金的返还,具体该如何操作?我们是如何陷入如此窘境的,现在就反其道而行之。当初不是配股吗,现在公司应当规定一个价格,从股东手里回购一部分股票。这个规定的价格应当高于当前市场价格,但是对大多数股票而言,应该低于净流动资产价值,所以还是远远低于账面价值。对公司而言,完成回购后,公司剩余股票的每股盈余和净流动资产价值都会有所提升。

有几家公司已经采取了上述措施,其中最早的一家是 Simms Petroleum 公司。最近 Hamilton Woolen 公司发布公告,表示以每股 65 美元的价格回购流通股票的六分之一,这个回购价格与净流动资产价值接近,但远远高于先前的市场价格,这就是把 1929 年股东投入给公司的大部分资金返还给股东。

还有的公司没有回购,而是通过发放特别分红的方式将多余的现金返还给股东。Peerless Motors 公司和 Eureka Vacuum Cleaner 公司都是这么做的,后者还在公告中倡议其他按公司也采取同样的措施,为缓解大萧条出一份力。有几家公司通过降低股票票面价值的方式将多余的资金返还给股东,其中比较典型的是 Standard Oil 公司和 New England Mills 公司。

上述公司的具体做法不尽相同,但是却殊途同归。我们推荐按比例回购股票的方法:与降低股票票面价值的做法相比,回购在大多数情况下更可行;与发放特别分红的方式相比,回购在记账时更方便。另外,按比例回购是与配股融资截然相反的行为,从逻辑上来讲更合理。

许多企业一直在使用多余的资金在公开市场上买入自己的股票。这也算把公司的资金返还给股东的一种形式。回购有助于提振股价,那些被迫卖出的人可以卖在高一些的价格,而留下来的股东则是公司低价回购的受益者。利用多余资金回购的公司显然更开明,比那些死攥着银行存款不放的公司强多了。

但是也有不少人对公司的回购行为提出了非议。要是回购的价格太高了怎么办?留在公司的股东肯定对董事的回购措施不满,而那些把股票高价卖给公司的股东早已置身事外。为了避免买高了,公司的董事决定只在股价极低时才买,这时候他们好像又乘人之危,占了公司股东的便宜。此外,公司对自己在市场上回购股票的活动秘而不宣,股东难免会怀疑董事或内部人有内幕交易的行为。

Bendix Aviation 公司最近取消了分红,同时宣布公司计划在公开市场大量买入自己的股票。还有很多公司也有大量闲置资金,他们同样取消分红,并在市场买入自家股票,但他们一般都不会把这个计划公之于众。这种行为或许对股东太不公平了。当公司积累了大量闲置资金时,董事的第一要务就是利用闲置资金保证合理的分红。

在年景好的时候积累盈余,不就是为了能保证在年景不好时持续分红吗?公司不赚钱不应成为停止分红的借口。该给股东的钱不给,不向股东分红。因为不分红,公司的股价跌得更低,然后公司拿着钱去回购股票,如此伎俩令人不齿。

正是出于上述考虑,笔者认为在公开市场购买自家股票并非将现金返还给股东的最佳方式。按比例收回注销股票,选择卖出的和选择留下的不会产生利益冲突,管理层也不必承担判断有误或策略不合理的过失。

参阅一下第 21 页上列出的市值低于净流动资产价值的公司,再看一下第一篇系列文章中的表格,从中可以看出许多公司的现金明显过剩。假如股东能向管理层施加足够强的压力,公司就能将大部分过剩资金返还给股东,这对股东、对股市整体情绪、对银行的贷款结构都有好处。

要取得上述预期结果,股东首先要弄清公司账上有没有多余的现金,所以至少要翻看一下公司的资产负债表。几年来,金融撰稿人异口同声地指出:资产价值不重要,重要的是盈利能力。强调盈利、忽视资产,这个风气是不是过头了?好像还没人注意到这个问题,其实已经过头了,而且产生了很严重的恶果。

一门心思只盯着盈利趋势,导致了“新时代”和“蓝筹股”的疯狂。盈利只要增加 1 美元,从 4 美元增加到 5 美元,股票的价值就能从 40 美元涨到 75 美元。人们以为盈利增长的趋势已经形成,给 10 倍的市盈率已经不够,要增加到 15 倍的市盈率。价值判断失去了基础,变得随心所欲,主要起作用的是人们的心理因素,所有人都肆无忌惮地去赌,还打着“投资”这个光明正大的旗号。

投资者禁不住诱惑,陷入了难以自拔的投机中,1928-1929 年市场上涨的持续时间之久和幅度之大都史无前例,随之而来的下跌也异常惨烈,后来实际情况也证明,股市的下跌也将实体经济拖入泥潭。

因为人们痴迷盈利,导致了这样一种怪现象:有些公司把固定资产减值到 1 美元,这样就不用折旧了,可以报告更多利润。他们说把资产价值抹去,可以提升盈利能力,从而提升市场价值。既然资产都没人看了,还记在账上干吗?这又是一个“爱丽丝梦游仙境”一样的金融逻辑。

这与人们痛批的三十年前的股票注水行为又有什么区别?当年,有人人为地虚增固定资产价值,从而提升账面价值,进而虚增股价。现在我们不过是没给资产注水,而是给盈利注水。具体的做法虽然相反,但两者的目的和欺诈性质如出一辙。

现在无论是投资者,还是投机者,都盲目迷信和尊崇损益表,就连采用不同的会计方法都能导致市场价格大幅波动。赤裸裸的欺骗不胜枚举,举目皆是。

有一家公司,在纽约股票交易所上市,最近出现了经营亏损,它把商誉的价值增加,然后把增加的部分记录成盈利,多巧妙,甚至在报告里都不提一句。管理层显然是相信股东不会仔细看资产负债表的,根本不会发现他们的小花招。

由于华尔街对资产的漠视,公司重组和合并中也出现了一些新变化。债权人无法直接得到现金获得偿付。股东被迫接受合并,现金本来属于他们的,现在其他证券却获得了优先权。

以 Fisk Rubber Co. 公司为例,与它每 1,000 美元逾期债务相对应,公司有 400 美元的现金和将近 900 美元的净流动资产,大量厂房忽略不计。然而在重组方案中根本没给债权人现金,只给他们新公司的股票。

再举个例子,Prairie Pipe Line 公司的股东本来看到公司账上有每股 12 美元的现金等价物,很欣喜,结果却突然发现自己成了另一家公司的股东,这家新公司一分现金没有,总市值还不到他们先前公司账上现金的一半。

在笔者看来,以上奇闻异事都是因为股东没认识到自己的身份:他们自己和私人企业的部分所有权持有人实质上是一样的,享有同样的地位和法律权利。华尔街的纷繁喧嚣遮蔽了这个简单的事实。等到全国上下百万万投资者都认清这一点的那一天,我们就在良好的公司治理上就前进了一大步,我们对股票价值的认识就更合乎理智。

公司的财务总监高枕无忧,股东却愁眉不展!

今天的股东为何陷入如此窘境?

因为他们 1929 年从银行贷款,把越来越多的资金投入到他们自己的公司中。这些资金哪去了?其中大部分仍然由公司保存着。这些钱,是股东更需要?还是他们的公司更需要?当然是股东。股东主动去要这些钱了吗?没。股东以为公司已经玩完了,因为股票都跌残了。资产价值,他们忘了。管理层和董事是股东的代表,应以股东利益最大化为重,他们忘了。股东是公司的部分所有权持有人,是公司的老板,他们忘了。