810 KIEWIT PLAZA

OMAHA 31, NEBRASKA

1965 年 7 月 9 日

Warren E. Buffett,总合伙人

William Scott

John M. Harding

上半年业绩:

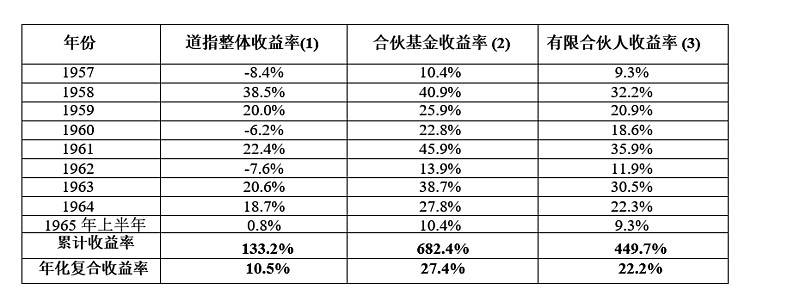

1965 年上半年,道指从 874.13 下跌到 868.03。它的下跌幅度很小,但走的不是直线线路,而是观光线路,在 5 月 14 日曾达到 939.62 的高点。加上 13.49 点的股息,道指上涨 7.39 点,整体收益率是 0.8%。

我们上半年的业绩不错,未扣除总合伙人分成的收益率是 10.4%,领先道指 9.6 个百分点。下面是道指收益率、总合伙人分成前合伙基金收益率以及有限合伙人收益率的最新逐年对比情况。

(1) 根据道指年度涨跌计算,其中包含股息。表格中为合伙基金整年运作的年份。

(2) 1957-61 年的数据是之前全年管理的所有有限合伙人账户的综合业绩,其中扣除了经营费用,未计算有限合伙人利息和总合伙人分成。

(3) 1957-61 年的数据按前一列合伙基金收益率计算得出,按照当前合伙协议,扣除了总合伙人分成。

我们一直提醒各位:(1) 三年以下的短期业绩毫无意义,我们有一部分投资是控股类,短期业绩对我们更没意义。(2) 与道指和公募基金相比,在市场下跌时,我们能跑在前面,在市场泡沫中,我们可能望尘莫及。

按照上面的第二点,我们的表现应该是:上半年前四个月道指大涨时,难以跟上指数;五月份、六月份,道指下跌时,我们逐渐取得领先优势。实际情况则完全相反:在今年上半年,市场大涨时,我们遥遥领先;后来市场下跌时,我们跟随道指下跌。

对于上述表现,我并不引以为傲。我更愿意看到的情况是,我们能按照我们的设想取得领先优势。之所以如实报告,有两个原因:(1) 无论我做对了,还是做错了,各位合伙人都有权知道;(2) 从这个现象可以说明,虽然我们有既定的概率和预期,实际情况可能远远偏离预期,短期情况尤其如此。在上一封年度信中,我告诉大家,我们的长期目标是每年领先道指 10 个百分点。今年前六个月,我们就领先了 9.6 个百分点,远远高于平均水平。当与平均水平相比,我们的业绩偏好时,合伙人总是能处变不惊,这值得赞许。与平均水平的偏离,不总是偏好,偏向差的一面时肯定会有,各位要做好准备。

在上一年的年度信中,我们讲了有几个“低估类(基于产业资本视角)”投资。上半年,通过一些列买入活动,我们取得了其中一只股票的控股权。在取得控股权后,评判价值的首要决定因素就变成了企业的资产和盈利能力。在持有一家公司的少数权益时,盈利能力和资产当然也非常重要,但是从短期看,价格的决定因素是供求关系,盈利能力和资产只能间接影响价值,未必能主导股价。

取得控股权益后,我们拥有的不再是股票,而是公司,这时要按公司本身估算价值。在今年中期的报告中,我们以保守的方法计算控股公司的价值。在年末的报告中,我们将按照资产和盈利能力的变化重新估值。在 1966 年 1 月的年度信中,我将详细介绍这笔控股投资的情况。现在我只告诉大家,我们对收购成本和企业运营都非常满意,也非常看好公司的管理层。

基金公司

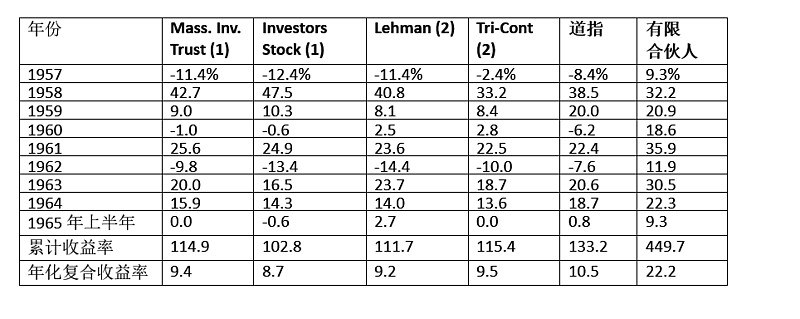

我们一直拿最大的两只开放式股票型基金(股票占 95-100%)和最大的两只分散投资的封闭式股票型基金的业绩,与合伙基金的收益率做对比。Massachusetts Investors Trust、Investors Stock Fund, Tri- Continental Corp. 这四家公司管理着 40 多亿美元的资金,基金行业管理的总资产是 300 亿美元,它们应该能代表大多数的基金公司。以下是这四只基金的业绩。有些投资顾问机构管理的资产规模更大,它们绝大多数的业绩应该和这四家基金公司不相上下。

(1) 计算包括资产价值变化以及当年持有人获得的分红。

(2) 来源:1965 Moody's Bank & Finance Manual for 1957-64。1965 年上半年数据为估算值。

去年,我说基金就像漂在池塘上的鸭子。水(市场)涨起来时,鸭子跟着往上涨;水(市场)落下去时,鸭子跟着往下落。1965 年上半年,池塘的水位几乎没变。如表格所示,鸭子也趴在池塘上。

我在报告业绩时说了,五月份和六月份落潮的时候,我们未能幸免。但是我们在前四个月里拍打了翅膀,所以最后我们比其他鸭子飞得高一些。芝加哥大学证券价格研究中心主任詹姆斯 H. 洛瑞 (James H. Lorie) 说得更直白。他在 1965 年 5 月 25 日的《华尔街日报》上说:“我们找不到证据,无法证明基金公司的选股能力优于随机选股。”

美国经济大环境好,过去这些年,随机选股都能获得很好的业绩。水位一直在上涨。我认为,从概率的角度讲,长期来看,美国经济会越来越好,水位会越来越高,但中间少不了大的波折。无论潮起潮落,我们都将矢志不渝地搏浪击水。要是我们业绩下降,还不如各位自己在水面上漂浮,我们只能引咎辞职。

预先存入资金和提取资金

我们接受合伙人以及潜在合伙人预先存入资金,并从资金存入之日起到年末支付 6% 的利息。合伙人没有责任在年末将存入的资金转为合伙基金权益,但是在预先存入基金时应当以在年末转为基金权益为意向。

我们同样允许合伙人在年末之前预先提取资金,最高取款金额为其合伙基金账户资金的 20%,并从资金提取之日起到年末收取 6% 的利息,利息扣除时间为年末。这么安排不是打算把合伙基金变成合伙人的银行,而是通过允许预先提取资金,满足合伙人的紧急资金需求。像每季度需要向联邦政府税款,这样的资金需求可以预知。合伙人应当在年初从资本账户中提取,不要在年中预先提取资金。预先提取资金的安排是为了应急。

存款(预先存入资金)和贷款(预先提取资金)利率都是 6%,看起来不是我巴菲特的风格。(我肯定对这样的生意提不起来兴趣。)从旁观者的角度来看,我们合伙基金的大部分活动都是商业性质的,但是关于预先存取资金的安排没有利差。尽管如此,我认为这个安排和合理,符合所有合伙人的利益。

我们的合伙人间接持有大量流动资产,有的合伙人投入了自己的大部分资金。我们应该为合伙人的权益提供一定的流动性,不能只等到年末才允许存取。实际上,我们有理由相信,预先存入资金的数量会远远超过预先提取资金的数量。例如,截止 1965 年 6 月 30 日,预先提取资金的金额是 98,851 美元,预先存入资金的金额是 652,931 美元。

预先存入资金远远高于预先提取资金,但是我们能从商业银行获得利率更低的贷款,为什么还要为预先存入资金支付 6% 的利率?原因有两点:第一,我们相信我们的长期收益率会高于 6%(达不到这个目标,总合伙人一分钱分成都没有),短期内能否超过 6% 有很大偶然性。第二,提前存入的资金,在可以预见的短期内能成为我们的权益资本,和短期银行贷款相比,我用这些资金投资,心态不一样。提前存入资金对我们还有个好处:我们平时总是在 1 月份集中收到大量资金,允许提前存入资金后,可以在一年中分批收到追加投资。对合伙人来说,6% 的利率比任何短期低风险投资收益率都高,这对我们来说是互利互惠。

其他事项

在去年的信中,我说计划将办公室大举扩张到 84 平米。一切很顺利(计划完成时,百事可乐还凉着呢)。

四月份,约翰•哈丁 (John Harding) 加入了我们。我们选员工从来没看走眼过,约翰也是那么出色。

按照惯例,我们将在 11 月 1 日左右(向合伙人以及有意在 11 月 1 日前后加入的准合伙人)寄出 1966 年承诺书以及 1964 年纳税估算数据等文件。

沃伦 E. 巴菲特谨上

______________________________________________________________

下一封 1965 年 11 月 1 日,6 月 11 日。