第二部分

问答环节

巴菲特:我要讲的讲完了,现在我们把时间交给贝琪。贝琪负责挑选问题,并向我们四个人中的任何一个人提问。她挑选的问题没有事先透露给我们。问答环节将持续很长时间。在此期间,大家可以继续把问题发送给贝琪。问答大约持续三个半小时。之后,我们将进入股东大会的正式流程,正式流程不会占用很长时间。贝琪,现在把时间交给你了。

Q1

贝琪:谢谢,沃伦。大家好。第一个问题来自 Andy Seas。他说他持有 B 股,还想买入更多。他的问题是这样的:“巴菲特先生,您有一句名言,‘在别人贪婪时恐慌,在别人恐慌时贪婪’。可是,在新冠疫情爆发的最初几个月,从伯克希尔的所作所为来看,别人的恐慌的时候,伯克希尔更恐慌。伯克希尔在最低价附近抛售了航空股。当市场笼罩在恐慌气氛之中的时候,当很多公司的股价特别诱人的时候,伯克希尔无动于衷。即使自家的股票跌到非常超值的价格,伯克希尔也不愿进行大手笔的回购。请您告诉我们,您这段时间是怎么想的?疫情爆发后,特别是政府推出《冠状病毒援助、救济、经济保障法案》 (CARES Act) 为金融市场托底之后,伯克希尔是如何做出决策的?”

巴菲特:政府还没推出货币政策和财政政策的时候,我们已经知道我们遇上大灾难了。查理是伯克希尔的首席文化官,我是伯克希尔的首席风险官,这是我的职责所在。我们求胜,但更求稳。再说了,我们卖出去的也没多少。伯克希尔持有的公司总共大概有六七千亿美元。有的是完全控股的,有的是部分持股的。疫情期间,我们卖出的股份在我们持有的全部公司股权中可能只占 1% 左右。

巴菲特:航空业有些特殊,我先讲航空业,再讲财政货币政策。在伯克希尔旗下的子公司,有些人提出要找政府寻求救助。我们有些子公司有少数股东,他们持有的股份比较少,他们说:“国家要宣布停工停产,经济要停摆了,我们要完了。”他们说:“别人都去找政府救助,咱们为什么不去?”我说:“伯克希尔自己能应付得来,有些公司确实走投无路了,政府的救助是给它们准备的。”伯克希尔旗下的公司没有请求政府帮助。在政府的纾困行动中,航空公司得到的救助最多。疫情爆发后,在第一波纾困行动中,航空业就得到了 250 亿美元,大部分给了四大航空公司,其中一部分完全是救助金,不是贷款。我认为政府的这项公共政策很合理。我更希望政府能把救助金发给各行各业的小本生意,发给那些经营惨淡的餐厅、洗衣店,它们在疫情中受到的冲击最严重。救助航空公司也很合理,毕竟疫情是天灾,航空公司没有犯错。

巴菲特:这和 2008 年、2009 年的情况不一样。在 2008 年、2009 年的经济危机中,银行是始作俑者,人们都痛斥银行,政府还得救银行,人们当然不愿意。现在的航空公司是在破产的状态下经营。航空公司有过破产的经历,在破产状态下经营,对它们来说并不陌生。这一次,政府救助航空公司很合理。Apple 的市值是 2 万亿美元。整个航空业,四大航空公司的市值加起来,才只有 1000 亿美元。太小、太小了,合起来都进不了前 20。前 50 都进不了。总之,航空业寻求政府的救助,航空业需要政府的救助,否则航空公司就会破产。国会也同意了,认为航空公司应该得到救助。我没有任何反对意见。

巴菲特:假设伯克希尔仍然持有每家航空公司 10% 的股份,政府肯定会说:“你们找伯克希尔去吧。”如果航空公司有像我们这样的股东,持股 8%、9%,财力十分雄厚,那它们去找政府救济,政府可能不会出手那么大方。好在航空公司寻求救助的时候,它们没我们这样的大股东。有我们在,航空公司可能不会得到救助。我觉得,结果会不一样。我在新闻中也看到了,相信大家也在新闻中看到了,有些公司向政府领了一两亿美元的救济金,其实它们根本用不着政府救济。最后,迫于舆论压力,大多数这样的公司只好把救济金还给了政府。总之,当时,如果我们仍然持有航空公司的股票,大家现在看到的可能是另一个结果。不管怎么说,航空业的总市值已经跌到了不足 1000 亿美元,航空业已经亏了很多钱,它的盈利能力在短期内也不会复原。

巴菲特:现在,国际旅行仍然没有走出低谷。但是,整体经济已经确定无疑地全面复苏。我们卖出了航空公司的股票,另外,当时我还觉得我们在银行业的投资有些多了,也卖出了一些银行股。我们净卖出的金额只占 1% 或 1.5% 左右。现在回想起来,我们当时买入的话,可能略微好一些。这次,伯克希尔没什么作为。问题是,按照会计准则计算,我们是美国净资产最高的公司。我们拥有六七千亿美元的好公司。我个人认为,我们卖出航空公司,对航空业有好处。希望航空公司越来越好。

巴菲特:我现在还是不想买航空公司。人们对个人旅行的热情不减,商务旅行却前景堪忧。伯克希尔旗下有几家公司的业务与商务旅行息息相关。商务旅行减少的风险已经会对我们产生很大的影响。我们持有美国运通 (American Express)

19% 的股份。我们下属的精密机件公司 (Precision

Castparts) 专门生产与飞机相关的产品。可以说,我们仍然持有与航空业相关的大量投资。在此,我祝愿四大航空公司越来越好。疫情期间,四大航空公司的管理层恪尽职守,都做得不错。

Q2

贝琪:除了对卖出航空公司股票有疑问之外,还有许多人问了这个问题。例如,Chris Blaine 问道:多年以来,您一直在囤积现金,总是在说您的枪已经上膛了,瞄着大象准备射击。2020 年 3 月,股市大跌之后,美国政府承诺将全力以赴拯救经济,但是您却按兵不动。您能告诉我,您为什么不出手吗?

巴菲特:我没听清最后一句话。最后的问题是什么?

贝琪:请您告诉我,您为什么不出手?您手里有那么多现金,为什么不用?

巴菲特:我们持有的现金大概占伯克希尔所有公司价值之和的 15%。这个比例是比较稳健的。可以说,我不会让伯克希尔持有的现金低于 200 亿美元。随着伯克希尔规模的增长,我们会相应提高这个数字。其实,在这次美联储行动之前,我们接到了两个电话,有机会做成 500 亿美元或者 750 亿美元的投资。

巴菲特:可惜,刚过了两三天,这两笔投资还没成,杰伊·鲍威尔 (Jay Powell) 就行动了。美联储真是力挽狂澜。3 月 23 日,美联储雷厉风行,祭出霹雳手段,拯救了停摆的经济。此前一天,政府债券市场都出现了混乱,恐怕伯克希尔哈撒韦想发行债券都发不出去。这件事当时没受到太多关注,但货币市场确实出现了大规模的赎回潮。

巴菲特:那几天的数字完全是 2008 年 9 月的情景再现。2008 年,我们要感谢伯南克 (Bernanke) 和保尔森 (Paulson)。这一次,美联储十分清楚,必须“不惜一切代价”拯救经济,而且也说到做到了。3 月 23 日,美联储毅然决然地付诸行动。美联储行动前的一天,伯克希尔都发不出债券。美联储行动之后,过了两三天,市场起死回生,连嘉年华邮轮 (Carnival Cruise

Lines) 之类的公司都能发行债券了。公司发行债券的规模创下了历史新高。那时候,很多公司都遭受了巨额亏损,很多公司都破产停业了。美联储确实动用了霹雳手段。记得当时美联储的主席还说:“政府能不能在财政政策方面提供一些支持?”于是,国会立即推出了强有力的财政政策。

巴菲特:2008、2009 年那次,大家都觉得怨银行,还在为是否该救银行而争论不休。这次,不是任何人的错。美联储知道,要不惜一切代价,国会也密切配合。财政政策和货币政策形成合力,效果立竿见影。经济被救活了。政策达到了这么好的效果,估计美联储、财政部都没想到,大家谁都没想到。现在经济有 85% 已经完全恢复正常,运行良好。是略微有些通货膨胀,但整体经济健康平稳。

巴菲特:显然,我们吸取了 2008 年和 2009 年的经验教训,这次应对得很好。当时,我并不完全确定,政府能这么快、这么好地救活经济。伯克希尔有个信条:我们不把命运交到别人手里。我们不是银行。银行急用钱,可以找美联储,我们不行。我们必须确保,无论任何情况,无论任何情况,有些情况,核战争之类的,那我们也没办法。大家可能还记得《欲望号街车》(A Streetcar Named

Desire) 中的布兰奇·杜波依斯 (Blanche DuBois) ,她说过一句话:“我总是靠陌生人发善心而活着。”真到经济彻底停摆的时候,别说陌生人了,朋友也帮不了你。我是有亲身经历的。

巴菲特:今年 3 月份,3 月中旬,出现了这样的情况。各家公司都纷纷动用信贷额度,银行措手不及。大家都担心再晚几天就借不到钱了,所以一拥而上。大家都动用信贷额度,都从货币市场提取资金。幸好政府当机立断,迅速行动。无论是货币政策,还是财政政策,都非常有效。然而,当时,我并不能完全确定,政府将立刻采取行之有效的对策。我并不能完全确定,政府的政策是否能得到贯彻执行。现在,我们都知道了,政府的应对措施很得力,结果非常好,出乎了所有人的意料。

巴菲特:对于这个问题,查理一定有自己的观点,我们请查理也来回答一下。

芒格:事先囤积一大笔资金,在严重的危机到来时,抓住最低点,投入全部资金买入,有几个人能做到?总有个别的人碰巧做到了,但是,你非要求伯克希尔做到这一点,那是太苛求我们了,对我们要求太高了。

巴菲特:查理,你说的是。我和查理都不擅长跳舞,你让我们踩准市场的节奏去抄底,那是强人所难了。

芒格:是啊,我们做不到。我看啊,别人也做不到。

巴菲特:特别是百亿规模的资金。

芒格:对。

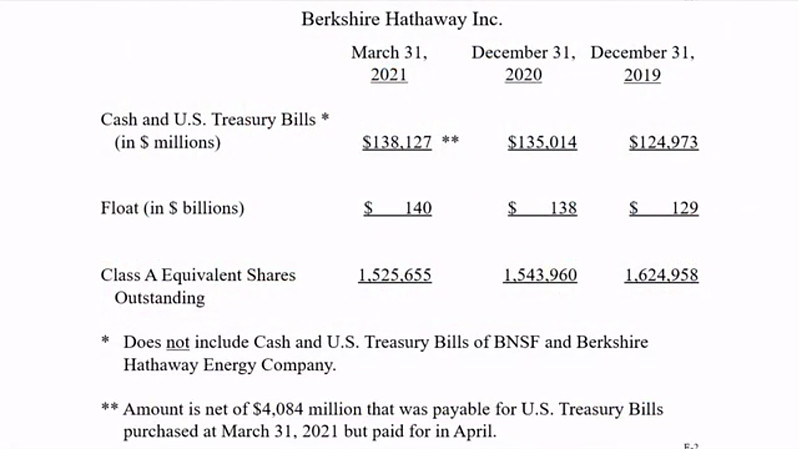

巴菲特:或者说千亿规模的资金。总之,政府拯救经济的行动很成功。有张相关的幻灯片,忘了给大家看了。大家可以看一下,我们的资产负债表,可以看到我们的流通股数量,是哪张幻灯片来着?E3 吗?

工作人员:E2。

巴菲特:哪张?

工作人员:E2。

巴菲特:我没听清。

工作人员:应该是 E2,对吗?

图5

巴菲特:资产负债表?对。是这张。在这张幻灯片的下方,大家可以看到流通股的数量。第一季度,我们投入了 250 亿美元回购。一季度之后,我们继续进行了回购,我们把钱用对地方了。我们自己的公司、自己的股票比别的公司、别的股票都便宜,所以我们买自己的。我们也有机会投入了大笔资金进行回购。现在回头看,我确实觉得我们可以做得更好。我还是会卖出航空公司、削减银行股。至于是否应该买些别的公司,那倒是可以商榷的。

Q3

贝琪:这个问题来自一个老股东,他已经持股 25 年了。他的名字是 Ben Nowell,来自明尼苏达州的明尼阿波利斯。他的问题是:“芒格先生,巴菲特先生,在过去 15 年里,伯克希尔跑输了市场,你们变得非常谨慎,不再预测伯克希尔将来有能力跑赢市场。既然如此,长期持有伯克希尔的股东该怎么办?是该继续持有伯克希尔,还是买入指数基金来分散风险?

巴菲特:查理,你来回答怎么样?

芒格:好啊。与持有指数相比,我本人更愿意持有伯克希尔。我持有伯克希尔觉得很安心。与市场中的一揽子公司相比,我们伯克希尔下属的公司更优秀。

贝琪:是因为您觉得市场没有给予伯克希尔公允的估值吗?

芒格:价格的变化不过是历史中的浪花,股价无时无刻不在波动。我认为,伯克希尔这个整体组合能跑赢市场的指数组合。即使将来我们俩都归西了,伯克希尔也能跑赢。

巴菲特:嗯。我是推荐指数基金的。长期以来,我一直向人们推荐标普 500 指数基金。无论伯克希尔的股价如何,我从来没向任何人推荐过伯克希尔。我推荐伯克希尔,别人可能会觉得我有什么内幕消息,我不想别人因为这个而买伯克希尔。但是,我多次公开推荐指数基金。在我的遗嘱中,我留给了我的夫人一笔资金,其中的 90% 用于购买标普 500 指数基金,10% 用于购买国债。另一方面,我的财富将来会在十二年时间内分批捐给慈善组织,这笔财富会留在伯克希尔,我非常放心。

巴菲特:我看好伯克希尔,但是普通人没有选股的能力。伯克希尔有大量股东也是不会选股的,但是五六十年前,他们选中了查理,让查理给他们管钱。伯克希尔有一个非常特殊的股东群体。他们通过伯克希尔一辈子都在储蓄。他们很放心。即使十年、二十年,一眼都不看,我们也会把他们的钱打理好。我看好伯克希尔,但是一个不会选股的人,而且对伯克希尔没有特殊的感情,最好还是买标普 500 指数。

Q4

贝琪:这个问题和上个问题是相关的,来自 Gerald Silver。他问道:“您在遗嘱中要求您的受托人将大部分资产用于购买指数基金。难道您不信任伯克希尔的经理人?”

巴菲特:不是的,买指数基金那部分在我的遗产中占比还不到 1%。很多富人都有律师给他们出谋划策,让他们成立信托,让别人看不到他们的遗嘱。我的遗嘱是完全公开的,将来大家可以看看我是不是言行一致。在我的遗产中,有 99.7% 最终会通过捐赠交给慈善组织,或通过税收交给联邦政府。在此之前,在捐赠和交税之前,我选择把我的遗产放在伯克希尔,我很放心。但是,就一个个人而言,特别是我的妻子,她只需要很少的钱就足以安享晚年了。我认为,对她来说,最好的安排是,把我留给她的钱拿出 90%

购买标普 500 指数基金。

巴菲特:卖指数基金的人花样越来越多,搞出来各种指数,他们在宣传中说,“你可以选择投资哪个大洲,哪个行业,我们都有相应的指数基金产品。”他们讲得一套一套的,听完了,普通人照样还是不懂股票,不会选股,不如直接买整个指数。因此,我指定了标普 500 指数基金。这部分钱只占很小很小的一部分,是我留给我妻子的生活费,足够她用的了,她都花不完。这样,我把她的生活安排好了。至于我的大部分遗产,假如法律对遗产的规定不变,我的遗产中的 99.7% 将捐给慈善组织。在捐赠之前,我把这笔遗产留在伯克希尔,我很放心。

Q5

贝琪:这个问题来自英国的 Andrew Dickson。“您买了雪佛龙 (Chevron) 的股票,我的问题与石油和天然气行业相关。1997 年,别人问您,您是否会买烟草公司的股票,您回答说,无论是个人,还是公司,该做什么,不该做什么,有时候必须遵循一条道德红线。当时,您表示,您不愿大笔买入烟草公司的股票,那样您会良心不安。您说,即使烟草公司能赚大钱,您也会在良心上觉得过意不去。查理也讲过,有一次,你们本来可以买下一家烟草公司,你们都知道,一定能赚大钱,但你们放弃了,而且你们都不后悔。烟草行业存在无可辩驳的负面效应,我不是将石油和天然气行业与烟草行业划等号。石油和天然气行业与烟草行业不一样。就烟草行业而言,烟草与癌症之间的因果关系是直接的、明显的、证据确凿的。至于石油和天然气产生的碳氢化合物,我们很难衡量它们究竟是利大于弊,还是弊大于利。然而,当今社会越来越多的人与碳氢化合物划清了界限,他们对碳氢化合物采取零容忍的态度。

贝琪:我的问题是,环保人士的危言耸听是否已经绑架了整个社会,让整个社会都陷入到非理智的气氛之中?我们对绿色能源的追求是否操之过急?当今的年青一代是否会为此付出沉重的代价?伯克希尔买入了雪佛龙的股票,我们是否可以由此推断出,你们不相信,在未来十年,社会各界、监管当局以及政坛人士的大声疾呼将改变碳氢化合物的发展进程,阻碍雪佛龙的发展?对于石油和天然气行业,投资者该何去何从?一家石油天然气公司,有能力以每桶较低的成本勘探和开采石油,那么在将来的很长时间内,它能获得足够的资本收益吗?

巴菲特:问题够长的,我用十个字回答你(笑)。问题太长,我都记不住了。这么说吧,持有两种极端观点的人都不对。三年后,把所有碳氢化合物都禁了,我们就没法活了,肯定不行。人类在历史中经历过许多适应的过程,用清洁能源替代化石燃料也是个长时间缓慢适应的过程。1997 年,我们回答过关于烟草的问题,我们以前确实回答过类似问题。我们投资好市多 (Costco)、沃尔玛,都不觉得良心不安。好市多和沃尔玛的很多门店都销售香烟,销售额还很高。香烟的价格是透明的,好市多和沃尔玛把香烟柜台安排在入口处,能带来很多客流量。

巴菲特:我们以前本可以买一家烟草公司,当时确实很难决定。这件事是很长时间以前了。我和查理一起去了孟菲斯,有一家公司,生意非常、非常好,产品的危害没有一般香烟那么大。这家公司是生产嚼烟的,至少据我所知,嚼烟的危害比吸烟小很多。这家公司的管理层为人很正派,他们做的是合法生意,他们自己也嚼烟。他们和我们讲,他们的母亲都活到一百岁了,还嚼烟呢,说了很多类似的话。我和查理还是单独来到了酒店大堂一个安静的角落,我们俩商量了一下,这个生意可能是我们见过的最好的生意了。我还打了个电话,问我当时的女婿,艾伦·格林伯格 (Allen Greenberg),他在一家与 NATO 相关的机构工作时研究过嚼烟的危害。最后,我们决定,不做这笔生意。

巴菲特:话说回来,伯克希尔旗下有报业公司,我在我们自己的报纸上,看到过一些金融公司的广告,我一看就知道那些广告都是胡扯的。一个生意到底该不该做,有时候很难决定。都是公司,哪些公司对社会更有益,这也很难决定。我认为,雪佛龙给社会做出了很大贡献,将来仍然能为社会做出更多贡献。在将来的很长一段时间内,我们还是需要大量的碳氢化合物,我们不能没有充足的碳氢化合物。另一方面,减少碳氢化合物是大势所趋,将来世界会改变。

巴菲特:生意林林总总,我不愿用道德标准对股票进行评判。每家公司都有不那么光鲜亮丽的一面。肉类加工厂,各位去过肉类加工厂吗?无论是找对象、交朋友,还是挑公司,非要追求完美,只能一无所获。如果你是指数基金的管理者,你怎么挑选?雪佛龙根本就不是一个干坏事的公司,我持有雪佛龙的股票没有丝毫的良心愧疚。如果整个雪佛龙公司都是我的,我们自己去做雪佛龙的生意,我同样心安理得。查理,你说呢?

芒格:我同意。咱们打个比方:你要招女婿,一位是斯沃斯莫尔学院 (Swarthmore) 的英语教授,另一位在雪佛龙任职。你会选哪个?两个人都是你没见过面的。我告诉大家,我会选在雪佛龙任职的那个。对。

巴菲特:但愿你的女儿同意你的观点。

Q6

贝琪:还有一个类似的问题,我收到了很多关于环境、社会和公司治理方面的问题,正反两方面的观点都有。这个问题来自 Christina Gallegos,她是 2018 年成为伯克希尔股东的。她说“委托材料中的第二项和第三项涉及两个股东提案,一个是公布与环境相关的风险报告,另一个是公布董事会包容性和多元化报告,董事会建议股东对这两项提案投反对票。伯克希尔创造了大量财富,在普及投资知识和增强公众投资能力方面做出了很大的贡献,为什么伯克希尔不能在环保和董事会多元化方面也成为表率呢?请告诉我们,为什么要建议股东投反对票。

巴菲特:一会儿,格雷格可以给大家讲讲伯克希尔在环保方面做了哪些努力。我先说两句。伯克希尔大概有 100 多万个股东。这里面包括代持的账户、重复的账户,没办法完全准确统计,100 万个股东,应该差不了多少。

巴菲特:我每年会收到不少信。去年,在我收到的信中,我们的股东写给我的还不到三封。投票结果出来以后,大家可以看到,用自己的真金白银买入伯克希尔股票的股东,会以压倒性多数投反对票。那些投赞成票,他们根本从来没用自己的一分钱买过伯克希尔。他们没读过我们的年报,没读过伯克希尔哈撒韦能源 (Berkshire

Hathaway Energy) 的报告。在高压输电方面,我们比美国任何一家公司做出的贡献都多,他们根本不知道。总统讲了政府会做出哪些努力、环保有多重要。在遵守政府要求方面,我们伯克希尔保持着良好的历史记录。有些组织,他们人是好人,但是他们非要我们按照他们的要求提交各种报告。他们要我们让 DQ 冰淇淋、波仙珠宝店等等伯克希尔旗下的所有企业都填写报告,那种报告其实是我们旗下的能源公司和铁路公司该填的。我们旗下的三家公司把这个报告填了,就已经覆盖 95% 了。恕我直言,非让我们所有的公司都提交环保报告,那是智商有问题。有一些没有意义的事,是监管当局要求的,我们不得不做。政府强制要求,那我们照办。但是,你非让我们拿出一份格式化的报告,发给美国商业资讯 (Business Wire)、发给 DQ 冰淇淋,发给我们下属的所有企业,让它们都填,这不是伯克希尔的风格。

巴菲特:疫情期间,伯克希尔总部有 12 位员工上班,伯克希尔共有 360,000 名员工,他们做着各种各样的工作。我不想展开讲太多。伯克希尔是由高度自主的子公司组成的。我不看伯克希尔每个月的合并损益表。在标普 500 指数的所有公司中,这样的 CEO 可能只有我一个。标普 500 中的所有其他公司,每个月末肯定都会制作合并损益表,二月份的、三月份的,制作好之后交给 CEO 和其他高层审阅。

巴菲特:我不看这个表。我不需要这个表。我可以让伯克希尔的六七十家子公司忙得团团转,最后交给我一张表,我不用看都知道表会是什么样的,何必呢?我们总部做的工作,只是看各个子公司需要多少资金,然后分配给它们。伯克希尔没有这个部门、那个部门,这个部门负责这件事,那个部门负责那件事。我们也不想设置很多部门。就环保而言,伯克希尔做得如何,你看我们的能源公司和铁路公司就行了。一会儿,我就请格雷格给大家介绍一下相关的情况。

芒格:全球变暖问题,我们认为,我们不知道答案。那些环保主义者,他们以为他们知道答案。我们不像他们那样自信满满。

巴菲特:就算我们知道全球变暖的答案,让我们准备环保报告,我们还是不会去做那些无用功。向我们提出要求的人,他们自己根本不持有任何股票,我看得出来,他们连我们的年报都没读过,我们为什么要听他们的?

巴菲特:人们可能想不到,人们以为伯克希尔就是炒股的。周三晚间,我们的总统讲了基础设施的重要性。我在年报里讲过,按照公认会计原则,在美国的所有公司中,伯克希尔哈撒韦拥有的设备、厂房和固定资产投资是最多的。在美国规模最大的公司中,我们伯克希尔对基础设施的投资高居榜首,而且是遥遥领先。伯克希尔做出的大笔投资促进了美国的发展。在各州之间运送的货物,15% 是通过我们的铁路运输的。我们还在修建高压输电线。我们从 2006 年、2007 年就开始计划逐步关停火电厂。火电厂不是说关就关的,必须先把输电线建好,这才能把发出来的电输送给消费者。拉斯维加斯从 50 年前、75 年前开始,一直靠附近的火电厂发电。怀俄明州有风力发电厂。我们可以把怀俄明的风电输送到拉斯维加斯,在此之前,先要建好输电线路。否则,直接关停火电厂,怀俄明的风电再多,拉斯维加斯的电灯也亮不起来了。

巴菲特:人们还没有广泛讨论输电线路的时候,我们就已经在建输电线路了,我们计划投入 160 亿美元,而且在今年年报公布后,又追加了 20 亿美元。我们对输电线路的投入远远超过了美国的任何一家公用事业公司。格雷格,你给大家讲讲。

格雷格:[译注:这里有1300多字的英文,格雷格详细讲了伯克希尔能源和铁路在环保方面做的很多具体工作,包括一直在披露环保报告。略去不译。] …… ……

巴菲特:顺便说一句,总统前几天讲了投资 1000 亿美元用于基础设施建设。我们伯克希尔愿意做这 1000 亿美元的投资。电力传输确实是个大问题。我们必须把电力从太阳能、风能丰富的地区传输到人口密集的地区。在修建输电线路的过程中,我们要跨过州界、穿过人们的后院。如果由联邦政府来做这件事,他们可以来硬的,说就要在这建。政府有这个权力,可能比我们修得更快。尽管如此,我们愿意做这笔投资。我们愿意投资 1000 亿美元。我们做这件事,很难快起来。2006 年,伯克希尔收购了太平洋电力公司 (Pacific Corp)。太平洋电力在西部有几个客户,通过火电厂为它们供电。要关停火电厂,我们必须有能力把风电输送过去。

巴菲特:这些信息都是我们发布过的。在美国的公用事业公司中,我们在新能源和输电线路方面做的投资最多。伯克希尔最初只是个小公司,从那时起,我们的股东就用自己的钱买我们的股票,他们都是个人,他们懂伯克希尔,他们读伯克希尔的年报。有时候,我们会接到电话,是机构或者分析师打来的,要求和我们聊聊伯克希尔。我们不会和他们聊。我们心里装着的是一百万股东,他们多年来追随我们,用自己的钱买我们的股票。这些股东都是个人,他们相信我们,把钱一辈子存在伯克希尔。我们要公平对待我们的个人股东,不会给分析师或机构任何优待。

Q7

贝琪:这个问题请沃伦和阿吉特回答。提问者是 Fernando Lewis,他是伯克希尔的老股东,来自巴拿马。他说:“我是伯克希尔的股东,并且打算在将来几十年里继续做伯克希尔的股东。我最大的担心是,在保险生意方面,可能出现超出预期的亏损。有的保险公司曾经很辉煌,最终却因承保失误而轰然倒塌。我清楚,伯克希尔的文化是独一无二的,我们的保险部门人才济济。但是,我仍然很担心这方面的风险。现在,我们有巴菲特先生、芒格先生和阿吉特先生坐镇,我们大多数股东都很放心。

贝琪:然而,终有一天,三位会离开。未雨绸缪,伯克希尔是否应当减少长尾风险的规模,而改为多做普通的、只有短期风险的保险业务,例如,多做像 GEICO 承保的车险。我想澄清一下,伯克希尔的员工打造了全世界最优秀的保险集团,我对伯克希尔的员工怀有深深的敬意和感激。我相信,伯克希尔拥有优秀的人才,在未来几十年,我们仍然能在保险行业处于领先地位。只是由于某些保险生意,本质上难以洞察、风险很大,所以我才提出了这个问题。”

巴菲特:阿吉特,你先答,还是我先?

阿吉特:准确地界定保险合同的责任范围是整个保险行业面临的一个问题。这个问题不仅对长尾风险有影响,对短期的财产保险也有影响。例如,最近因疫情导致的业务中断。在保险公司销售、各个公司购买的财产保险合同中,业务中断风险是必然涵盖的一种风险。

阿吉特:保险公司出售保险合同。有时,保险公司自己在合同条款的书写方面存在疏忽。有时,监管机构向保险公司提出强制要求。这两种情况都可能导致合同被曲解。一旦合同被曲解,保险公司总是利益受损的一方。这可以说是一项未知的风险,我们不知道这项风险可能有多大。我们能做的是,在制定产品的时候,把“未知的未知”(the unknown unknowns) 涵盖到价格里。我们把风险分成几大类,把每一类风险可能带来的损失汇总到一起。我们通过这样做来保护自己,尽量把我们可能承担的风险限制在一定范围内。

阿吉特:保险行业的生意如何,很大程度上受监管机构的左右,特别是在美国,我们要和 50 个州的监管机构打交道,无论是定价、合同范围等等,都要遵守监管机构的要求。

巴菲特:做保险生意,大多数的意料之外,应该说,所有的意料之外,都是带来损失的意外。保险公司先收到保险金,这时候是赚的,从这以后,损失就接踵而来了,有的是凭空出现的、根本不该你赔的,有的是你承保范围内该赔的。我们做保险生意,设置了最大限度的亏损范围,在单一事件上,我们可以承受得起 100 亿美元的亏损。我们愿意承担那么大的风险,但必须得到合理的保费。伯克希尔有这个财力去承担那么大的风险。虽说如此,如果一个事件,我们本来以为自己最多损失 5000 万美元,结果却损失了 100 亿美元,这种情况是我们竭力避免的。以现在的美国童子军 (Boy Scouts of America) 为例,过去针对它的索赔只有 1100 宗,现在攀升到 17,000 宗。

阿吉特:不对,是已经接近 100,000 宗了,增加了 50 倍。

巴菲特:这些索赔可以追溯到 1950 年、1960 年。还有人发布广告,征集受害者。突然间,索赔人数出现了激增。我相信,很多索赔是真实的,也有很多索赔是假的。

阿吉特:嗯…

巴菲特:是真是假,到底如何分辨?

阿吉特:这就回到了您刚才讲到的问题。为什么针对美国童子军的索赔数量会从 2000 宗激增到 100,000 宗?以前本来是存在一个诉讼时效的,但有很多州的立法机构改变了规定,把索赔期限从几年延长到了十几年。为了赚取可观的律师费,原告律师火上浇油。因此,索赔数量出现激增。

巴菲特:没错。做保险生意,总会遭遇许多带来损失的意外。或许我是王婆卖瓜,但我就是觉得我们的保险公司是全世界最优秀的。阿吉特是伯克希尔保险生意的奠基人。GEICO 是我们收购的公司,GEICO 也是伯克希尔保险生意的一块重要基石。还有许多其他优秀员工也做出了重要贡献。但是,如果把我们的保险生意比作一支交响乐团,阿吉特就是它的指挥家。

Q8

贝琪:这个问题是 Henry Zu 问的。他说:“查理和沃伦最近似乎有些分歧,例如,在看待好市多公司 (Costco) 和富国银行 (Wells Fargo) 方面,这是否会影响到伯克希尔?”

巴菲特:查理,你说吧。

芒格:我们没什么分歧。好市多是我非常尊敬的一家公司。多年来,能与好市多一路同行,我深感荣幸。我同样忠于伯克希尔。敬重好事多和忠于伯克希尔之间并不存在矛盾。我和沃伦也没必要在什么鸡毛蒜皮的小事儿上都保持一致。我和沃伦的关系很好。

巴菲特:是非常好。我们从来没红过脸。

芒格:是啊。

巴菲特:我们交往六十二年,不能说所有事都意见一致,但真没吵过一次。

芒格:一次没吵过。

巴菲特:是的。

Q9

贝琪:这个问题来自 Jason Plonner。他问道:“贾因先生、阿贝尔先生,这个问题是问你们两位的。伯克希尔取得如此之大的成功,背后是巴菲特先生和芒格先生两位的深厚友谊,他们两位齐心协力、相得益彰。作为伯克希尔哈撒韦的下一代领导者,请问你们两位之间的关系如何?你们两位经常交往吗?经常与伯克希尔的其他经理人探讨吗?

巴菲特:这个问题是问谁的?

贝琪:格雷格和阿吉特。

巴菲特:好的。

阿吉特:这么说吧,毫无疑问,沃伦和查理之间的友谊非常深厚。他们之间的默契,我和格雷格无法复制。高山流水,知音难觅。尽管如此,从我个人的角度来说,相信格雷格也有他自己的看法,就我个人而言,我和格雷格交往了很多年。他是个能力出众的人,无论在工作方面,还是生活方面,我都非常敬佩他。我和格雷格的交往不像沃伦和查理之间的交往那么密切。但是,每个季度,我们都会进行沟通,告诉对方我们各自负责的业务有什么最新情况。

阿吉特:除了每个季度的沟通,在日常工作中,我们很少进行正式的会谈。但是,如果格雷格遇到与保险相关的问题,他会给我打电话。同样地,我遇到保险以外的相关问题,也会给格雷格打电话。举个例子,最近我的一位客户希望出售自己的公司,于是,我就联系了格雷格。我们总是一起商量着来。这就是我们的交往,每个季度进行沟通,平时也保持联系。我们两个人的合作很愉快。希望我们能继续如此。格雷格,有请。

格雷格:好的。阿吉特,你讲得很好。阿吉特刚才提到了,沃伦和查理之间有深厚的友谊。我和阿吉特之间的关系也很密切。我们之间的关系是经过许多年培养出来的。我亲自看到了阿吉特如何经营保险生意。正如沃伦和查理所说,阿吉特经营保险生意的能力是出类拔萃的,我亲眼看到了阿吉特的这种能力。我和阿吉特一样,我对他也是,交往了这么多年,越来越熟悉,无论是工作方面,还是生活方面,我也非常敬佩他。虽说我们之间的交往与沃伦和查理之间的交往不一样,但阿吉特也说了,我们会定期沟通,讨论我们各自负责的业务部门中存在的机会,分享我们需要提醒对方注意的事项,我们总是保持联络。

格雷格:在更深的层面上,阿吉特非常了解伯克希尔的文化。我觉得我也很了解伯克希尔的文化。每当我在我们的公司中发现可能与伯克希尔的文化有冲突的情况,我总会联系阿吉特,问他:“你觉得这么做有没有什么不妥?你觉得有没有什么不对劲的地方?从你管理保险生意的角度来看,你有什么想法?”所以说,我们不只是讨论公司的管理,我们也共同努力保持并发扬伯克希尔的优秀文化。能与阿吉特共事,我感到很荣幸。能和他一起共事,我觉得非常愉快。谢谢。

第三部分:网页链接