有一句古话,叫物极必反,股票也一样,一些基本面优质的小市值股票跌到一定程度后,跌无可跌,随着业绩等基本面变好,必然上涨。此为小市值成长策略核心逻辑。选股策略为总市值在市场上排名倒数400名(倒数10%内)的股票中,进行条件筛选,最终锁定十支股票,建立九维度小市值成长策略组合,再在九维度策略中选取五支股票,建立十维度小市值成长策略组合。同时,在十维度的基础上,建立十一维度组合,该组合的标的和十维度五支标的一样,只是会根据市场表现进行做波段,但单支股票的总仓位不超30%。

一、小市值策略组合历史业绩回顾

(一)近一年业绩

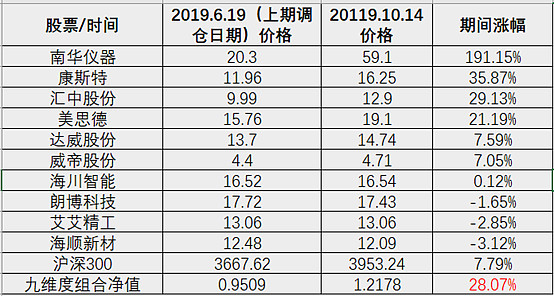

2018年10月14日至2019年10月14日,这一年期限,沪深300由3667.62点涨至3953.24点,涨幅为24.68%。九维度小市值成长策略组合净值由0.6504涨至1.2178,涨幅为87.24%。十维度小市值成长策略组合净值由0.8995涨至1.5558(净值再次创新高),涨幅为73.96%。两策略组合均大幅跑赢沪深300。

(二)上期情况

上期调仓的时间为2019年6月18日,故统计期间为2019年6月18日至2019年10月14日, 跨度约4个月,合计共78个交易日。

1、九维度小市值成长策略组合

标的分别为南华仪器、康斯特、汇中股份、美思德、达威股份、威帝股份、海川智能、朗博科技、艾艾精工、海顺新材,他们的股价表现及九维度组合净值表现如下:

2、十维度小市值成长组合策略和十维度小市值成长策略组合

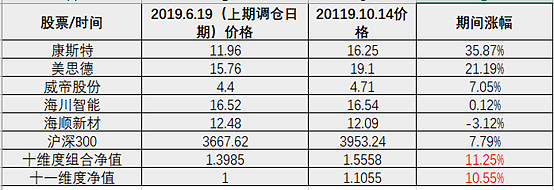

标的相同,分别为康斯特、美思德、威帝股份、海川智能、海顺新材,他们的股价表现及十维度(十一维度)小市值策略组合净值表现如下:

综上,上期三个组合净值均跑赢沪深300,其中九维度策略期间涨幅更是达到了28.07%,主要得益于标的股南华仪器的暴涨,4个月,涨幅接近2倍。而该标的在选择时候,很遗憾没能选入十维度、十一维度组合,导致了十维度,十维度组合收益低于九维度组合。

二、本次更新的新标的精简综述

1、华信新材

主营功能性塑料膜片材料(PVC、PETG),用于智能卡基材、环保型新材料(土工膜、透气膜、装饰装潢片膜)、新型包装材料,创投机构减持中,收入利润同比稳定,净利多年维持在4000万左右(预计2019年有5000万)。下游客户分散,有上市公司如东信和平、恒宝股份、天喻信息,有政府机构,如公安部第一研究所等等。募投两个项目为产能扩张,达产后预计每年新增销售收入4亿(不含税)、税后净利润0.6亿。行业空间有,有产能市场入选九维度、十维度标的;

2、德艺文创

主营创意装饰品、休闲日用品、时尚小家具,出口占比98%。材料以陶瓷、树脂、竹木等中国特色原材料为载体,将文化资源以创意家居用品的形式呈现出来。公司2019年上半年收入增长10%,利润同比增长较大(基数低,加上人民币贬值影响)今年全年有望突破5000万利润(去年4000万),募投项目建设已开工完成30%,后续产能将扩大。目前无有息负债。行业空间有,属于全球消费品,公司规模虽小,但设计、生产、销售、品牌积累多年,不管是业绩还是资本运作,均有运作空间。入选九维度和十维度策略组合。

3、久吾高科

主营膜集成技术整体解决方案及其成套设备(核心为陶瓷膜材料和膜分离技术的研发与应用)。已在生物与医药、化工、食品饮料等过程分离领域及工业废水等特种水处理领域得到成熟应用。公司业务以项目制结算,2019年上半年,收入和利润有不错增长,2018年利润为5500万,2019.6月利润为1257万元,同比增22%,主要结算集中在下半年。公司第二大股东为南京工业大学资产经营有限公司,持股比例为7%。两创投公司已套现过半。其薄膜技术可用于锂盐水提锂而受到市场炒作,现股价又回到底部区域。另募投项目已投入过半,预计1年左右投产。概念有,市场空间有,业绩有一定支撑,股息率约1%,有息负债较低,小非套现接接近后半段,目前正在申请发行可转债,募集资金2.5亿,投入高性能过滤膜元件及装置产业化项目。综上,入选九维度和十维度策略组合。

4、太龙照明

主营照明器具及LED显示屏。为商业照明整体解决方案企业。下游企业主要为品牌零售商,如阿迪达斯,特步,安踏、永辉超市、盒马鲜生、金牌橱柜、富安娜等,其中品牌服饰商占大头。公司提供的是个性化、定制化的产品,并在店铺照明领域深耕多年。年利润和收入不断增长,2018年为5700万利润,2019年有望在6000万以上(净利润率在10%+),募投产能还未释放,未来市场空间仍然在,既有客户会延续采购,且不断扩张市场占有率。近期公司在回购股票,已回购约1.24%的份额(2000-4000万金额,目前花费2000万元,回购均价为15.2元,回购股票用于股权激励)。同时,截止2019.5.完成了员工持股计划的购买,通过二级市场竞价交易方式累计买入3,340,693 股,占公司总股本的 3.11%,成交金额 48,373,234.64 元,成交均价约 14.48 元/股。综上入选九维度和十维度策略组合。

5、山河药辅

国内排名前列的口服固体制剂药用辅料生产供应商。主要产品涵盖填充剂、黏合剂、崩解剂、润滑剂、包衣材料等常用口服固体制剂类药用辅料。其中:微晶纤维素、羟丙纤维素、低取代羟丙甲纤维素、羧甲淀粉钠、硬脂酸镁和薄膜包衣粉先后被评定为安徽省高新技术产品。销售模式为直接销售。公司下游为制药企业,且下游客户极度分散,公司处于医药行业,但受到带量采购、两票制等医药政策很小,公司收入和利润稳步增长,龙头效应逐步提升,募投项目二期工程已调试完成即将投入使用。2018年全年利润7000万元,2019年有望到8000万元,估值相对合理 ,股息率约1.4%。

2019年发布回购公告,不低于人民币 2,500 万元,不超过人民币5,000 万元,回购股份的价格不超过人民币 22 元/股,回购股份用于股权激励。截止10月11日,已回购约0.94%股份,回购金额2000万元,回购均价为15.27元/股。另外创投机构复星医药产业为第二大股东,一直在套现减持,拉低了股价。但也有基金、外资投资者进入了千十大股东。综上,入选九维度和十维度策略组合。

6、美思德

上期十维度标的,{上期总结:主营硬泡/软泡匀泡剂(聚氨酯泡沫稳定剂),聚氨酯泡沫塑料关键助剂(聚氨酯泡沫塑料用于缓冲包装或衬垫缓冲材料,也可制成精致的、保护性极好的包装容器,还可用于沙发制作)。下游客户包括空气化工、陶氏化学、巴斯夫、拜耳、亨斯迈等。2017年3月上市,收入3亿元,但净利润逐年下滑,2018年扣非利润不到3000万(主要系有机硅等主要原材料价格的大幅上涨),好在2019年1季度利润同比大幅增加(募投项目基本完成)。行业空间有,也有一定即使门槛,实际控制人科班出身。}

本期看,2019.6收入增7%,利润增58%,扣非78%(主要原因是原材料降价,同时去年基数比较低),比较不错,但募投项目逐步扩产的情况下,收入无明显大增,暂且入选九维度标的,十维度暂缓(写本篇文章当日,股价涨停……)

7、展鹏科技

主营电梯门系统、电梯一体化控制系统、电梯轿厢及门系统配套部件,2017年上市,为电梯门系统领域的领先企业(创始人计算机专业毕业)。上上期九维度策略股之一,行业空间有限,但有一定技术门槛,下游客户为国内主要电梯生产商。2019.6月收入和利润均小幅上升。2019年10 股派2元,分红率达到2.5%。创投机构持股比例较大,已解禁,已发减持公告,在减持中。年利润接近6000万,且有增长,行业空间一直会有。另创投机构持股比例较大,不排除后期做市值管理(2019.10.10日公告,用1500万元认购三个股票私募基金份额,各500万元,且前后将合计不超过8000万元资金用于证券投资),。另募投项目变更,重新拿地,建设新厂房, 预计2021年完成,生产线将更加智能化。考虑到为房地产后市场,暂且入选九维度标的,十维度暂缓。(个人还是比较看好该企业)。

8、万通智控

从事轮胎气门嘴、轮胎气压监测系统(TPMS)以及相关工具及配件研发、生产和销售。同时近期现金近3亿元收购国外一家零部件伤,接入全球知名品牌供应商,轮胎气嘴和胎压监测一体化,有优势,同时,汽车生产,TPMS将强制加配,相对低端轿车销量大,目前并没有配备,未来需求将有一个爆发增长(政策规定 2020 年 中国生产的乘用车都必须安装 TPMS,2018-2021 年中国 TPMS 渗透率将 从 40%快速提升至接近 100%),公司募投项目正好是tpms,预计1年后投产,但公司利润基数低,收入基数低,近期4亿元收购欧洲一家汽车零部件供应商,存在一定不确定性。故入选九维度,十维度暂缓。该公司两大主营业务与保隆科技相重叠,与保隆科技为直接竞争对手,保隆科技规模更大,龙头效应明显,有机构投资者介入,市值为36亿元。建议关注。

9、海顺新材

上期十维度标的,且当时很看好,结果涨幅垫底(捂脸)。

主营高阻隔包装材料生产。下游主要为医药企业。公司为世界前五强药用包材公司。实际控制人林武辉先生48岁,1994年毕业于中南大学材料专业(必须支持!校友),同时为上市公司博云新材副董事长。

公司年收入5亿,利润6000万左右,在增长过程中,募投项目刚投产,预计贡献利润5000万左右,目前市盈率30倍,股息率1.6%,较好,公司有息负债率也较低,行业还有较大增长空间,且医疗包装需要一定技术门槛。但由于员工限制性股票股权激励费用预提所至,2019年上半年利润降低(收入增长较多),且小非在减持。不过长远看,仍然有潜力,且新增产能陆续在投入,故选入九维度,十维度待观察。

10、沪宁股份

电梯安全部件及其他关键部件的生产(包括安全钳、限速器、缓冲器、夹绳器、滚轮导靴等),下游有奥的斯电梯、东芝电梯、四川长益、西子电梯、日立电梯等(已介入国外品牌供应链),说明其产品质量过硬,已成为众多一线客户的首选供应商,是业界公认的电梯安全部件领域的技术引领者。同时2019.6收入好利润双增,且增幅比例较大。从6月份起,股东人数持续降低,有私募机构介入,走势稳健缓慢上升,电梯行业较大,且有核心竞争力,细分行业龙头效应显现。且募投项目2019年底预计投入使用,增加产能,长远看好,但走势比较强势,利润基数较低,市盈率偏高,有回调可能性,故入选九维度策略,十维度暂缓。

以上10支股票为本次小市值成长策略组合新标的,其中前5只为十维度、十一维度策略组合标的,总共10只,综合为九维度策略标的。

拭目以待本期新标的后续的表现!

以上,仅供大家参考!对小市值策略感兴趣的,可以一起探讨,投资需要有价值的交流!!欢迎加入群组“小市值策略组合探讨”,点此申请加入群组:网页链接,共同进步!

2019.10.14