原文作者 夏草 系独立、专业财务打假专家

本文是夏草先生为《财务诡计》一书中文版所作的序,文章观点极其犀利和专业。我们特别转载,以飨读者!

版权及著作权归夏草先生,及机械工业出版社。

朗坤(LONCON)投资科学实验室 转载自《财务诡计》序言

以下是正文:

独角兽是指创业历史在十年以内、市值在10亿美元以上的公司,而白马股是指长期绩优、回报率高并具有较高投资价值的股票。独角兽及白马股一直以来都是一、二级市场投资者关注的重点,但前期A股一些白马股频频爆雷,独角兽也沦为“毒角兽”。 如何防范及侦测独角兽、白马股造假成了业界关注的难题。

《财务诡计》第4版就是教你如何识别财务报告中的会计诡计和舞弊的。本书收编了大大小小的财务诡计案例,多达110多个,包含了过去1/4个世纪以来许多带有欺骗性的财务报告案例,这其中包括不少独角兽和白马股企业,如港交所上市的汉能薄膜。

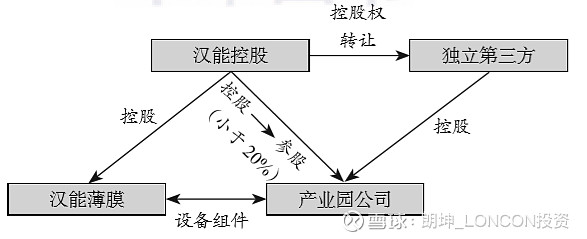

关联交易案例1:汉能薄膜 《财务诡计》的作者认为,汉能薄膜与母公司的交易缺乏公正交易实质。汉能薄膜的关联交易套路如下图所示。

汉能系的薄膜太阳能是全产业链布局,上游提供薄膜太阳能光伏组件的制造设备、整线生产线以及相关服务;中游为各地产业园,生产薄膜太阳能组件;下游从产业园购买组件并销售薄膜太阳能光伏产品。

而进入上市公司体系内的只是上游设备和下游电站,中游组件由上市公司体系外的公司承担,这导致汉能薄膜业务独立性不强。 站在汉能控股的角度,这不仅仅是关联交易,而是同一控制下的内部交易,这些内部交易若要合并抵销,收入就要清零。

为了解决关联交易(内部交易)问题,汉能将产业园公司关联方非关联化,引进外部独立第三方作为控股股东,汉能控股持股比例降至20%以下,但这些独立第三方多为城投平台或产业基金,这些产业园公司或成为结构化主体。

尽管汉能控股持股比例甚至达不到使用权益法核算的程度,但汉能或承担回购义务,独立第三方是名股实债。

根据汉能薄膜2019年3月29日公布的年报,2018年其与客户签订的合同收入为212.52亿港元,同比增长2.46倍;年度溢利51.93亿港元,同比大幅增加18.89倍。会计师对此财报出具了保留意见,保留意见称:

“2018年12月31日,贵集团的贸易应收款项及应收合约客户总额包括应收一位第三方客户的款项,分别约为10.85亿港元(2017年:约18.17亿港元)及12.19亿港元(2017年:8.65亿港元)。我们未能取得关于贵集团应收前述第三方客户的贸易应收款项及应收合约客户总额23.03亿港元的可回收性的充分适当的审核证据。因此,我们无法判断是否需要对该等款项计提准备。任何对上述结余可回收性计提的准备将会减少贵集团于2018年12月31日的净资产,同时减少贵集团截至2018年12月31日止年度的净溢利。”

会计师仅对汉能薄膜一位第三方客户23.03亿港元应收款项的可回收性发表了保留意见,而笔者认为这可能存在审计失败的风险,因为会计师或没有发现汉能薄膜客户可能为结构化主体的事实,导致其对客户的关联方或第三方性质做出错误的判断。

关联交易案例2:神雾环保和神雾节能 A股的神雾环保和神雾节能也被网友质疑通过关联交易拉升业绩,如下图所示。

乌海洪远原为神雾(简称SW)系旗下的全资子公司,后引进独立第三方长城衡盛(产业基金)作为控股股东。

从股权结构上看,SW集团只是参股长城衡盛,可实际上作为主要出资方的长城新盛信托或许为名债实股。

如果是这样,SW集团成了长城衡盛的唯一权益投资方,SW集团通过控制长城衡盛间接控制乌海洪远。

站在SW集团的角度,上市公司SW环保与其客户乌海洪远同受SW集团控制,SW集团不但要将长城衡盛并表,也要将乌海洪远并表。 站在SW集团合并报表层面,SW环保与乌海洪远内部交易要全额抵销,而SW集团没有合并乌海洪远和长城衡盛,则导致收益虚增、债务虚减。

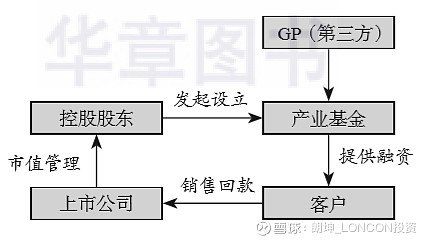

通过产业基金对上市公司进行利益输送 投资者需要警惕“通过产业基金对上市公司进行利益输送”。

上图展示了上市公司及控股股东与次级客户甚至劣质客户做交易的情形。

尽管交易对手确实为独立第三方,但交易对价的可收回性存在重大不确定性。

这时大股东发起设立产业基金等方式为客户提供融资服务,表面上,上市公司的销售货款是收回了,但这是以大股东的利益输出作为代价的。

而大股东的资金间接来自于上市公司市值增长(如股权质押、股权减持、发行可交债)等,一旦上市公司市值下降,大股东资金链就易出现紧张甚至断裂。

一旦大股东资金链出现问题,上市公司销售回款也会出现断流。

这样的上市公司以资本运作手法运营实体经济,以实体经济烧钱方式进行大规模扩张,目的是在资本市场上赚钱。

在对上市公司进行财务分析时,如何透过表象看本质

故我们在对上市公司进行财务分析时,一定要透过表象看本质,不但要看上市公司的报表,还要看利益相关方的报表。

一些白马股或独角兽企业金玉其外,但控股股东及利益相关方败絮其内。

笔者发现A股某些白马股的控股股东报表上也存在巨额的资金挂账,通常挂在“预付账款”“其他应收款”“长期股权投资”或“可供出售金融资产”账下。

例如,某上市公司账面有400亿元现金,但控股股东股权质押率100%,控股股东合并报表“其他应收款”竟然还挂着158亿元款项。这些资金都去哪儿了?

有可能是,它为了补资产窟窿,将表内余额转到表外,而表外最适宜的去处,就是控股股东及利益相关方。

上市公司不断并购的三个驱动因素:

1.对神奇的“协同效应”的过度自信;

2.极度恐惧或者贪婪驱动下的不停交易;

3.被虚假会计和报告盈余驱动的交易,而不是立足商业逻辑。

笔者对以上观点深表认同。

中国A股截至2018年9月30日的商誉累计余额高达1.45万亿元,在股市低迷的2018年年末,这些商誉面临极大的减值压力,一些上市公司因此爆出巨亏,其中的部分上市公司以涉嫌合同诈骗罪名义将标的上家(交易对手)告进监狱,但更多的是通过巨额冲销掩盖标的财务造假的真相。

有些上市公司甚至通过并购掩盖之前的财务窟窿,如某科技公司上市后财务窟窿越来越大,后想通过并购一家作价22亿元的标的,将虚增资产转入商誉,再择机通过商誉减值计提方式将虚增资产彻底出表。

中国资本市场财务信息披露质量整体是越来越高,但部分企业的财务诡计手法也不断推陈出新,随着业务越来越复杂,会计处理也越来越复杂,有可能会通过交易设计和组织安排达到“真实但不公允”目标。 尤其是资本的元素加入后,新经济创业者往往通过实体烧钱、资本赚钱的创新商业模式实现快速扩张,而这种扩张是基于资本力量和财务诡计,这样的商业模式可能是不可持续的。

朗坤(LONCON)投资科学实验室 晓风殘月 2019年6月27日 于内蒙古鄂尔多斯