看此篇之前建议先看一下前一篇

本篇主要聊一下最近现状,还有下游几个产品。

还有为什么这次价格能挺得住和回答一些问题。

同时这里谢谢各位在2022年1月13日下午收盘后来参加腾讯会议的朋友,原本以为十几号人就很多了,结果统计峰值居然有100多人,多谢各位捧场,因为没有稿子,有什么说什么,所以说的有点凌乱,见谅。后续还会有很多次电话会议,欢迎参加。

---------------------------------------------------------------------------------------------------------------------

因为之前有人说我的文章误导了很多人进来,因此这里也说一下免责声明:

根据该文章进行投资,还请盈亏自负。本人只分享行业内的逻辑,买卖还请自行判断。

另外虽然之前在雪球里面也说了,这里也给新来的朋友说一下:

我个人有一家在香港离岸的贸易公司,涉及很多行业,包括以前做的联创的制冷剂,也包括工业硅和有机硅部门,因此有一些消息我会比二级甚至一级市场的知道的快,也明白里面这些玩家想要做什么,或许会有很大程度的领先于市场的认知,因此有一些逻辑要慢慢媒体等才会知道,所以耐心点别上来就质疑我,另外还请别动不动就装作自己是业内人,谈天说地的,这样很可笑。

另外我是 $合盛硅业(SH603260)$ $新安股份(SH600596)$ 的贸易商之一,所以库存售价我都清楚,所以也别拿市场说的还有一些资讯媒体来质疑我,谢谢配合。

BTW,以下内容经过多方面考证,仅供参考

---------------------------------------------------------------------------------------------------------------------

然后说一下最近的东西:(下游的情况)

我想很多朋友看了很多所谓的GZH,这里这些人十分可笑,可笑在哪?

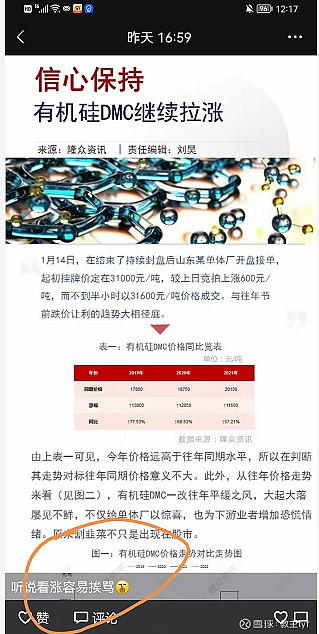

每次打电话给我,没错我是其中提供价格的人之一,一脸难以置信,各种找说辞,说下游问题,但是第二天的市场价格出来,GZH文章还是一样的“认错”了

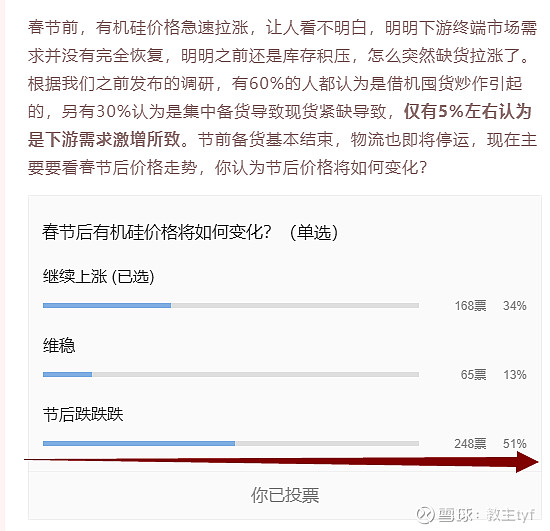

今天很多GZH发了一个投票:

这里很有趣,几个点跟大家聊一下

有机硅下游产能越小,越不喜欢涨价,哪怕涨100都会鬼哭狼嚎,狼嚎到什么情况呢?

举个例子吧,某个下游做硅胶管的

还记得DMC2.3万时候,涨了1000,下游的群里面都在喊着不要去接盘,单体厂割韭菜

涨到2.5万时候,依然还在喊别去接盘。

到2.8万时候,这个人已经不说话了。

到目前我特意看了一下,这个人已经快要13天没发过言了。![]()

更为有趣的一点:

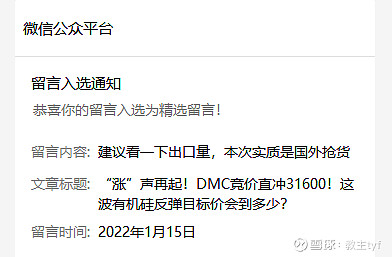

凌晨我个人去某个公众号留言:

早上起来后被删掉了

为什么会这种情况呢?

各位自己去那些GZH的收入来源是来自有机硅的哪个阶段就应该明白了。![]()

而为什么会这样,为什么这些GZH不敢说真实情况?除了收入来源来自下游,还有一个,这些人嘴是有点脏的,无论你是谁,只要你看涨,这些小下游都会一起来骂

是不是似曾相识,跟股票市场一模一样?

这种现象往往表现在一些月用量在单体有机硅10吨以内的作坊式小厂,反而大厂自身对于涨价的接受程度高,毕竟容易传导。

那么为什么这次这些小作坊还不理解背后的逻辑?

---------------------------------------------------------------------------------------------------------------------

这里就要延伸出以下内容:

2021下半年行业变革:

这里主要分析海外跟国内对比(成本)

有机硅的主要原料为工业硅,工业硅核心成本为电费

先说国内:

电费这里下半年只要了解过市场都明白,今年电价改革了

以前是发电厂的电力的发电成本上涨,发电厂是不允许上涨电价,所有成本由发电厂自己承担

但是今年变了,已经开始浮动电价,也就是基础电价上下浮动20%(个别省有一定的区别),而这个仅仅只是正常能耗的厂的电价

而高能耗是没有上下浮动的限制,电价组成也变为

基础电价+浮动电价+高能耗工厂溢价(罚款)

也就是因为该项条款,湖南等地的电费开始往7毛上面走。因此在原材料端,还有人在幻想工业硅能继续降价,同时带低成本。

另外还有人说原料工业硅泛滥问题:

这里稍微提一下,先前也有说过

这里代用合盛硅业董秘的电话会议所说以及业内人得知的:

新增产能需要30%绿电配套。

各位有兴趣的可以自己算一下,20万吨的工业硅需要多少钱去投资绿电站。

数据位:1W/H需要成本5元,新入产能平均能耗在13000KWH。

自然会发现现在准入门槛更难了

---------------------------------------------------------------------------------------------------------------------

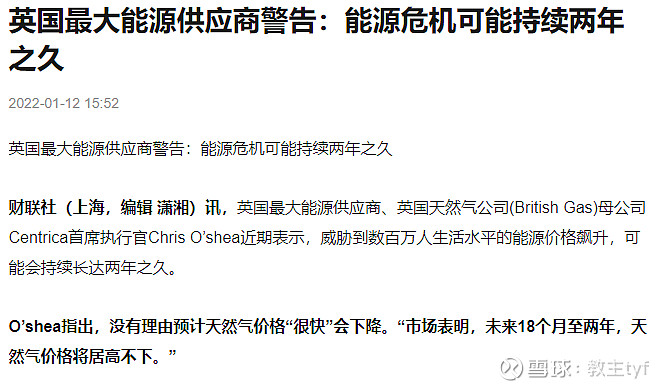

至于国外这里直接发这个:

目前,因为电价问题,因为成本原因,除中国外,最大工业硅厂GSM已经关停绝大多数工业硅厂,2022年预期全部关停主营考虑转为硅铁(国外客户告知)

先前:对应的国外有机硅厂只能购买国外的工业硅,按照电价成本每吨国外工业硅电价上就比我们贵两倍,更别提国外的工资之类的成本,那么对应的有机硅成本上去,相应的有机硅的价格疯涨,但是中国价格低,所以国外有机硅工厂没有竞争优势,所以国外客商更多考虑进口的比例加大。

因此这就是一月份涨价的核心原因,就连原本自身在生产单体,DMC等工厂也陆续停工,目前也在国内进口,贴牌作为自己厂的产品,对自己下游客户出口,或者一体化减去原料补分,只做下游,原因是核心是发现,自身做单体,DMC,还不如进口来的便宜。而因为该产品为原料类,虽然说质量可能没有外资产或者国外那么好,胜在价优。

因此裙里很多朋友问,那么后续他们会不会再开,这里就要看国内几个厂对于价格把控如何,假如国外自己生产的成本和国内的售价中间值有一个很好的差值,那么渐渐地国产为主要出口的大趋势就渐渐形成了。

个人认为这个价格大概在3.5万左右比较合适

这里说的是成本端。

---------------------------------------------------------------------------------------------------------------------

再说一下成交的量能这里:

为什么这次涨价对某些人来说有点意外?

因为在很多“分析师”,“下游”,“业内内贸人士”眼里,因为10月,11月因为价格拉涨需求不佳。所以累库在很多,按理来说需要慢慢消化才对,在他们理解里面每年增量就那些,买的人就这些,所以库存消化需要很长时间,但是突然一些中间资讯机构说库存见底,他们就在怀疑,在觉得单体厂在割韭菜,这里被下游骂的最严重的就是 $兴发集团(SH600141)$ , 东岳硅材,还有新安股份。

这里做一个解释:

分为四个阶段(画的有点丑见谅。。)

红框:销售不佳,因为成本下降,所以降价销售,

黑框:单体厂组织会议维持价格,维持市场稳定,慢慢销售

蓝框:某些单体厂当叛徒。(但是这时候大的下游,贸易商包括我在内开始抄底拿货)

黄框:国外贸易商工厂开始购买国内的单体

这里从百川盈孚每日的日评口风来看也是如此。(注意看时间)

如果按照以前的规律,没错估计现在还在2.6万左右横盘,出库存为主,或许年后会跌。

但是,他们没想到的是,老外来抢货了,导致原本的库存一下消耗殆尽。

然后这里提一下,有机硅这里也属于需求不会消失只会延后的理论。

原本11,12月份因为价格高企,所以需求往后延伸应该在1月2月跟原本在1月2月的需求叠加在一起,会导致短期需求进一步上扬。但是他们没想到的是,老外进来横插一脚。导致一下计划打乱了,各方势力都在抢货。,从而导致有机硅厂没货可卖,新单不想接,因为后续继续看涨,因为他们都看的到本次涨价的基础逻辑。(当然这次不会像10月那么疯狂)

很多朋友会问我,年后怎么看?

这里也回答一下:

因为1月底,几家硅料厂陆续达产,有机硅金三银四,本身就是全年的旺季,因为硅料和有机硅通用421化学级的工业硅,有一些聪明的厂已经开始偷偷屯原料,想要避开高峰期。

因此个人认为年后421级工业硅会有一定的上涨,因其是有机硅的主原料因此,会推动有机硅年后进一步上涨。(此为个人观点仅供参考)

---------------------------------------------------------------------------------------------------------------------

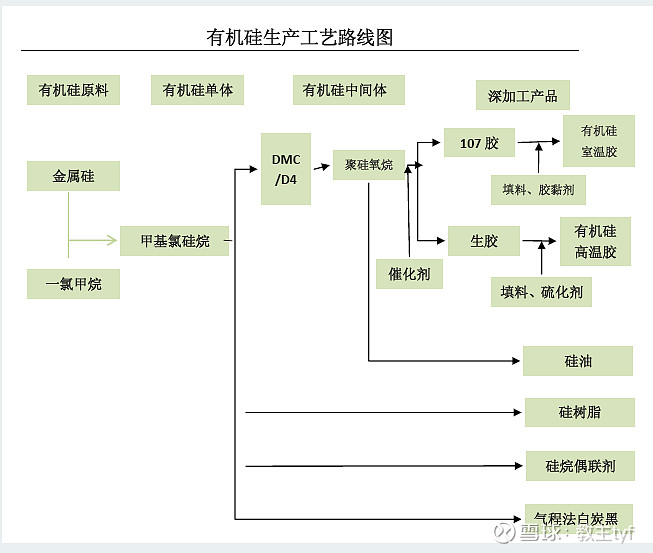

关于成品:

先上图:

---------------------------------------------------------------------------------------------------------------------

本来这里写了将近2000多字的介绍,但是对比了一下,百度百科那边好像都有,建议各位可以自行百度一下,而且我自己也不是做终端这块,所以个人的言论不一定完全正确,所以就给删掉了。

作为投资者关于产品上面内容足够用了。后续我跟几个专家聊一下再说成品吧。十分抱歉,

---------------------------------------------------------------------------------------------------------------------

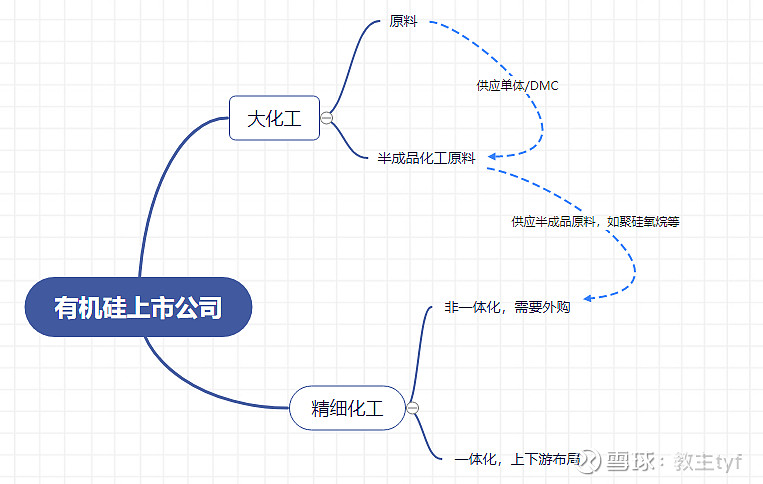

然后聊一下关于有机硅几家原料端的上市公司:

有机硅这里的路分为两种

这里我担心会有人说吹票嫌疑,所以只能大致说一下

大化工主要逻辑为以量和成本取胜,从最上游的工业硅尽量往中游(半成品辐射),成本优势为主,这一块主要核心为合盛硅业和兴发集团。

合盛硅业可以参考我前期写的几篇文章,这里就不多做介绍。

第一篇:

第二篇:

第三篇:

光伏源头材料---合盛硅业三两思考3(成本端,看完之后你都知道工业硅的成本了)

兴发集团这里提一嘴,因为兴发战略重点为磷化工,有机硅为辅,所以没有详细去说,但是这里并非说其核心竞争力不够,只是在投资角度上来说,多考虑一些磷化工这里。有机硅可能影响会较小。

精细化工这里所代表的的是新安股份和东岳硅材。

这两家厂其实也对外出口原料端的产品,但是核心竞争优势为终端产品。

这一个板块,成本固然重要,但是其最大的核心竞争力为名气。一个好的名气可以享受高溢价。

这里举个例子:

各位如果是为人父母可以回家看看家里自家的孩子的奶瓶和奶嘴是国外品牌,还是国内品牌? 然后在考虑一下跟国产品牌价格上的差距。

没错,奶嘴也是用有机硅做的

对比完以后是不是发现一个很重要的要素,相对于货品价格来说,我们更偏向于品牌名声所带来的优势,更容易接受高名声下的高价格。

因此提高品牌知名度和影响力才是精细化工这里该做的。

就调查来说,该两厂在名声这边处于均势,可能新安会优一些。

这里多说一点新安股份吧,这也是我的老情人。

写的有点多以后有机会让群里面的朋友自己去写,或者我找时间写一下。

如果要研究一个企业,肯定要先研究他的弊端。

新安这里的弊端,就字面来看可能大多数人都看到了,有机硅毛利润最低,但是他又是一体化的,所以很多人会认为新安有问题。

并且那些分析师认为,明年新安没有产能释放,因此在固定产能的前提下,草甘膦看回调所以认为2021年的业绩就是顶,

但是,真的是这样吗?

新安有4000多种下游,同时也具备跟兴发一样用草甘膦的废料做氯甲烷,降低成本。(虽然现在不如卖了废料,直接买甲醇做氯甲烷来的便宜,两边一起赚钱)

这里很多分析师都认为新安毛利润低是有问题,但是他们只是分析不透新安的4000多种中下游产品罢了。

4000多种产品相应的产线,没有计算过,我虽然见过,但是数不清,我估计也就只有他们老总自己清楚。这4000多种终端和一体化垂直战略是让新安有着在材料成本有非常大的优势,

但是其产线折旧等等相关会是一个大问题,而经过时间的积累解决了折旧的问题,那么毫无疑问,在整个产品链上新安有非常大的优势。

那么2022年新安看什么?

1:折旧成本下降后所带来的的毛利润进一步提高

2:特种有机硅的高端品牌化。

---------------------------------------------------------------------------------------------------------------------

先写这么多吧,因为整个行业厂和厂之间工艺不同要了解的东西太多,我作为业内人士也不能全知全能,后续还有第三篇尽情期待。

---------------------------------------------------------------------------------------------------------------------

接下来回答一些问题:

Q1:合盛股份,新安股份,兴发集团市场认为他们是周期股,请问教主怎么看?

A1:目前市场这里很多人认为他们是周期股是认为2021年的利润是近期最高的,看悲2022,2023的利润,但是真的是这样吗? 市场增速今年开始拔升,行业景气度依旧,所提的几家公司都有新的增速,和新增产能。就以合盛为例,2022年160万吨的工业硅和140万吨有机硅,如果你说2021年下半年才有的80+100万吨所带来的的87亿利润是顶,那我建议回去学一下小学数学。兴发,心安等就不多说了,如果这些都算完全周期股,那可能宁德时代这些也算吧。

Q2:有机硅今年均价怎么看?

A2:悲观大概2.8万全年均价,中肯3.3万左右,乐观我就不多说了(仅供参考)

Q3:更看好哪家上市公司

A3:都有各自的优点

Q4:为什么说行业内不提倡内卷?

A4: 因为这个行业就是这样,没人能把整个行业吃下来,一家涨价对所有人都有利,有钱不赚王八蛋。

Q5: 这里所说的DMC跟石大胜华的DMC有区别吗?

A5:完全不一样的东西,后者是碳酸二甲酯,前者是有机硅中间体的统称。

后续有什么问题可以找我问。

---------------------------------------------------------------------------------------------------------------------

前几天找我杠的人,好像有几个是有机硅下游的朋友。

这里给一个建议,如果您看到涨价接受不了,可以建议看看baijiu的经销商怎么做的。

希望有机硅尽快被市场认可,周末愉快。

祝各位投资顺利。

谢谢