最近发现了个潜在的投资机会,不过鉴于标的已经悬在半空中,从而显得这个想法实在是有点后知后觉,所以,只是拿出来说说,各位投资需谨慎决策。

先从福晶科技说起,公司是非线性光学晶体的全球性龙头企业,其下游主要是各类激光器的耗材,由于市场空间有限,自10年前上市至今,业绩一直不温不火。

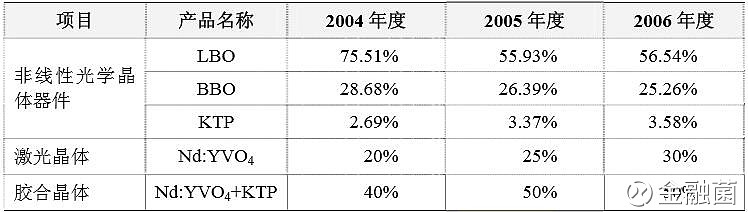

上图分别是公司2008年上市时招股说明书中披露的各类业务市占率,以及2017年券商调研报告里提到的各类业务市占率,可以看到,10年来公司唯一的变化来自KTP,其他业务市占率基本保持不变;

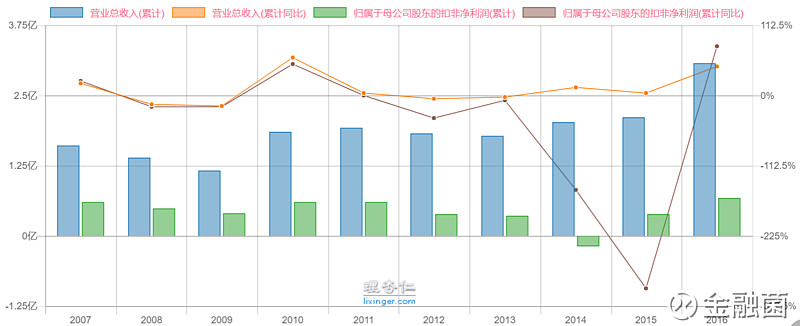

在这种情况下,从业务体量来看,公司营收从2007年的1.6亿左右增长到了2016年的3.2亿左右,而同期全球激光器的销售额从56亿美金增长到了104亿美金左右,升幅基本相仿;因而不难看出,福晶科技堪称是激光行业的晴雨表,其业绩快速发展的最重要因素是下游激光行业的加速发展;

另一方面,我们从公司的业绩情况也可以发现,公司从2016年开始,营收开始加速增长了,具体来说,其加速的时点是从2016Q2开始的;

从当季营收情况来看,业绩的增长来源于国内需求的高速上涨,我认为这是由两方面决定的,一方面是以大族为首的国内企业多年来的研发积累已经到达了一个新的阈值,固态激光器和光纤激光器的生产带动作用导致其对于福晶产品的需求开始上升;而另一方面,也是大族在去年就对苹果爱疯8方面的需求做出了未雨绸缪的准备;

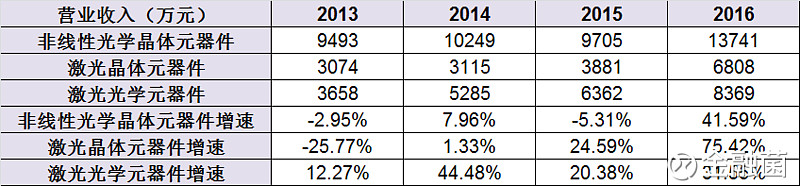

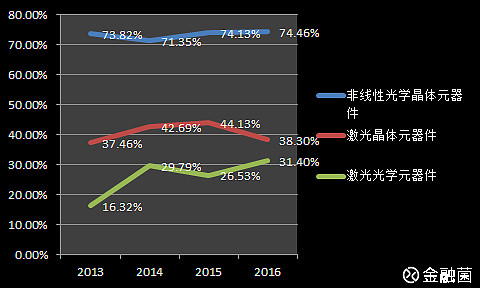

从具体的业务分布情况看,增速较快的是激光晶体元器件和非线性光学晶体,这两部分对应的下游是通常用于小功率加工的固体激光器,而通常对应大功率光纤激光器的激光光学元器件增增速相对平缓;其中小功率激光最重要的应用场景之一是消费电子,这里再次印证了今年苹果订单的爆发对于大族和福晶业绩的带动。

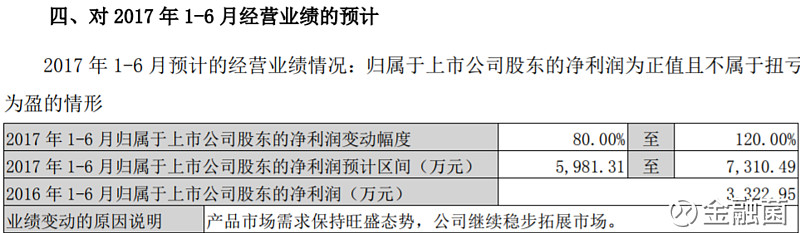

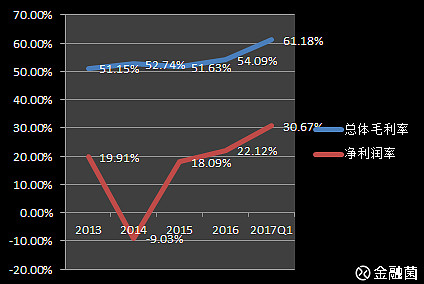

分析到这里不难看出,福晶的业绩比大族领先半年到一年,而今年上半年福晶继续保持了高速增长的业绩,一季度营收增速56%,净利润增速110%,而根据业绩预报,中报公司业绩还是继续高速增长,因而我认为这预示着大族在接下来半年到一年的时间里,业绩仍然是值得乐观期待的。

另外,福晶科技的财报里还有几个地方挺有意思,值得拿出来说说,首先是上图的前五大客户营收情况,可以看到,2017年确实是个全行业起立的大年,福晶的前5大基本是世界级的巨头,从此不难看出,激光行业的爆发不是某一家偶然性的,是普遍的(比如美国相干公司收到大量使用其开发的准分子激光器加工产品的订单,交货期甚至已排到了2018年);

另一方面,从现在看到的数据分析,福晶科技2017Q1业绩大幅增长的原因来自于毛利率的提升,可以看到,Q1的整体毛利率提升到了61%,比去年高了整整7个点,而在福晶的3项主要业务中,只有非线性光学晶体业务毛利率大于60%,我认为这预示了大族小功率业务下半年将持续放量;

从现金流的情况进行观察,可以发现福晶今年以来的固定资产投资现金流在放量,往年全年投资活动现金流流出也就4000万左右到头了,而今年光是Q1就达到了2200万,在接下来的定期报告中我会关注这一情况的进展,这也许预示着福晶的管理层发现了行业的一些积极的变动,开始增产备战了;

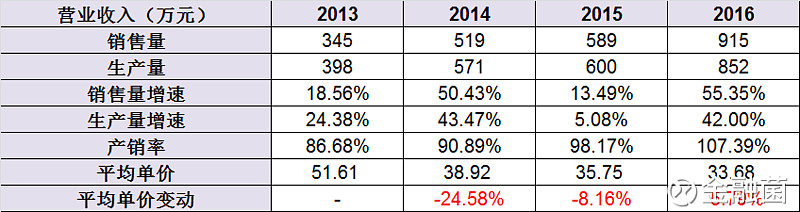

对于福晶而言,一个比较负面的因素是产品的价格近年来在持续的下降,也就是说,一旦激光行业的这轮高速扩张终止,他恐怕将面对业绩增长不利,甚至断崖式崩盘的情况。

最后,我们来说两句大族;

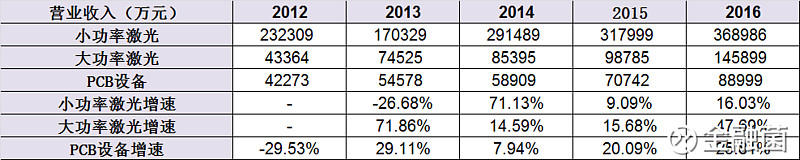

一直以来,大族的营收情况和其他世界级巨头都有着较大的区别,其小功率业务占大头,几乎是大功率业务的3倍,而其他世界巨头是相反的,高功率是小功率的3倍,这主要跟中国客户的支付能力产业的加工水平有关系,而未来的机会正来自于此;根据公司提供的数据,大功率设备大约200万一台,中国存量高功率存量设备10000套,光目前的市场容量就高达200亿人民币,而大族历史提供的机器只有3000套,70%都在外资手上。

另外这10000套存量里有50%左右还是落后的二氧化碳激光发生器,面临着被淘汰。而大族的激光发生器基本都是光纤的,占到80%以上;

目前,日本的高功率设备存量是25000套,未来不管是和日本存量差距的机会还是替代的机会,都会为公司提供足够宽阔的上升空间。

大族的远景是模糊的正确,高端制造需要大族的发力;

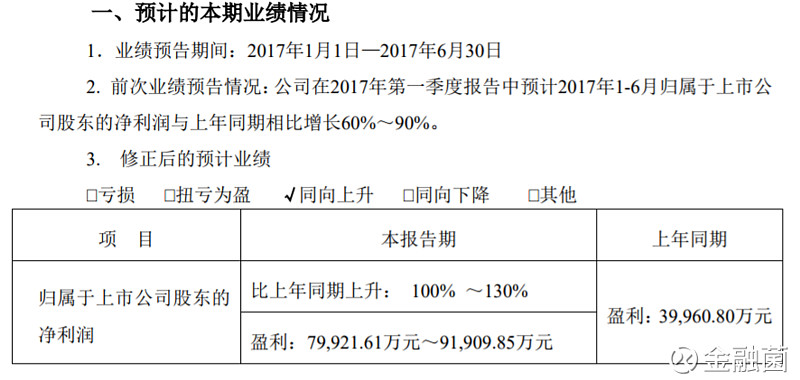

而使我认为现在是个投资机会的原因在于上述福晶的情况和大族目前的估值,大族7月初发布了业绩修正预案,中报的业绩预估在8到9亿左右,同比增速超100%;根据有的情况,中性估计,我认为大族全年业绩在15亿左右,乐观估计,甚至能做到20亿左右,在这种情况下,大族的估值区间为20到26倍左右,比他的美国同行们略低;

而鉴于目前以大为美的群体性情绪已经产生,我认为大族有机会把今年的估值推动到30倍甚至更高的区间(参考已经2800亿的海康威视)。

其实去年年中的时候我就已经较为全面的关注过一次大族了,不过那时候没发现这些弯弯绕绕,认识不够导致错过了这个机会(我当时认为难以量化预测业绩,趋势节点无法把握),不过我觉得即便涨了这么多,还是可以控制仓位的情况下进行一下参与的,毕竟公司的基本面确实不错;当然,追高不是我的长项,再次建议各位看官谨慎对待哈。

【特别风险提示】:本人的个股分析,都是基于自己的风险判断给出的,分享出来仅供各位参考。所有观点仅代表金融菌极为主观的看法,更无法避免可能的错误。投资有风险,理财需谨慎,因阅读本人文章而跟风买入的,带来的任何损失均与本人无关。

最后安利一下我的公众号哈,jinrongjun77,欢迎大家关注![]()