上半年收益差强人意,好的部分没啥想说的,总结下新踩的大坑吧——欧菲光;

欧菲因为计提减值损失,去年业绩由正转负,一季度则继续亏损,导致股价直接从16块的反弹高点腰斩,而我的持仓部分也在这个过程中损失超3成,从事后来看,雪球上一片垃圾、骗子的叫声不绝于耳,认为公司毫无护城河,说早就知道公司爆雷只是时间问题的也有一堆,诚然,公司确实一直存在着重资产,抵现金回报,低毛利高投入等种种特征,但真的就没救么?重新回到年报公布以前进行复盘,我认为并非如此(后文会附上3月我写的分析);

当初选中欧菲的原因主要有以下几点:

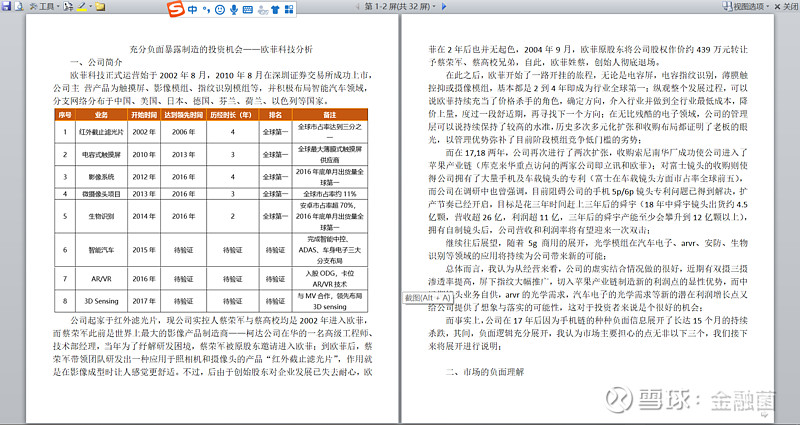

1.公司的模组业务看似没壁垒,但超重资产以及每年以十亿计的研发投入其实就是最好的壁垒,在经过2018一整年的行业洗牌后,我认为手机模组头部化寡头化的形势已无可避免,未来还能留在行业中的公司顶多4,5家(同样,手机厂商集中度也已大幅提升),这也将导致公司毛利率以及回款情况进一步提升;

2.公司因为资产表和现金流量表的原因,以及行业的挤压问题,持续的下跌时间已超过一年,负面已充分体现;而1月30日公布的年报预告实际相当于宣布公司已经走出了雷区,不再存在应出现却未出现的地雷,否则公司应该把负面留在去年的报表里,借着监管层对质押盘的呵护直接把负担都甩掉,从而实现今年轻装上阵;事实上,去研究公司的报表也可以发现,公司存在的财务瑕疵也都是可以解释的(见后文分析);而公司因为资产负债表以及现金流量表被杀了一年多,熊市重质,牛市重势,在年初重新恢复活力的市场环境下,市场也会相对将偏好转向利润表,从而给公司以喘息的机会;

3.公司被大家诟病的最重要的原因在于资产规模过重,过往的现金流回报较差,毛利率太低以至于在行业出现波动时利润波动也会很大——这一点随着公司去年全力投入镜头业务开始有望扭转,通过又一次的大手笔收购以及产能投建,公司实际上在年初就已初步建立了镜头方面的产能,这将有望让公司在未来的三年里成功拉近和舜宇在毛利率和现金流方面的差距,进一步摆脱作为下游被动接受上游定价的命运,提高自身的竞争力;

4.随着5g的推进以及各大手机厂商在摄像方面的投入,公司未来三年的业务实际已经实质性的呈现了短期可计算,长期可展望的状态,而随着业务的推进以及镜头方面的追赶,公司可通过定增之类的融资手段补上之前全力投入带来的现金缺口,从而熬到两三年后开花结果的那天——事实上,光学,视觉领域的远期想象空间真的太大了,一旦市场对公司的业务重新开始新的评估,公司的估值将有望从血汗工厂模式重新回到科技股模式,从而实现利润和估值的双击;

说实话,现在回顾这些理由我还是觉得非常有说服力,且在持股过程中,追踪到的几个原因进一步加深了我的信心:

1. 大立光以及舜宇的镜头出货情况从年初即出现了持续的反转(且舜宇的镜头出货增速远大于模组出货增速),这无疑为下游的需求复苏提供了最好的证据;

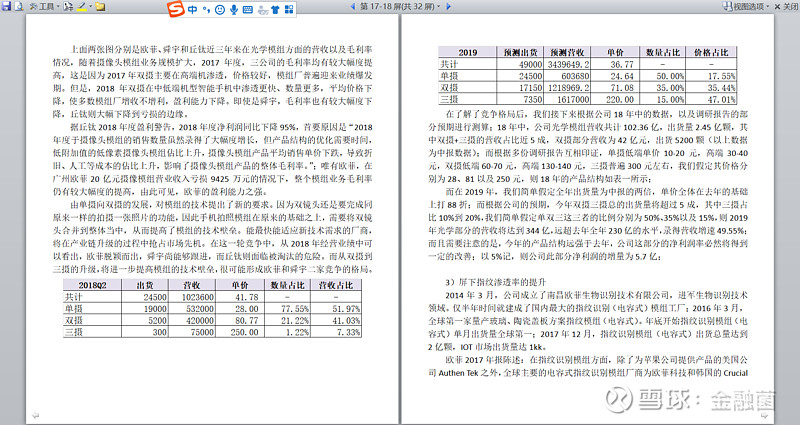

2.华为P30系列的大卖以及行业一季度出货手机双摄三摄普及率的数据;

3.公司指纹识别模组的上游汇顶科技业绩爆发,屏下指纹模组领域公司市占率极大;

4.公司的公众号转载了一篇关于南昌工业园的报道,其中提到:“今年一二月南昌工业园电子产业一共52亿营收,同比增长30%”;而根据根据17年的情况,该产业园全年一共360亿营收,欧菲同年南昌营收213亿,贡献6成左右;查看南昌经开区的网站可以得知,19年和公司同处产业园的其他公司主要是一批手机链上下游的公司,且混的都不如欧菲,那么不难得出结论,即今年的营收增速主要由欧菲提供;

由以上情况我得出推论,公司的一季度营收增速在3成甚至4成以上,市场由于种种确实存在但可理解可修复的负面因素对公司的定价出现了较大偏差,这是一个负面充分暴露的投资机会,且是一个预期差极大的机会;

然而,事与愿违,后续的情况我们也都看到了(实际我在当初写的分析的负面展望里提到了目前这种可能,且认为出现这种可能的概率极低),是什么导致了这些呢?

我认为剧本是这样的,公司在去年年底即感受到了来自资金和二级市场方面(质押)的极大压力,故当时就已经在和南昌方面接洽股权转让事宜,而出于受让方的要求,公司换了目前的会计师事务所,事务所对公司执行了严格的审计政策,对公司的资产情况进行了清账从而导致了目前的结果——由此,我们也能得出一些其他的结论:

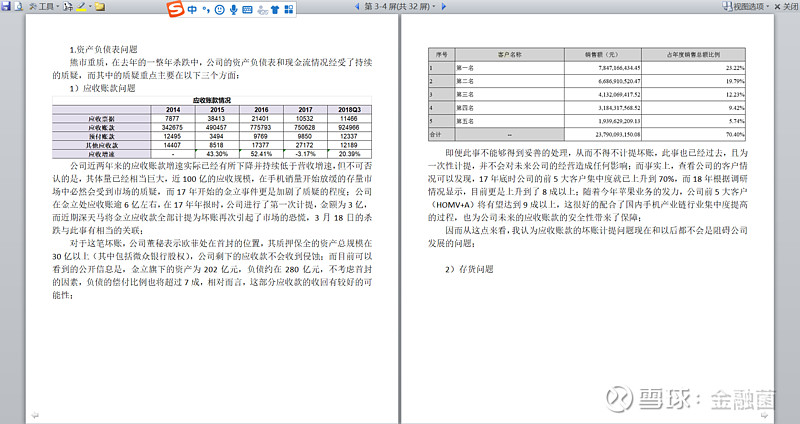

首先,公司提到减值是由于业务方面的原因导致的(比如未预料到触屏减单等因素),这当然是事实,但只是一部分,更重要的是公司的记账方式被永久性改变了,变得更加审慎,否则无法解释毛利率的问题,因而,对公司今后的业绩评估恐怕也要变得更加审慎才行,之前的预测里,我认为公司今年的净利润会做到25到30亿的水平,而现在,我估计全年大概率只能维持在8到10亿左右了(扣非);

其次,由于地方管理层的介入,公司未来的投资活动恐怕也要变得更加谨慎了,长期以来价格屠夫,类似满仓满融的激进打法恐怕不太可能得以继续延续,而公司的战略执行是否会受到较大影响也需要进一步观察;

但需要注意的是,南昌方面目前确实已经投入了小30亿的真金白银,且这还是没包括转让股权的资金,公告刚出来时我认为这是个短多长空的情况,毕竟在充分竞争领域,很少看到有做的好的国企,但现在感觉这事还真是微妙,看不懂,只好少说多观察;

如果说,如果,公司当初没有找地方求救,转让股权,那么公司是否还有机会呢?老实说,从目前的情况看我觉得这可能真的是步臭棋,没有外部力量介入的情况下,公司今年q1的业绩大概率是营收40%+增速,净利润50%+增速,这确实有极大希望将公司股价推动到可以通过发起定增扭转不利局面的境地;当然,现在说这个毫无意义,在结果出现前我们有多种可能,选择赔率最高的下注即可,结果出现后就只是结果了,在这个世界里,我这次下注无疑是非常失败的;

那么,从上述复盘中再次抽身,我得到了那些经验?或者说,有没有办法不跳进这样的大坑?

1. 对于资产结构差,特别是存在现金流缺口的情况的公司,不要轻易押注反转,因为这种状况是幺蛾子滋生的沃土;

2.其实公司在整个过程中给了两次风险警示,就是那两次推迟年报,但是我对于看到的部分事实太过自信了,认为那只是金立的坏账导致的,从而予以了完全忽视;

3.看不到的盘外因素导致的黑天鹅最为致命;

对于公司未来的业务情况,我认为目前确实很难加以评价,不确定看不清的东西还是太多了,唯一能确认的,是公司目前的市值大概率低于重置成本,且公司至少一两年内在产业链中的地位是无可替代的,短期的修复机会在于外部压力放松以及不确定性释放带来的超跌弹性,长期则还是需要关注公司本身了——毕竟光学真的是一条非常棒的赛道。