文章转自中债资信 ,如有侵权请联系删除。

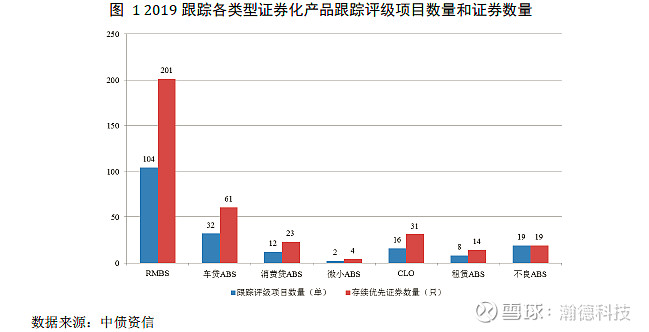

2019年跟踪季,中债资信对银行间市场信贷资产证券化项目进行全覆盖跟踪评级,共完成了193单项目[1]的跟踪评级,涉及353只仍处于存续期的优先级证券。

一、2019跟踪季,中债发现了啥?

(一)好消息1:无证券违约,投资人请放心!

2019年跟踪季银行间信贷资产证券化市场未出现证券违约。相比于其他固定收益产品以及非银行间市场而言,银行间信贷资产证券化市场表现较好。

(二)好消息2:买AAA级别以下证券的童鞋们,看看投资的证券价值是否增长啦!

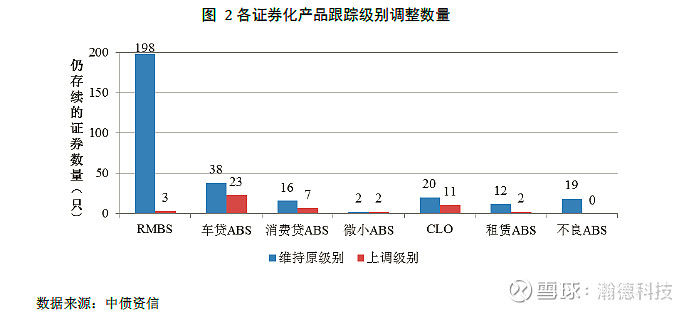

本次跟踪的353只优先级证券中,共305只维持原级别,其中297只维持AAAsf级别;共48只证券级别上调,其中44只证券从AAsf档上调到AAAsf档;未出现证券级别下调。RMBS证券201只,数量最多,基本均维持原AAAsf级别;不良ABS项目由于优先档初评级别均为AAAsf级别,跟踪级别无调整。

(三)好消息3:买优先级的童鞋们,你们的安全垫更厚啦!

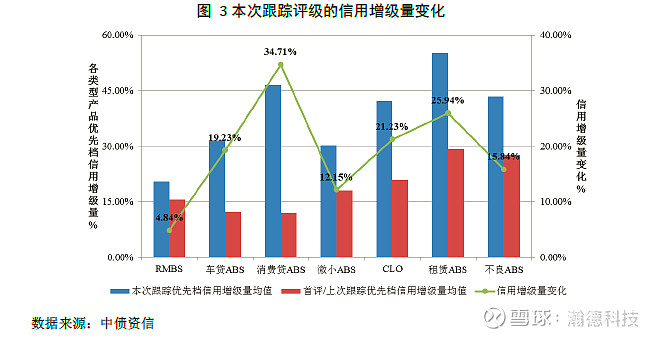

优先档证券的信用增级量较上次/首评时均有不同程度的提升,其中消费贷ABS提升34.71%,提升最高,RMBS提升4.84%,提升最低。由于消费贷ABS证券期限相对较短,优先档证券偿付速度较快,同时利差水平较高,因此信用增级量均值提升最高。

二、基础资产和证券端的几个“率”

(一)证券端无风险,基础资产端就没有违约吗?不是!

1、“基础资产累计违约率整体表现怎样?”

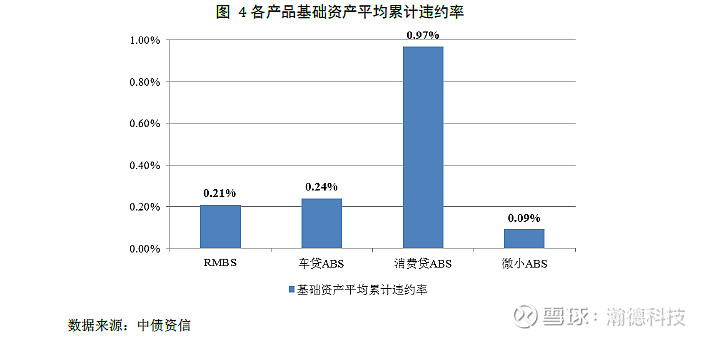

本次跟踪各项目基础资产累计违约率绝对值处于0%-3.63%之间。整体违约水平较低,各产品表现有所分化。

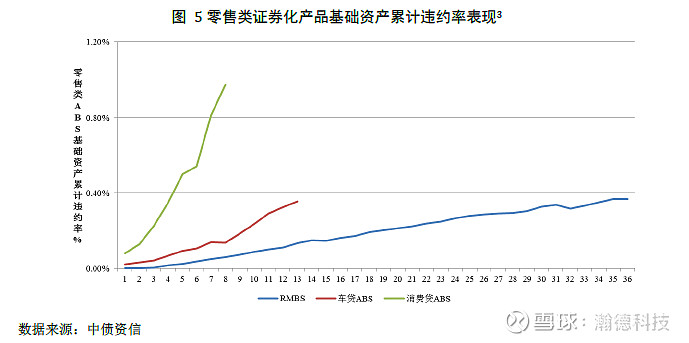

2、“零售类和对公类基础资产违约率分别是什么情况?”

零售类证券化产品中,RMBS表现期最长、累计违约率最低;消费贷ABS表现期最短、累计违约率最高。RMBS基础资产累计违约率[2]在0%-1.25%之间,均值为0.21%;车贷ABS基础资产累计违约率在0.01%-1.57%区间内,均值为0.24%;消费贷ABS基础资产累计违约率在0%-3.63%之间,均值为0.97%。究其原因,一是由于客户准入门槛、优质程度和还款能力方面,整体来看房贷、车贷、消费贷客户依次降低,二是由于房贷和车贷有抵押物,一定程度上提高了借款人的还款意愿。

对公类证券化产品累计违约率低于零售类证券化产品。租赁ABS基础资产无违约。微小ABS只有1单项目基础资产有违约,累计违约率较低为0.09%[4]。CLO项目只有1单项目的1笔贷款有违约,即钱江2018年第一期信贷资产支持证券入池资产有1笔贷款发生违约,违约金额7,000.00万元,占发行规模的2.54%,次级厚度17.16%,发起机构已于2018年12月31日对违约资产进行赎回。

3、“不同机构的累计违约率表现一样吗?”

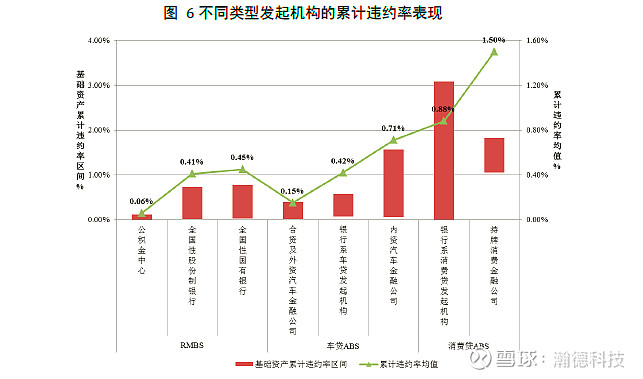

同一产品中不同类型发起机构的基础资产累计违约率表现有所分化。RMBS中累计违约率最低的发起机构为公积金中心,均值[5]为0.06%;全国性股份制银行和全国性国有银行差距不大,均值分别为0.41%和0.45%。车贷ABS中累计违约率最低的为合资及外资汽车金融公司,均值[6]为0.15%;其次为银行系发起机构,均值为0.42%;内资汽车金融公司相对较高,均值为0.71%。消费贷ABS中,银行系发起机构的基础资产年化累计违约率[7]均值低于消费金融公司,均值分别为0.88%和1.50%。

4、“交易结构对累计违约率有影响吗?”

证券交易结构对累计违约率影响不明显。对比发起机构、基础资产类型和表现期均一致的持续购买结构与静态结构产品的违约表现,未出现明显差异。比如,消费贷ABS中和享2017-3(持续购买)与和享2017-6(静态结构)两期信用卡分期产品,13个月的累计违约率[8]分别为0.92%和1.15%;车贷ABS中德宝天元2018-2(持续购买)和德宝天元2018-1(静态结构)两期项目,累计违约率分别为0.05%(8期)和0.09%(10期)。

5、“基础资产整体风险水平怎么样?有什么趋势?”

基础资产整体风险水平较低,个别消费贷ABS和车贷ABS项目的违约率表现略高。RMBS、微小ABS、CLO和租赁ABS的基础资产累计违约率整体较低,其中CLO和租赁ABS基本无违约,微小ABS违约率均值为0.09%[9];车贷ABS和消费贷ABS中存在个别累计违约率表现较高的项目,比如车贷ABS中累计违约率最高的项目表现为1.57%,同期其他车贷ABS项目的累计违约率均在0.60%以下;消费贷ABS中累计违约率最高的项目表现为3.63%,同期其他消费贷ABS项目的累计违约率均在1.50%以下。对于累计违约率表现较高的项目和发起机构,中债资信将持续关注其违约率表现。

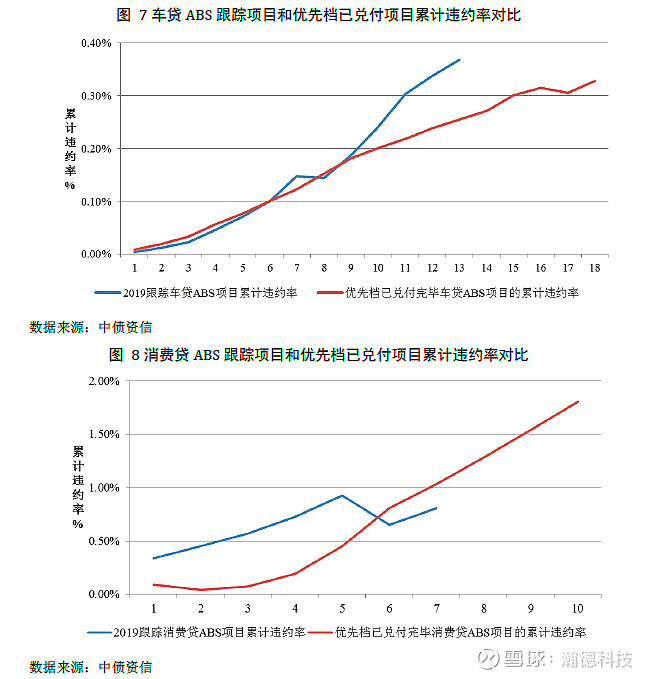

本次跟踪项目的累计违约率表现较同类型优先档已兑付项目略有不同。由于对公类ABS无违约、2012年后发行的RMBS至今无已兑付项目,因此对车贷ABS和消费贷ABS的跟踪项目和已兑付项目的累计违约率表现进行对比分析,并选取在跟踪项目和已兑付项目中均存在的发起机构[10],并截取至样本项目数量较多的表现期数。对比发现,车贷ABS项目在前9期的累计违约率基本一致,跟踪项目从第10期开始高于已兑付项目,消费贷ABS跟踪项目前5期累计违约率均高于已兑付项目,在6期有所下降,两者差异均主要受跟踪中累计违约率极值的影响,若排除极值,剩余跟踪项目累计违约率水平和走势与已兑付项目基本一致。

(二)既然基础资产端是有违约的,那证券收益怎么看?来看利率表现!

1、“证券利率、基础资产利率和基础资产违约率表现一致吗?”

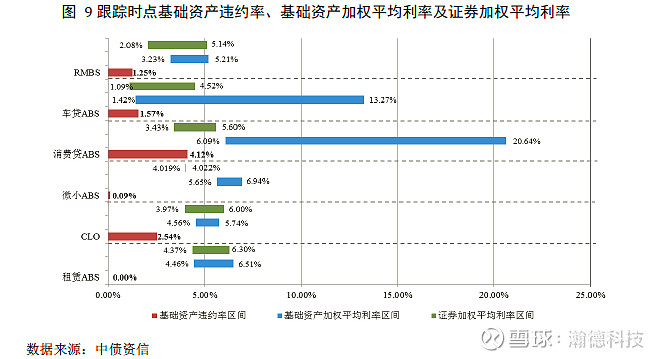

证券利率、基础资产利率和基础资产违约率表现不完全一致。一般情况下,基础资产利率越高,基础资产违约率越高,同期限证券利率也会相对越高,但是从跟踪项目的实际观察来看,由于受到政策背景、证券期限和基础资产特征等因素影响,并不完全符合该规律。比如CLO和租赁ABS二者的累计违约率表现很好,但是由于受市场利率趋势影响,在市场利率较高时发行规模较大、而在近一年内利率下行时发行较少,因此基础资产和证券加权平均利率水平均相对偏高;RMBS项目贷款利率低,累计违约率表现在零售类证券化产品中最好,但由于证券期限较长,因此证券利率较高;微小ABS的基础资产和证券利率均较高,但是实际累计违约率并不高,一方面由于跟踪项目单数较少,另一方面说明已入池的小微企业贷款违约率表现超过预期。从跟踪时点证券加权平均利率与基础资产累计违约率的比值来看,零售类证券化产品中RMBS项目证券利率对累计违约率的覆盖倍数最好,均值为70.93倍,消费贷ABS最低,均值为50.04倍。

2、 “超额利差[11]和超额抵押的表现怎样?

本次跟踪中86.78%的项目有超额利差,除部分RMBS项目外,其余项目超额抵押均为正值,为优先档证券提供信用支撑。截止跟踪基准日,CLO和租赁ABS的利差最小,均值分别为0.02%和0.27%,消费贷ABS利差最大,均值为7.19%。超额利差有助于形成超额抵押,即资产池余额超出资产支持证券本金金额的部分,此次跟踪中除16单RMBS项目超额抵押为负外,其余项目均为正超额抵押,为优先档证券提供信用支撑。

3、“RMBS的负利差和负超额抵押怎么看?”

本次跟踪中负利差项目数量和水平较初评时有所下降,6单RMBS项目有负利差,对证券风险没有影响。RMBS负利差的形成一方面由于部分公积金项目发行时资产端利率较低,另一方面由于2017年底RMBS发行利率较高所致。本次跟踪6单项目的负利差水平在-0.03%至-0.66%之间,被跟踪的项目中初评时存在负利差的项目共38单,负利差水平在-0.02%至-1.11%之间,因此跟踪与初评相比,负利差项目数量和水平有所下降,说明负利差情况逐渐好转。负利差会导致项目出现负超额抵押,但是由于本金账回补收入账的交易结构设置,截至跟踪时点,优先档利息都正常兑付,未发生流动性风险事件。未来随着优先档证券的不断兑付,需要支付的优先档利息会逐渐降低,超额抵押为负的局面可以扭转。

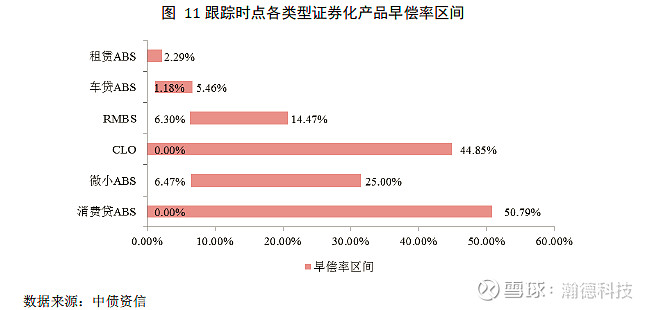

(三)除了基础资产违约率和利率水平外,还有什么因素会影响投资人的收益?先说说早偿率!

1、“各产品早偿率水平有不同吗?”

基础资产平均年化早偿率[13]从高到低依次为消费贷ABS、微小ABS、CLO、RMBS、车贷ABS和租赁ABS。消费贷ABS早偿率高由于随借随还的还款方式使得借款人可以根据自身资金需求灵活选取还款日期。微小ABS早偿率除受随借随还的还款方式影响外,与借款人运营现金流特点也有关,小微企业对资金要求具有“短、频、快”的特点,经营现金流周转较快,因此微小ABS早偿率较高,而租赁ABS则相反。利率对早偿率也有影响,利率低时借款人早偿意愿更低,因此RMBS整体早偿率不高,且公积金房贷的平均年化早偿率为9.50%,低于商业房贷平均年化早偿率10.21%。

2、“基础资产早偿率对证券期限有何影响?”

早偿率高会缩短过手摊还型证券的期限。基础资产早偿率高,本金偿还较快,会加速过手摊还型证券的偿付,导致证券的实际到期日提前,从而可能会对投资人的投资收益和现金流管理造成影响。截至跟踪基准日,RMBS已兑付完毕的36只优先档证券中,有20只过手型证券的实际兑付日早于预计到期日,平均提前14.75个月;微小ABS中有3只优先档证券早于预计到期日兑付完毕,平均提前2.33个月;消费贷ABS有10只优先档证券提前兑付完毕,平均提前1.70个月。

3、“早偿率对证券还有何影响?”

早偿率高可能影响投资人的收益。对于固定摊还型证券,在触发信用事件(如加速清偿事件、违约事件)前,会按照约定的摊还计划对其本金进行偿付,一般不具有提前兑付的风险,但是由于早偿率高会导致基础资产产生的利息减少,因此证券端仍然存在影响收益的可能。

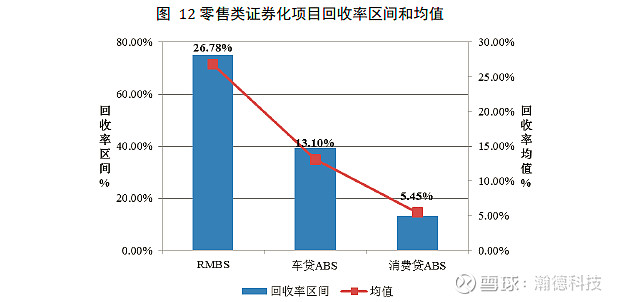

(四) 听说在有违约的情况下,回收率对收益也有一定影响?对的!来看看回收率

1、“各产品回收率的表现应该很不一样吧?”

RMBS的回收率[14]最高,其次为车贷ABS,消费贷ABS回收率最低。抵押担保贷款一方面有抵押物处置回收,另一方面有助于提高借款人的还款意愿,因此RMBS和车贷ABS的回收率较消费贷ABS更高。房地产回收估值和处置难度均较车辆抵押物更好,因此RMBS回收率高于车贷ABS。回收率的影响因素还包括证券表现期长短、贷款服务机构的贷后管理水平、以及政策性因素等,比如工信部对暴力催收的整治政策对部分项目的回收率产生了负面影响。

2、“不良资产证券化项目和正常类资产证券化项目的回收率,对比怎样?”

抵押类不良项目回收率[15]高于信用卡不良项目。3单对公不良回收率为29.03%(加权平均表现期为22.29个月),14单个贷抵押类不良项目回收率为21.47%(加权平均表现期为15.81个月),2单信用卡不良的平均回收率8.83%(加权平均表现期为7.41个月)。

抵押类不良资产证券化项目的回收率略高于RMBS回收率。一方面,由于抵押类不良项目基础资产由发起机构进行单独贷后管理,催收措施更深入,催收力度更强;另一方面,由于抵押类不良项目基础资产入池时已处于不良状态,因此实际催收表现期长于RMBS项目。

信用卡不良项目的实际毛回收率与中债资信预测回收率基本一致。此次跟踪的2单信用卡不良项目,农盈2018-6的实际毛回收率与中债预测回收率相比为1.00倍,建鑫2018-6为1.03倍,实际毛回收率与中债资信预测回收率基本一致。

3、“回收率对证券有什么影响?”

不良项目的实际回收率高于预期会缩短证券期限。不良资产证券化项目以入池不良贷款回收产生的现金流支付资产支持证券收益,当不良项目实际回收率较高时,会加速证券的兑付,缩短证券期限。比如个贷抵押类不良项目建鑫2017-1和农盈2018-1,截至兑付日的实际回收分别是预计回收的1.61倍和1.55倍,优先档证券均提前24个月兑付完毕。

对于正常类资产证券化项目,在有违约发生的情况下,回收对投资人收益有一定保障。正常类资产证券化项目表现期内,回收是对基础资产违约的弥补,降低基础资产违约损失,对投资人收益有一定保障。