文章转自中正鹏元评级,作者陈龙妹,已获得作者授权。

主要内容

截至目前,2019年国内交易所资产证券化市场的跟踪评级工作基本告一段落,随着级别的上下调整,投资者的心情也跟着起起伏伏,但总体来看2019年交易所市场资产支持证券跟踪评级中,被上调级别的资产支持证券数量远高于被下调级别的资产支持证券数量。较一般企业主体级别的调整,资产证券化产品存续期级别的调整,特别是级别下调往往更容易引起关注,因为资产支持证券级别大幅下调并非罕见之事。

我们将通过《资产支持证券评级调整简析(上)》、《资产支持证券评级调整简析(下)》两篇研究报告对资产支持证券级别调整进行简要分析。《资产支持证券评级调整简析(上)》将对国内资产支持证券级别的调整进行简要分析;特别地,我们还将对收费收益权类资产支持证券级别调整的特殊性进行分析。在《资产支持证券评级调整简析(下)》中,我们将简要总结国际市场资产支持证券级别调整的特征,并对国内外资产支持证券级别调整特征进行对比;此外,我们将通过对比资产支持证券与企业主体评级方法来分析资产支持证券与企业主体级别调整的差异;最后,我们从减少评级模型风险负面影响的角度,提出了几点建议。

正文

一般来说,评级机构主要从基础资产、交易结构、现金流分析及压力测试、主要参与方及法律风险等方面对资产证券化产品进行风险分析并确定相应的资产支持证券信用级别。信用级别主要反映了评级机构对所评证券信用风险的意见,即资产支持证券投资者在交易法定最后期限无法及时收到本息的可能性。在存续期,评级机构还需持续对资产证券化产品的信用表现进行持续跟踪,必要时及时进行资产支持证券级别的上调或下调。一般来说,国内评级机构需在每年的6月30日之前对交易所挂牌交易的仍在存续期内的资产支持证券出具定期跟踪评级报告,需在每年的7月31日前对银行间市场挂牌交易的仍在存续期内的资产支持证券出具定期跟踪评级报告,截至目前,交易所市场的资产支持证券2019年跟踪评级工作基本已告一段落。据Wind数据(数据可能存在遗漏),2019年上半年,交易所资产证券化市场共发生86次资产支持证券级别调整,其中级别上调78次,级别下调8次;被下调级别的资产支持证券基础资产类型主要为收费收益权类,被上调级别的资产支持证券基础资产类型主要为债权类。

相对于一般企业主体级别调整,资产支持证券级别的调整,特别是级别的下调更容易引起关注,因为资产支持证券级别出现大幅下调并非罕见之事。接下来,我们将从国内整个资产证券化市场层面去分析国内资产支持证券级别调整的特征。

一、我国资产证券化市场基本情况

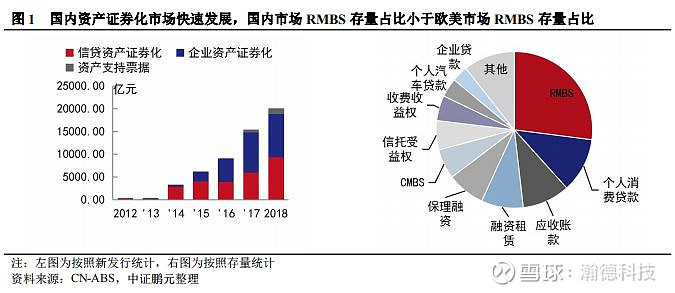

我国资产证券化起步于2005年,但受国际金融危机影响于2008年暂停,2011年重启后加之得益于2014年资产证券化业务监管由审批制转向备案制,国内资产证券化市场于近几年获得快速发展。截至2019年6月,我国共发行6.49万亿元资产支持证券,存量3.15万亿元。从基础资产类别来看,国内资产证券产品类别较为丰富,虽然RMBS在存量资产证券化产品中的占比最大,但是其所占比例仅为27%,与欧美资产证券化市场中RMBS的占比差别较大。

二、国内资产支持证券的评级调整

三大国际评级机构每年都会公布其所评资产支持证券评级转移报告,从该系列报告中的统计数据,我们可以总结国际市场资产支持证券级别调整的一些基本特征,具体见《资产支持证券评级调整解析(下)》。但目前国内资产证券化市场主要评级机构关于资产支持证券评级转移相关数据及研究报告暂无相关公开资料,因此无法全面地总结国内资产支持证券评级调整的特征。在国内资产支持证券评级调整方面,我们将根据公开可获得数据对国内资产支持证券级别调整的基本状况及国内资产证券化市场的堕落天使进行简要总结梳理。

(一)国内资产支持证券级别调整的基本状况

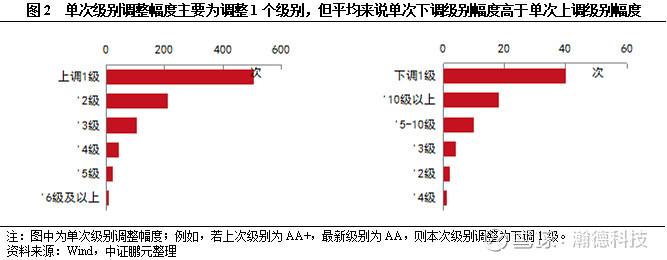

从级别调整次数来看,国内资产支持证券级别上调次数大大高于级别下调次数。根据Wind统计[1],2007年1月至2019年6月间,我国资产证券化市场共发生级别调整964次[2],其中上调889次,下调75次;共涉及533个证券化项目,其中被上调级别的证券化项目504个,被下调级别的证券化项目29个。

平均来说,单次下调级别幅度高于单次上调级别幅度。从单次上调级别幅度看,目前国内资产证券化市场单次平均上调约为1.8个级别,单次上调级别时幅度较为平缓,主要为上调1个级别,仅有8次单次上调6个级别以上。从单次下调级别幅度看,目前国内资产证券化市场单次平均下调约为4.9个级别,虽然在75次下调级别中大部分为下调1个级别,但有18次级别下调幅度高于10级,其中4次出现单次下调17个级别。

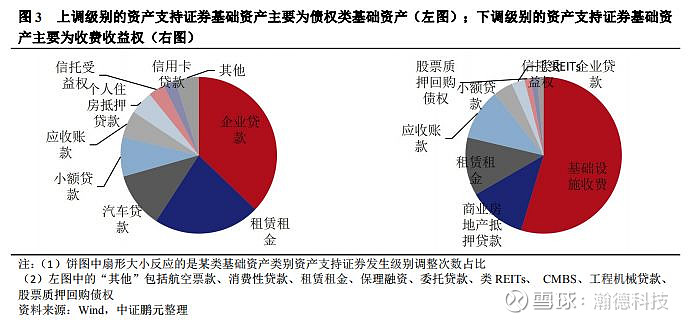

上调级别的资产支持证券基础资产类型主要债权类基础资产,而下调级别的资产支持证券基础资产类型主要为收费收益权类基础资产。目前上调级别的资产支持证券基础资产类型主要为企业贷款、租赁租金等债权类基础资产,上调的原因主要是由于在基础资产信用质量维持稳定的前提下,随着优先级资产支持证券本金的偿付,调级资产支持证券获得劣后级信用支持水平提升。下调级别的资产支持证券基础资产类别主要为基础设施收费收益权,该类别基础资产支持证券发生级别下调的次数占总下调次数比例超过50%。单次被下调超过10个级别的资产支持证券其基础资产类型主要为基础设施收费收益权及CMBS。值得注意的是,国内CMBS实际上为收费收益权类证券化项目,因此目前国内出现级别断崖式下调的资产支持证券基础资产类别主要为收费收益权类资产。目前被下调级别的证券化产品风险来源主要可总结为:基础资产质量下降、差额补偿方/担保方信用质量恶化、资产服务机构/管理人等其他主要参与主体未尽职及增信措施增信效果下降,具体分析见中证鹏元研究报告《我国ABS信用风险简析及回顾》,此处不再赘述。

从调级时间分布来看,下调级别时间主要集中于2018年。上调级别的时间主要分布于2015年至2018年,上调级别资产支持证券数量呈逐年上升趋势,可能的原因是被上调级别的资产支持证券基础资产主要为债权类资产且随着存续时间的增长,优先级资产支持证券获得清偿的规模逐渐增大,调级资产支持证券获得劣后级的支撑力度有所提升。但从下调时间来看,下调级别时间主要集中于2018年,可能的原因是2018年主体信用风险频发,而主要发生下调级别的收费收益权类资产支持证券本息偿付与主体(特别是原始权益人、差额补偿方/担保方)信用有较强关联所致。

从被调级资产支持证券发行时间来看,被下调级别资产支持证券其发行时间主要为2015年。从被调级资产支持证券发行时间来看(见图5),被上调级别的资产支持证券发行时间较为均衡地分布在2014-2017年间,而被下调级别的资产支持证券发行时间主要集中于2017年之前(尤其是2015年)。上交所、深交所及机构间报价系统自2017年10月开始先后发布了包括PPP资产、企业应收款、融资租赁债权及基础设施类等几大类资产支持证券的挂牌条件指南,对于提高此后新发行的资产支持证券基础资产质量有较大的帮助。此外,自2017年开始,国内监管部门加大对资产证券化市场的监管力度,通过处罚及出示警示函等方式督促相关机构尽职尽责,这也在一定程度上降低了资产证券化市场的操作风险。

(二)国内资产证券化市场的堕落天使(Fallen angel)

穆迪在其资产支持证券评级转移系列分析报告中披露了一个名为“Fallen angel rate”的指标,该指标的定义为级别从投资级下调为投机级的资产支持证券所占比率。本文采用类似的概念来定义国内资产证券化市场的堕落天使资产支持证券(以下简称“堕落天使”)并对其进行简要分析。本文将国内资产证券化市场的堕落天使定义为初始级别为BBB(含)以上但最新级别被下调至BBB以下的资产支持证券。根据表1,截至2019年5月,国内资产证券化市场共有30支堕落天使,共涉及11单资产证券化项目。从发行时的级别来看,24支堕落天使的首次级别为AA+,4支堕落天使的首次级别为AAA,2支堕落天使的首次级别为AA。将最新级别与首次级别相比,有27支堕落天使最新级别[3]较首次级别下调了超过10个级别;其中庆汇1优最新级别较首次级别下调了18个级别,平银凯迪2015-2相关4支资产支持证券最新级别较首次级别下调了17个级别。从级别调整的次数来看,有6支堕落天使[4]从首次评级开始,经过2次以上级别调整达到最新级别。从发行时间与第一次级别被下调低于BBB的时间间隔来看,有11支堕落天使在一年内被下调级别至BBB以下。从项目状态来看,堕落天使中有19支资产支持证券出现本息违约,所涉项目分别为大成西黄河2014-1、庆汇2016-1、红博2017-1及平银凯迪2015-2。堕落天使中,有14支基础资产为基础设施收费收益权,9支CMBS,4支基础资产为融资租赁。根据公开可获得的信息整理,堕落天使级别被下调的主要原因包括:项目原始权益人或第三方增信方信用水平恶化所致(例如华夏三胞2016-1、红博2017-1、德邦华信2018-1、平安凯迪2015-1、平银凯迪2015-2、赣小贷2015-1、哈机专2015-1),底层借款人信用水平下降或基础资产现金流不及预期(例如大成西黄河2014-1、庆汇1优、渤钢租赁、融信2018-1、哈机专2015-1)。

(三)为什么被下调级别的主要是收费收益权类资产支持证券?

一般来说,收费收益权类资产证券化项目的评级逻辑与债权类资产证券化项目的评级逻辑类似,都需进行基础资产质量分析、交易结构分析、现金流分析及压力测试、法律风险及主要参与方分析。但由于基础资产类别的差异及与原始权益人破产隔离程度的不同,导致国内债权类资产证券化项目及收费收益权类资产证券化项目的风险特征有所差异。

首先,与债权类资产的信用违约风险不同,收费收益权类资产的风险量化分析主要以未来收益现金流大小及分布的经济风险为主。一般来说债权类基础资产未来的信用表现相对于收费收益权类基础资产未来信用表现更容易预测,因为债权类资产原始权益人的信贷政策一般较为稳定,因此能够通过其历史信贷资产表现数据推断基础资产未来正常情况下的违约情况;而收费收益权类基础资产未来现金流的情况受到的影响因素较多(例如原始权益人持续经营能力,行业发展及竞争状况,区域经济状况等),对其进行准确预测的难度较大。再从风险分散情况来看,一般来说,对于基础资产池的风险分散程度主要从现金支付义务人分散度、区域分散度及行业分散度三个角度来考虑。对于债权类资产证券化项目,可以构造由大量小而分散资产组成的基础资产池,通过资产池组合能够将基础资产个体异质信用风险减弱,并通过区域及行业的分散来降低单个区域经济及行业发展风险,系统性风险是高度分散资产证券化项目最主要的风险;而收费收益权类项目基础资产一般集中于某个地区且属于某个行业,因此除了系统性风险外,收费收益权类项目还需面临所属区域经济及行业发展风险。

其次,相对于债权类资产来说,收费收益权类资产更难实现与原始权益人的破产隔离。一般来说,基础资产与原始权益人的破产隔离主要有三个层面:法律层面、经济层面及操作层面。法律层面的破产隔离即为基础资产的真实销售,当基础资产被确认为真实销售,则基础资产就可避免被纳入原始权益人的破产清算或涉诉执行范围。一般来说,通过完善的交易安排,债权类基础资产能够实现与原始权益人法律层面的破产隔离,而目前收费收益权类资产较难实现与原始权益人法律层面的破产隔离。经济层面的破产隔离,指的是基础资产现金流的产生对原始权益人持续运营的依赖程度,一般来说债权类基础资产现金流的产生对原始权益人的运营依赖程度较小,因为债权类资产现金流的产生只要依赖于借款人的主动还本付息即可,但收费收益权类资产需要依赖原始权益人的运营才能正常生成现金流。操作层面的破产隔离是从基础资产现金流的归集划转角度考虑,目前国内资产证券化项目资产服务机构通常由原始权益人担任,因此原始权益人的信用水平会对基础资产现金流的安全归集划转有较强影响。总体来看,收费收益权类资产在上述三个层面都较难实现与原始权益人的破产隔离,因此当原始权益人发生信用风险事件时,相关的资产支持证券本息偿付也会受到负面影响。

再次,从增信措施来看,优先/次级分层结构、现金流超额覆盖、差额补足或第三方担保是收费收益权类资产证券化项目最常使用到的信用增级方式。但对于收费收益权类项目来说,由于基础资产现金流分散独立性通常较差导致优先/次级分层结构的信用支持效果有限,超额现金流实际覆盖程度依赖于未来基础资产现金流的实现情况,而差补方或第三方担保方通常又与原始权益人或基础资产有较强的关联性。因此目前收费收益权类项目所使用的增信措施增信效果相对较为有限。

总体来看,基础资产现金流较预期大幅下滑、原始权益人信用水平恶化、增信措施增信效果下降及资产服务机构、管理人等其他参与主体未尽职是目前国内收费收益权类资产支持证券级别下调的主要原因。但从影响的程度来看,基础资产现金流较预期大幅下滑、原始权益人信用水平恶化、增信措施增信效果下降这三个原因是导致资产支持证券级别被大幅下调的主要原因。

三、小结

本文简要分析了目前国内资产支持证券级别调整的基本情况,总体来看,国内资产支持证券级别上调次数远远大于级别下调次数。但从级别调整的幅度来看,平均来说,资产支持证券级别下调幅度高于上调幅度。在《资产支持证券评级调整简析(下)》中,通过对国际市场资产支持证券级别调整的特征分析,我们可以看到国内资产支持证券级别调整与国际市场资产支持证券级别调整存在一定共性;我们还将从评级方法的角度去理解资产支持证券级别调整与企业主体级别调整的差异性。

[1] 数据可能存在遗漏。

[2] 此处次数统计的方式与“人次”的统计方式相似:例如,若评级机构对同一个资产证券化项目的3只资产支持证券进行级别(无论其是否级别相同)调整,则统计为3次级别调整;若评级机构又再次对该资产证券化项目中的2只资产支持证券进行级别调整,则统计为2次级别调整;进而共发生5次级别调整。若有双评级情况,不同评级机构对同一只资产支持证券级别的调整各统计为1次级别调整。

[3] 14益优02、14益优03、14益优04、14益优05、14益优06公开可获得的最新级别为AA,但其已经违约。

[4] 包括16三胞B、融信L优B、庆汇1优、华信01A、PR租02、PR租03。