今年以来,随着公募REITs推出的呼声日益高涨,国内第一批公募REITs试点或将到来。在此背景下,本文对领展、凯德、越秀这三家在国内有项目,却又风格各异的上市REITs,对其发展模式进行了整理和分析,以供参考。

文章转自:地产资管界,作者:地产资管君,已获得作者授权。

领展:收购零售物业改造打包REITs上市

作为亚洲最大及全球以零售为主最大型的房地产投资信托基金之一,领展与中国内地购物商场多与写字楼相连不同,领展旗下的商业物业多位于香港普通居民的社区周边。按照领展的定位,除了商场之外,这些物业中多餐饮、鲜活市场、超市、理发店、医疗和儿童游乐场等与居民生活息息相关的业态。在这些商业物业内的消费内容,属于保障周边住民正常衣食住行所必需的部分。

领展的发展可以归结为“资产并购/退出、资产改造和资产管理能力”。领展上市之初从香港政府收购的资产大部分是上世纪70-80年代落成的商场物业,陈旧落后、资产质量不佳。通过持续、循环的物业改造,领展不断提升旗下资产的质素。

企业架构

领展采纳内部管理架构,旗下拥有的物业组合由领展资产管理有限公司(简称“管理人”)管理。管理人领有证券及期货事务监察委员会所发牌照,以进行有关资产管理的受规管活动。在内部管理架构下,管理人为领展的一部分。

资料来源:领展官网

业务模式

领展现行的投资策略为投资于可获取持续回报、位处香港及香港以外其他司法权区的零售及商业物业(不包括酒店及服务式住宅)。2015年1月领展扩大投资策略以准许物业发展及相关活动后,其业务模式给予领展全面推动增长之能力。

包括:(a) 为具有进一步收入增长潜力之物业进行资产提升;(b) 为整个物业组合进行资产管理;(c) 收购收入及资本均具增长潜力之优质资产;(d) 透过出售非核心资产使资金得以循环投资;(e) 设计、建造及持有物业发展项目;(f) 重建现有物业以达致长远可持续增长。

具备发展零售及商业资产之能力(连同资产收购及出售)让领展得以加快优化其资产组合。该等推动力于不同时间为领展添加不同范畴之能力,彼此相辅相成,且共同让领展得以在不同发展阶段逐步增长。

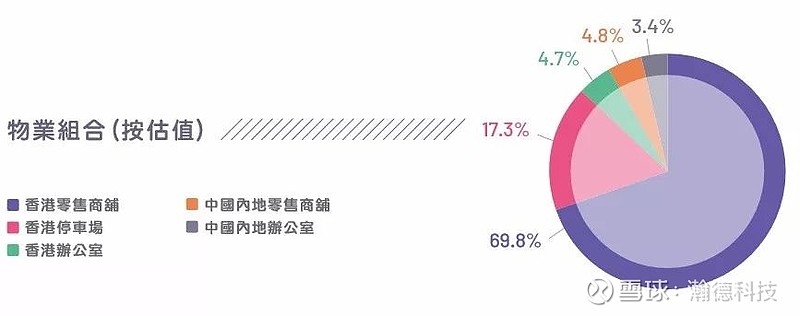

资产组合

根据2017/2018年报截止2018年3月,领展物业组合遍及香港、北京、上海和广州。物业类型大致分为5类:零售商铺(商场)、办公室、停车场、鲜活街市、熟食档;其中,包括于香港有约900万平方尺零售物业、约61000个泊车位,以及一个发展中项目,并于中国内地有约300万平方尺零售及办公室物业。

来源:领展2018/2019中期报告

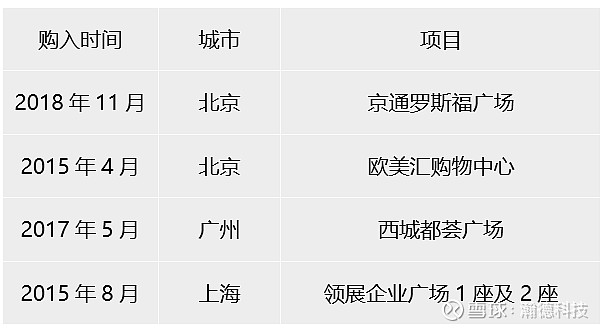

为令资产组合地域分布更为多元化,领展的业务正在中国内地一线城市稳步扩展,购入两个购物商场,即位于北京海淀区的欧美汇购物中心及广州荔湾区的西城都荟广场,并于上海淮海中路核心商区,购入附有零售设施的高端甲级办公楼物业─领展企业广场。2018年又将京通罗斯福广场收入囊中。

表:领展收购内地物业情况

凯德:从开发到募资再以REIT退出

凯德商用中国信托(CRCT),全称凯德商用中国信托全称Capital Retail China Trust,于2006年12月8日登陆新加坡交易所主板,是凯德集团“地产开发+资本运作”经营模式的核心环节之一。

业务模式

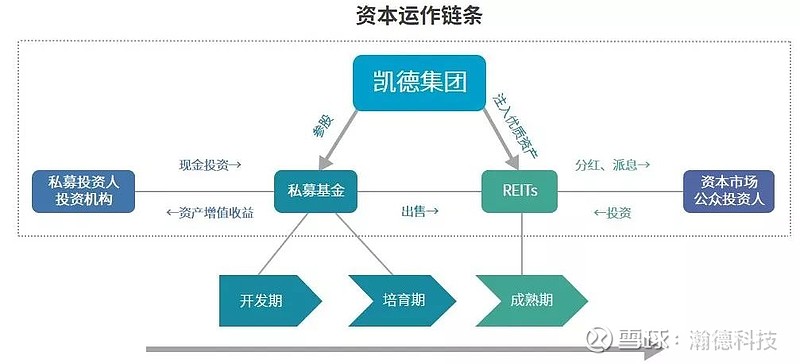

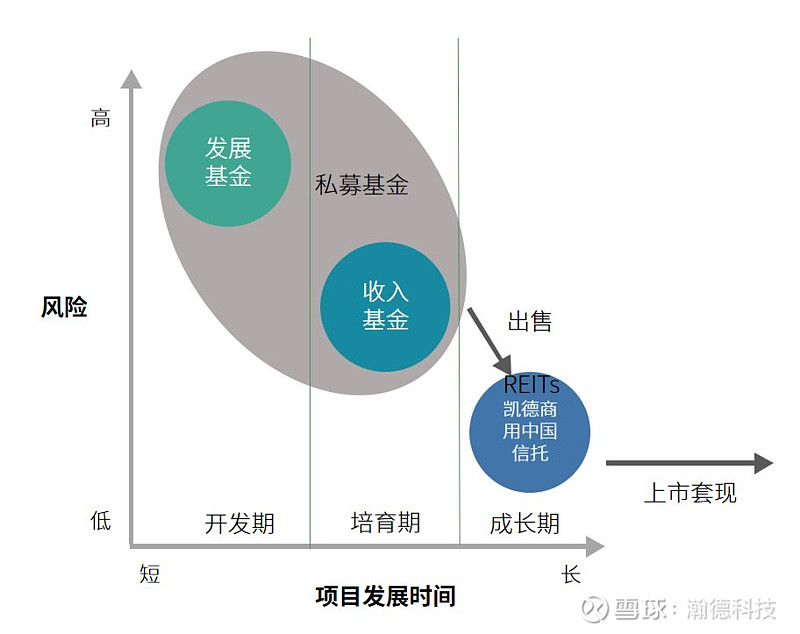

凯德集团作为资产配置中心和基金平台,将投资物业按发展阶段分为开发期、培育期和成熟期,私募基金收购并培育物业,待物业成熟产生稳定的现金流后,再打包或注入REITs实现退出。

来源:凯德集团年度报告、赢商大数据

根据行业研究,商业项目从产品生命周期的角度来划分,一般分为从开业后都会由培育期(2-3年),稳定期(3-5年),成熟期(5年以后)。在进入成熟期后,商业项目很难在租金规模上保持大幅度增长。

这也就意味着,通常情况下,凯德可以将一个成熟商业项目注入REITs(可由CRCT来操作)实现快速退出,提前一次性获得未来多年的现金流。

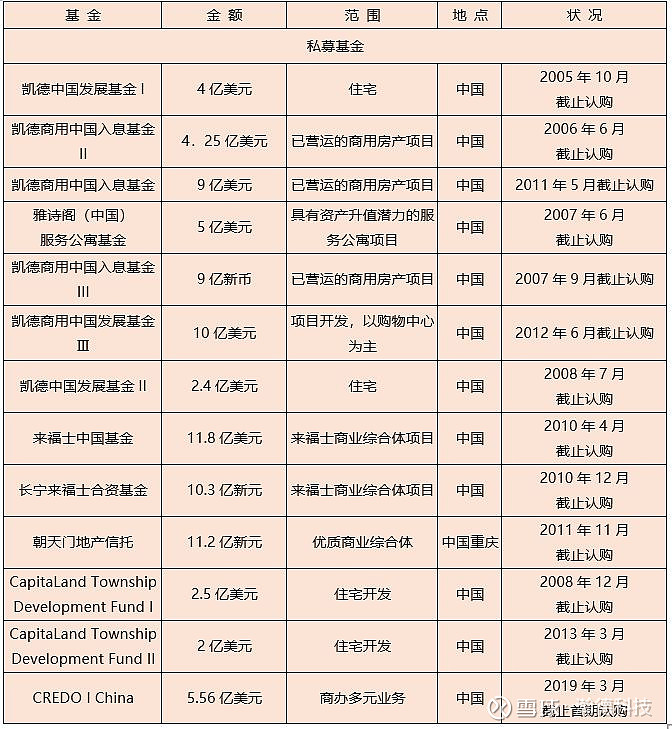

凯德设立的两支专注于中国商业项目的私募基金——凯德商用中国发展基金(CRCDF)和凯德商用中国收入基金(CRCIF),作为凯德商用中国信托(CRCT)的储备基金来实现资产收购。

来源:凯德集团年度报告、赢商大数据

发展基金(CRCDF)储备开发阶段项目,然后将相对成熟的项目输送给收入基金(CRCIF)。然后,凯德商用中国信托(CRCT)以优先认购权的方式对凯德在中国控股的商业物业进行收购。

表:凯德发行中国私募基金情况 来源:凯德官网

越秀:“开发+运营+金融”全链条模式

越秀房地产投资信托基金于2005年12月21日在香港联合交易所有限公司上市,为全球首只投资于中国内地物业的上市房地产投资信托基金。

越秀房产基金专注于主要作办公楼、零售、酒店、服务式公寓及其他商业用途的物业,并争取收购带来可观现金流及回报的物业,与物色透过营运优化取得更高收益增长的商机。

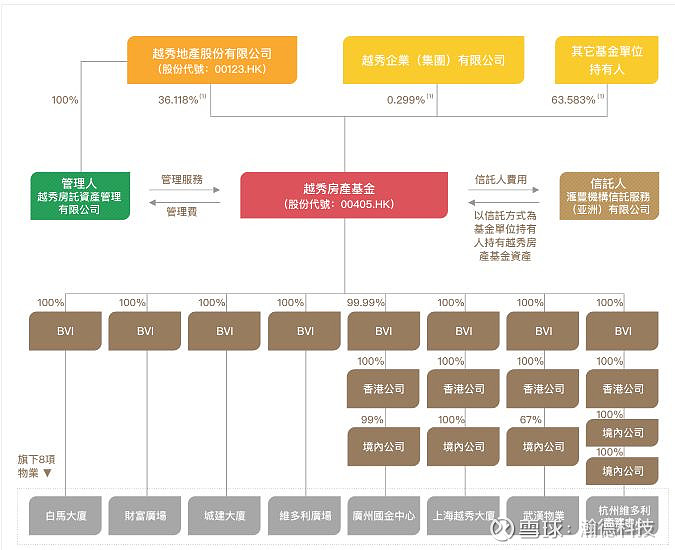

企业架构

越秀房托除了有64%的份额集中在公众手中外,其余36%的份额都集中在越秀集团手中。发行载体为信托计划,信托人为汇丰机构信托服务(亚洲)有限公司,基金管理人为越秀房托资产管理有限公司,资产管理人为几个物业管理公司。

通过设立BVI公司持有物业。根据《中华人民共和国外商投资企业和外国企业所得税法》相关规定,BVI公司作为在中国境内未设立机构、场所的外国企业,按租金收入的10%提交预提税项,而不是按利润总额的25%缴纳企业所得税。由此可知,在成本费用较低的情形下,由BVI公司直接持有的白马大厦、财富广场、城建大厦和维多利广场按收入来缴纳预提税项,比按利润总额来缴纳企业所得税,造成的税收负担会更小。

图:越秀房托组织架构 来源:越秀官网

业务模式

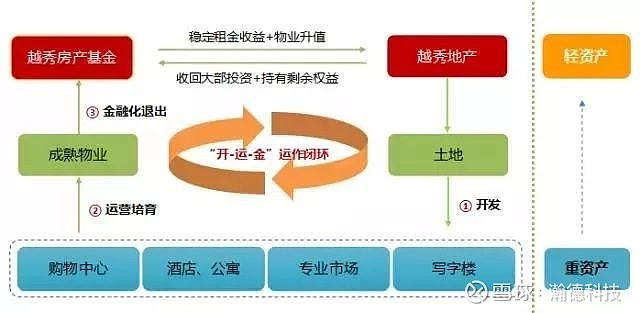

越秀房产基金通过与越秀地产的相互配合,形成了独特的“开发+运营+金融”独特的商业模式。

越秀地产与越秀房产基金两个平台的 “开发+运营+金融”的全链条模式,主要资本运作为持有控股-收益分析-物业升值-套现退出。越秀地产通过拿地、开发、前期运营,之后将已在地产平台上证劵化的项目注入越秀房产基金,进行二次证券化,借助资本市场加速商业项目开发和资金流转。

图:“开+运+金”运作闭环

据分析,“双平台”互动最核心的意义在于利润。对于越秀地产而言,形成利润无非是运营开发形成的利润和评估增值产生的利润。但是,评估增值的利润在地产公司是不能反馈在核心利润的,如果把项目卖给了越秀房产基金的话,它就可以形成核心利润了,核心利润是可以用来分派的,这就是“双平台”互动的创新之处。