网上时常能见到众网友针对东方雨虹和科顺股份的对比研究,但可惜大部分是以简单的财务对比分析为主,针对财务数据背后所隐藏的实际经营情况,并未能结合起来一并探讨。殊知历史财务数据只是过往企业经营的结果,只有代入特定的历史经营环境中去结合分析,才有明确的指导意义。亦只有在此基础上,对企业未来可能呈现的经营结果,方具有推演的基础,而推演的成功率也会有所提高。本文仅作为个人的研究笔记及思考,所有数据皆取自招股说明书、年报、可转债说明书等公开资料,由于长期持有防水类企业,推理过程中难免带有个人偏见与纰漏,希望高手能斧正。

防水行业经过多年发展,目前仍呈现出“大行业、小企业”特征,防水双雄东方雨虹和科顺股份多年来股价长期走在上升通道,持有的投资人收获颇丰。本文无意探讨行业基础数据,仅针对东方雨虹与科顺股份做对比研究,可能需要投资人对行业及企业有一定数据基础方可流畅阅读。

先说结论,东方雨虹和科顺股份分别作为防水行业协会的会长与副会长单位,龙一与龙二皆有很强的投资价值。其中,科顺内部以雨虹为标杆,奋力追赶,公司近年所呈现的财务特征可与不同历史时期的雨虹做横向对比,会发现科顺正在重复雨虹的发展路径。而近两年资本市场所呈现的雨虹PE高于科顺也是非常合理的资本选择。

先看ROE,从17到20年的ROE数据来看,雨虹稳定在20%以上,而科顺经历了8.51%到24.39%的大幅波动。ROE=销售净利率*资产周转率*权益乘数,以ROE为轴,拆分来看两者细的对比数据。

销售净利率分析

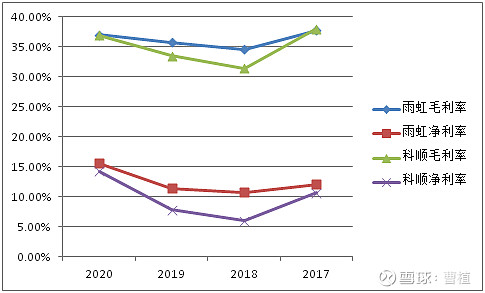

先看销售毛利率和销售净利率的对比图:

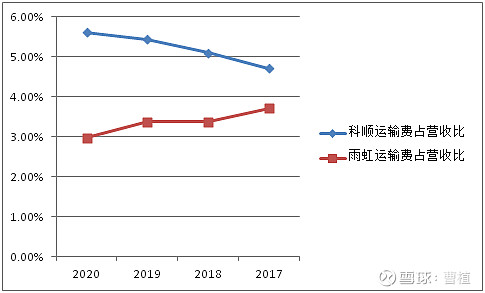

由于17到20年经历了一个完整的原油周期,且科顺从18年初方才上市,所以仅截取近四年数据对比。从图中观察,可以得出两个结论:1.科顺毛利率波动大于雨虹;2.在毛利率相近情况下,科顺净利率仍低于雨虹1%到2%。原因何在?第一点的主要原因在于科顺前期的生产基地面积偏小,主要都用于厂房和产线搭建,沥青储罐较少,因此,在每年冬储时低价沥青储备少,导致毛利率波动比雨虹大。第二点的主要原因在于运输装卸费占营收比的差别。众所周知,防水材料运输存在距离限制,以500公里半径辐射为佳。前期科顺生产基地少,而雨虹生产基地众多(雨虹现已形成300公里辐射半径),因此形成了巨大的差异(见下图,其中科顺20年运输费未单独披露,表中为估算,其余皆为年报披露数据)。

另外还有一个比较有意思的观测点,即员工总数与人均创收、人均创利之间的关系。从中可以看出,现阶段雨虹的人均创收和人均创利均显著强于科顺,显示了基于规模优势和先发优势,雨虹在实际经营水准上要高于科顺。而科顺现阶段的数据,与雨虹17年之前的数据相近,同时,近几年的人均创收与人均创利增幅上,要强于雨虹,显示了科顺有更大的提升空间。

总资产周转率分析

两者总资产周转在伯仲之间,但是拆开来细看,可以发现一些微妙之处,而这亦是与两者的经营环境紧密相关。

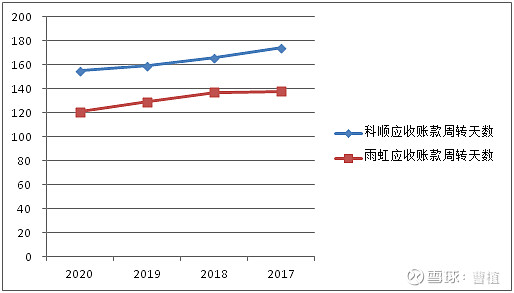

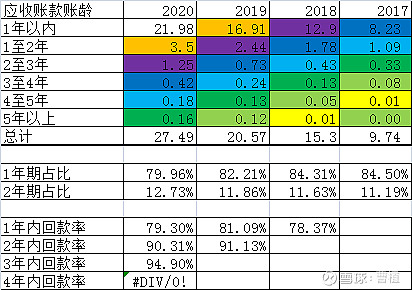

先看投资人最为诟病也是最为关心的应收账款。从应收账款周转天数看,雨虹比科顺要少30天左右。为什么会有这种差异?笔者认为主要是二者客户结构不同所致。雨虹的客户结构大致为地产商50%,基建35%,零售15%,而科顺的客户结构大致为地产商80%,基建10%,零售10%。从地产商战略集采的角度来看,两者的应收账款周转天数应该是差不多的,而基建和零售的应收账款周转天数相对比较低,所以雨虹总的应收账款周转天数会相对更低。

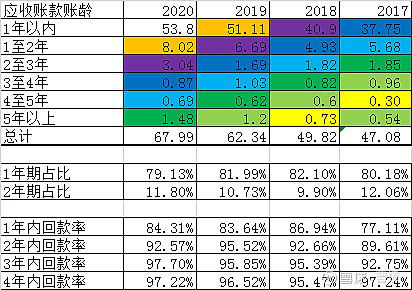

从应收账款周转天数的分析中,除了找出客户结构差距外,还可以找出更多有意思的东西。笔者试着翻出下面两块,其一是应收账款迁移图,见下,上图为东方雨虹。

下图为科顺股份。

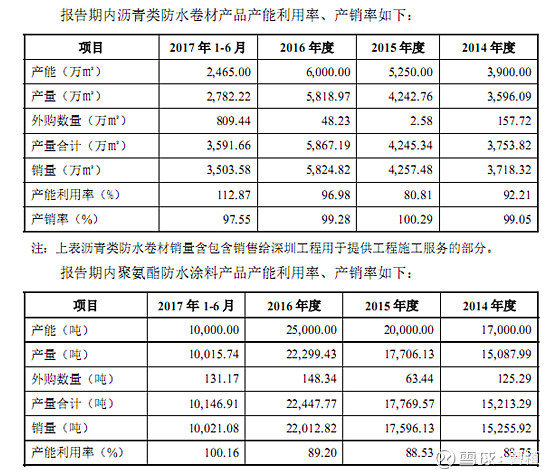

从图中可见,由于雨虹的应收账款周转率高,所以对应的回款率也高,这也直接影响了现金流量表中的经营性现金流入与当期营业收入的比值,雨虹的现金流更为健康。而影响现金流还是次要的,更重要的是它可能影响到坏账率。从历史上看,两者的真实坏账率是很低的。从实际经营数据中来分析,基建和零售形成坏账的部分很少,主要是在房地产商这块,未来随着部分房地产商的经营恶化,可能会产生坏账。雨虹主要是对福晟的1亿元履约保证金,计提了约0.3亿,而科顺主要是对华夏幸福计提了80%的应收约1.4亿。在历史上,15年科顺曾经投资3000万入股恒大足球俱乐部,这部分投资也已经与19年全额计提。14到16年恒大是科顺第一大客户,从17年开始恒大对科顺的采购量大幅下降,从招股书信息披露看,17年并非科顺主动降低了对恒大的供货,而是恒大主动降低了对科顺的采购量,当然,这也让今年的科顺躲过一劫。为什么科顺的坏账率可能性会高于雨虹?首要的当然是雨虹的客户结构饼图更均衡,地产商占比较科顺低;其次,是雨虹处于龙一的位置,始终处于供不应求的态势,产能利用率较科顺更高,因此,雨虹可以更严苛的挑选客户。下图是科顺18年上市时所披露的产能利用率,可以看出科顺的产能利用率大致在100%附近,不够的部分通过外采方式予以解决。

而雨虹披露的产能利用率常年在超过120%运转,充分显示了雨虹的龙头地位。在供不应求的大局势下,雨虹自然能更好的控制应收账款质量。

那么科顺能否像雨虹一样,将营收饼图更均衡一些呢?从科顺管理层年初的表述看,当前地产业务占比80%,非地产业务占比20%,力争在三年内将非地产业务占比提升至30%。应该说,这个目标是相对务实的。因为雨虹占比35%的基建业务,并不好抢夺。雨虹在发力房产商之前,就是聚焦于市政工程这块,有”重点工程专业户”之称。而政府主导的基建项目,按时按质完成是领导最关注的,这关系到乌纱帽和仕途,因此,选择龙头雨虹是最安全的做法。如同企业配IT,优选IBM,如果出了问题,那就是IBM的问题,而不是IT采购经理的问题。所以说,科顺三年内30%非地产业务占比的目标是相当务实的,从中也可以看出雨虹在非地产业务中强大的竞争优势。

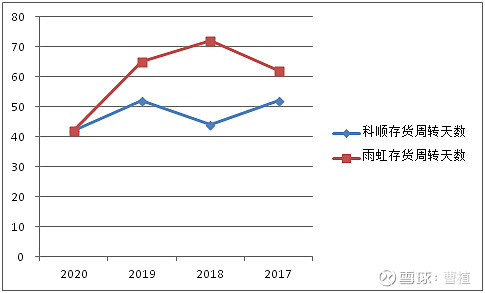

应收账款周转天数,雨虹明显优于科顺。再看另外一项存货周转天数,科顺明显优于雨虹,但是,这是否就说明科顺更好呢?恰恰相反,笔者认为这正是科顺需要改进的地方。存货的组成主要是原材料和库存商品,其中,原材料为主。如前文所述,产能利用率上,雨虹要占优,因此,库存商品这块,雨虹和科顺一样,并无积压。但是在原材料这块,雨虹明显库存要多过科顺,正是因为前面所说的沥青储罐因素,雨虹更具备储存能力,因此,库存周转天数的放缓,平滑了毛利率的波动,带来了更多的净利。未来这一项,相信科顺随着新基地投产后沥青储罐的增加,科顺会逐步向雨虹靠近。

有意思的是应付账款周转天数,科顺相比雨虹要多出约60天。这点我倒是没想明白,为什么科顺可以压供应商账期更长时间。知道的球友可以指点一二。

权益乘数分析

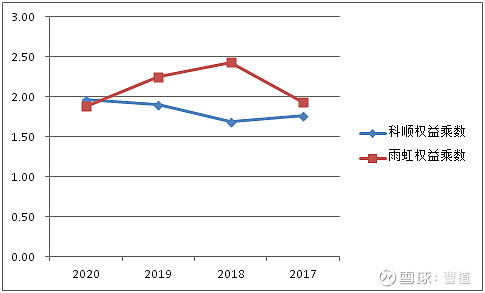

从下图可见,雨虹的财务杠杆明显要更激进,资产负债率经常超过50%。而科顺相对保守,内部以资产负债率50%为红线,控制发展速度,保证资产质量安全。两种发展模式和发展理念,并不能简单的说孰优孰劣,但是总的来说,两者都是在大力布局,开拓新的生产基地,无非是谁更生猛一点罢了。但是今年初,两者分别进行了增发,其中雨虹增发约80亿元,科顺增发约2.25亿元,这对未来三年两者的资本投入和资产负债表将产生较大影响。这点放在后面谈。

以上为历史财务数据与经营情况的对比分析,其中可以看出雨虹的规模优势要更胜一筹,具有明显的先发优势,其在财务数据上亦有明显表征,科顺内部以雨虹为标杆来追赶,是比较务实的做法,而近两年雨虹PE持续高于科顺,也有其必然性。但历史仅仅是历史,对于未来,又会有怎样的启示呢?如何通过既有的历史经营信息和财务数据,来推演两家企业未来的发展呢?

首先明确一点,现阶段行业仍处于市占率提升逻辑中,以20年末数据看,雨虹当前市占率约10%,科顺当前市占率约3%,从21年直至25年末,两家企业都将持续扩产,提升市占率,而主要的竞争对手仍是非标小厂商。对于制造类企业,产能储备->营收拉动->利润提升,是公司发展的不二路径。对于有销售半径限制的防水材料类企业,全国布局形成产能覆盖,是公司发展的重中之重。

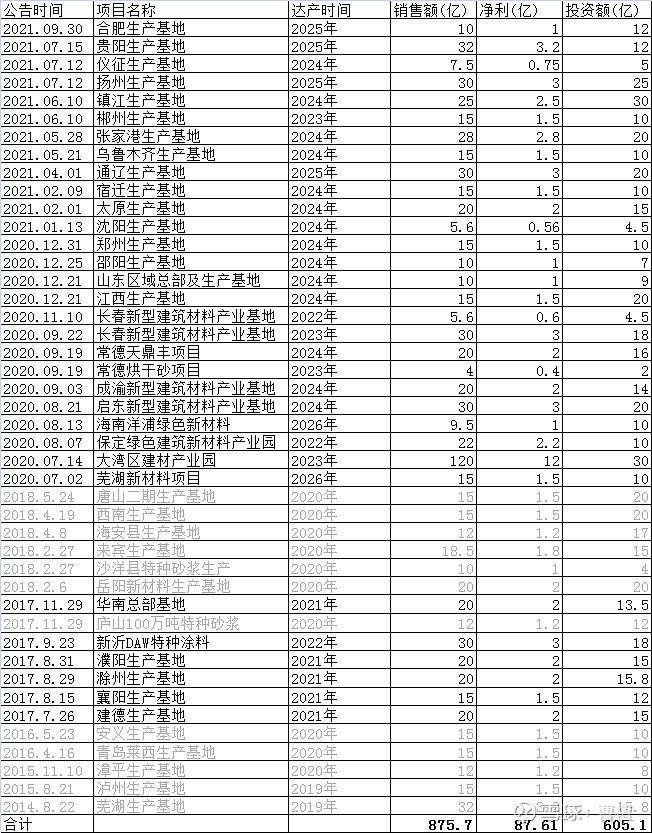

下表为笔者统计的东方雨虹历年布局新生产基地汇总,其中达产时间为预估,净利率取10%毛估(可忽略),灰色部分代表已投产项目。从表中可以看出,20、21年为一个投产高峰,因此,东方雨虹营收从21年开始加速,实属必然。18年底公司营收140亿,假设截止25年底表中新项目全部达产,则25年可实现约1000亿营收,这和管理层最近交流的25年营收目标千亿基本吻合。从资本投入的角度看,目前尚需投入的资金约350亿,受益于年初的近80亿融资,21年中报披露的公司资产负债率34.11%,有较大的加杠杆空间。以资产负债率50%为限的话,公司具备100亿银行借贷融资空间,同时,从21年开始,至25年中有近240亿经营性现金流入,基本可以满足公司发展所需资本投入。考虑到届时公司的全国产能布局已达极高水准,规模优势得到充分发挥,净利率取历史高值15%,25年公司有望实现150亿净利。

科顺股份的产能计划见下表,其披露的信息相对雨虹要少,其中营业额部分皆为参考雨虹同等投资额预估,净利率仍取10%(可忽略)。除了以下公告明确披露的新生产基地建设外,公司在21年半年报中在建工程项目亦同步披露了不少老生产基地的扩建项目,总的投资额约4亿左右,具体能带来多少新增营收不详。考虑到公司表述老生产基地主要是产线扩建,因此投资效率较高,毛估带来12亿元新增营收吧。现公司20年实现营收62亿,假设下表项目全部达产且满产新增59亿,老生产基地扩建新增12亿,则25年营收约133亿。从管理层规划来看,每年要新增40%产能,25年营收目标为200亿,则公司未来还需要进一步投产新基地或扩充现有基地产能方能达成。从投资额的角度推算,至少还需要约70亿的投资额方能达成。目前公司资产负债率已达49%,公司制定的红线是资产负债率不超50%,截止25年中预计经营性现金流入约50亿元,则还有20亿差额的缺口,公司或者加大资产负债率,突破50%的限制,或者进一步增发融资解决。针对25年200亿营收目标,公司现阶段的新产能规划满足度尚不清晰,而资金保障度也需要进一步落实。相对雨虹25年1000亿营收的目标,确定性要略差一些。假设公司能完成目标,且考虑到25年时公司多基地发力,规模优势凸显,将有效降低运输费等短板,同时,储罐的增加平衡毛利率波动,公司有望达到雨虹现阶段的经营水准(20年雨虹年营收217亿),届时取净利率14%,则可实现净利约28亿。

估值

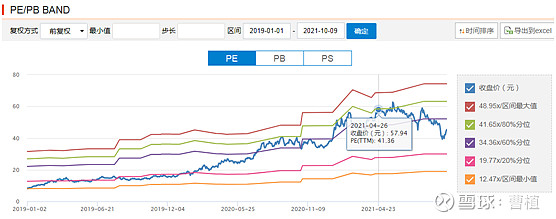

现阶段雨虹PE 30倍 在中位,高胜率已经写在了估值中。

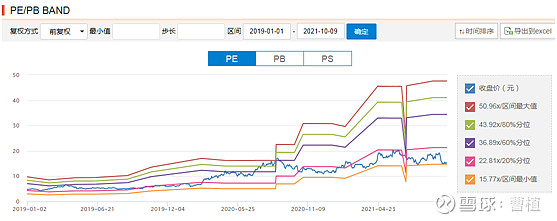

而科顺PE 16倍在低位,不确定性也反应在了估值中。

而两家企业目标期25年的应有估值水平,却值得好好探讨一番。

先看东方雨虹,25年的东方雨虹,呈现的是一个千亿营收,以防水材料为主,同时兼有保温材料、砂浆、涂料等多品类的综合建材平台企业。假设届时防水材料约700亿,其他建材约300亿,则雨虹的防水市占率已经接近30%。同时,从产能规划表中,可见公司已经布局内蒙通辽、新疆乌鲁木齐等西部城市,届时再进一步快速成长的空间必然受限。因此,其主营业务估值必然折价,参考前些年北新建材在石膏板占比超50%时,PE估值长期在10来倍的情况。那么雨虹未来的成长空间看第二增长曲线,即涂料等新的业务增速。虽然雨虹在防水市场已经证明了其能力,且新业务也已经初具规模,其既有能力能较好的赋能到新业务拓展中,但是,作为投资人来说,宜保守估算,届时再观察新业务发展情况。同时,雨虹的司歌《世界的东方雨虹》中所表达的愿景是成为全球化的企业,但是真正的全球化建材企业是如同瑞士西卡一样在全球设厂营销才行,雨虹现阶段的产品出海方式更多只是跟随国家战略,而主要行销地也在东南亚与非洲。因此,从中国向全球的拓展的愿景也需要持续观察,可以肯定的是难度要比在国内跑马圈地大得多。总之,25年的东方雨虹是防水业务在国内逐渐摸向天花板(仍能扩张,但增速下降),而新业务预计增速会超越防水,而从国内向国外的扩张尚需观察。综合来看,可以给予20倍PE,配150亿净利的话,市值约3000亿,市值增幅2.63倍,年化复合回报约27%。

再看科顺股份,25年的科顺股份,年营收约200亿,以防水材料为主,兼有少量其他业务,防水市占率接近10%。这个市占率水平预示着科顺在25年之后在防水市场仍能保持一定的业务增速,并不用担心25年之后三到五年的天花板问题。同时,公司通过效法雨虹,增加储罐平抑毛利率波动,全国布局降低运输费率,加大非地产业务占比平衡营收饼图,改善应收账款质量,增加经销商数量,提升经销比例至50%以上等措施,公司25年的经营质量将上一个大台阶,相比现在会有显著提高。总之,科顺正在走雨虹曾经走过的路,通过全国产能布局,形成规模优势,届时呈现的将是一个经营质量大幅改善,同时,仍能维持较快增速的防水龙二,神似20年的雨虹,也可给予20倍PE。配28亿净利的话,市值约560亿,市值增幅3.2倍,年化复合回报约32%。

总结

总的来说,现阶段的防水双雄均具有较好的投资价值,通过财务数据的对比和实际经营分析相结合,东方雨虹呈现出的是胜率高,赔率亦可的局面,科顺股份呈现的是赔率高,胜率略逊的态势。到25年期间具体会如何发展,还需投资人持续跟踪分析。

PS:文章发表时,本人持有东方雨虹和科顺股份的多头仓位,可能带有极度乐观情绪。

最后再谈四个问题:

1)房地产会不会完蛋?不会。华夏幸福、恒大事件后产业只会更健康;

2)25年之后雨虹科顺会否火拼?不会。地产客户不会允许只有一家防水供应商战略集采,龙一龙二会在市场法则前达成动态平衡;

3)利润测算是否乐观了?有可能。但雨虹近七年净利率在11%至15.5%徘徊,即使取悲观的11%至12%的净利率,依然是一笔年化回报超20%的好投资。

4)25年20倍PE预测是否乐观了?瑞士西卡当前市值3000亿人民币,营收1000亿,净利67亿,PE45倍,您细品。