令人激动的2800点以下底部区域很短暂,反弹过程中我们白名单(公众号回复关键字“白名单”)中的股票走势还都不错。

而有些股票在大盘跌了700点期间根本没怎么跌。

比如长春高新。

先说结论:长春高新完全符合欧奈尔CANSLIM方法,有望延续上涨趋势,希望能给买入机会。

一、基本信息

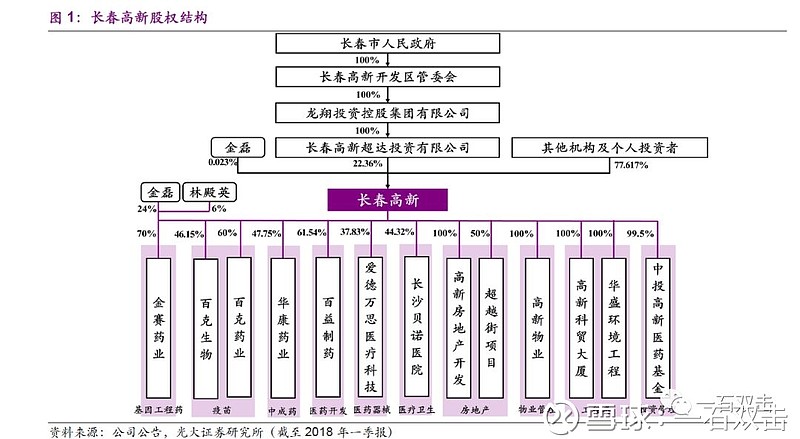

长春高新,长春市政府通过高新园区管委会设立的企业,历史上通过参股创业型公司如金赛药业、百克生物等,现已逐步发展成为以基因工程药物 及疫苗为主要盈利点、房地产为辅的综合性控股公司。2017 年公司生物药 (金赛药业+百克生物)收入占比达 69%,利润占比高达 84%,是公司最核心的盈利来源。

长春高新目前市值419亿,动态pe47倍。2017年营收41亿元,净利润6.6亿,同比分别增长41%和36%。2018年1季度营收10亿,净利润2.1亿,同比分别增长39%和46%.半年度业绩预告净利润预计同比增长70%-100%。

二、主要盈利来源

1、金赛药业

核心子公司金赛药业是我国重组人生长激素的开创者,是亚洲第一支水针剂 和全球唯一长效针剂生产者,且产品质量、医生口碑、产品品牌力上也有绝对的竞争优势。

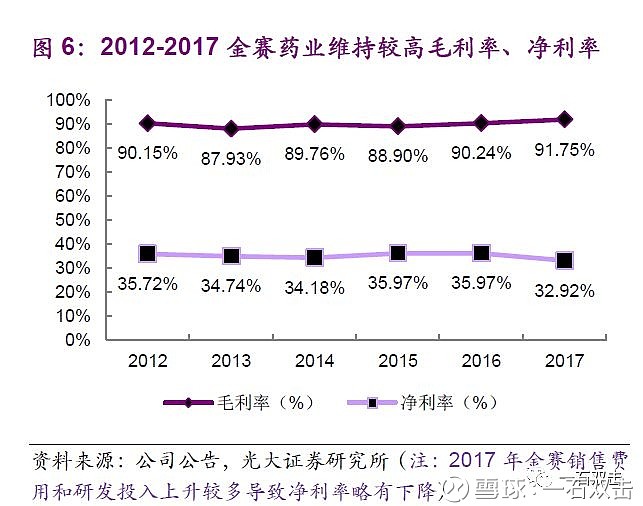

从过去的发展历程看,金赛药业显示出持续强劲增长势头,收入从 2012 年 的 7.25 亿增长至 2017 年 20.84 亿,CAGR 达 24%;净利润从 2.59 亿增长 至 2017 年 6.85 亿,CAGR 达 22%,且近年来增速逐年加快。毛利率和净 利率分别维持在 90%、35%左右,显示了极强的盈利能力。

金赛药业的主要产品是 人生长激素,用于治疗儿童生长障碍、侏儒症、矮小病。目前国际主流生产激素厂商采用的基数叫“金磊大肠杆菌分泌型基因表达技术”。而这一技术的命名人金磊,正是金赛药业的创始人。

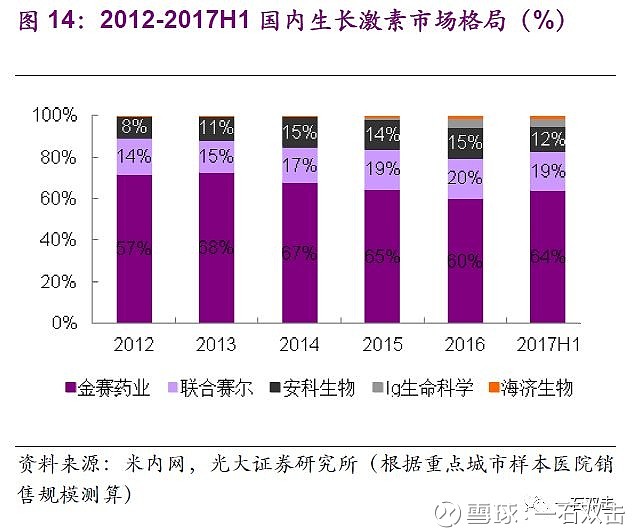

国内生长激素市场正急速扩大:

金赛药业占据市场龙头地位:

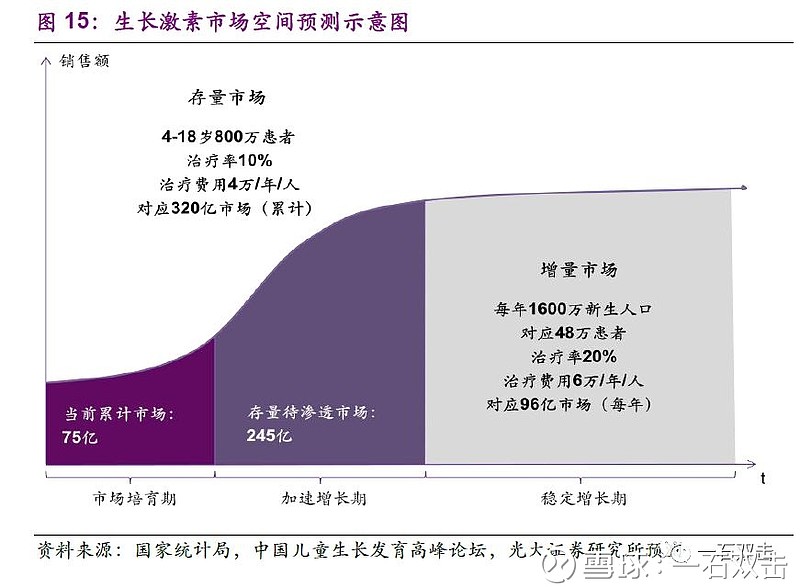

目前生长激素渗透率较低,未来市场规模有望快速扩大。

金赛药业在技术上保持领先。目前是亚洲第一支水剂和全球唯一长效水剂生产者。进展较快的诺和诺德水针刚刚获批,长效国外 3 期临床中;安科生物水针有望于今年获批,长效处于 3 期临床中,预计到 2020 年之后上市。目前金赛药业国内生长激素龙头地位难以撼动。

金赛药业的另一重点产品是促卵泡素。就是帮助生育的激素。公司 16 年促卵 泡素销售额 0.88 亿左右,17 年近 1.8 亿,销售翻番增长。随着进入省份增 多,有望带动 18 年销量继续高增长。长期看,有望成为继生长激素后下一 个过 10 亿品种。

2、百克生物

百克生物为我国水痘疫苗龙头。水痘疫苗是目前预防水痘的最有效手段,也 是二类苗中接种率最高的疫苗之一。百克生物的冻干水痘减毒活疫苗每年市场批签发占有率约 26%-34%,为市占率第一的痘苗龙头。

百克生物的水痘减毒活疫苗为国内首个去除动物源明胶的冻干水痘减毒活 疫苗,可显著降低由此引发的过敏反应发生率。也是全球首个获得批准的 36 个月有效期的冻干水痘减毒活疫苗。采用仅少数发达国家掌握的先进生产工 艺,结合自主知识产权的 BH-2 稳定剂,制品稳定性更高,有效期长达 36 个月。

2006 年开始美国免疫咨询委员会 ( ACIP) 建议对13岁以下儿童推荐常规接种2剂次水痘苗。 截至 2017 年我国 20 个省市也已经出台水痘疫苗 2 针接种指导意见。

目前全国已有十多个省份进行水痘“两针法”的普及推广,未来“两针法” 全面普及后,市场容量翻番,有望为公司带来业绩增量。

3、未来布局

公司除生长激素和促卵泡素外,其后备研发梯队中不乏重磅创新品种,艾赛 那肽注射液、鼻喷流感疫苗、曲普瑞林微球和奥曲肽微球处于临床阶段。按照金赛药业的战略规划,公司将在辅助生殖和生长发育领域外,拓展单抗 领域竞争力。公司已在抗肿瘤、免疫系统、中枢神经系统等领域布局了大量 临床前的重磅项目。

三、结论

看完长春高新的材料,我深感自己看到的太晚,这确实是一只有爆发力的股票。只要未来在股权结构上不要出现什么问题,还会继续走牛。

但是,看完资料也有两个疑惑:

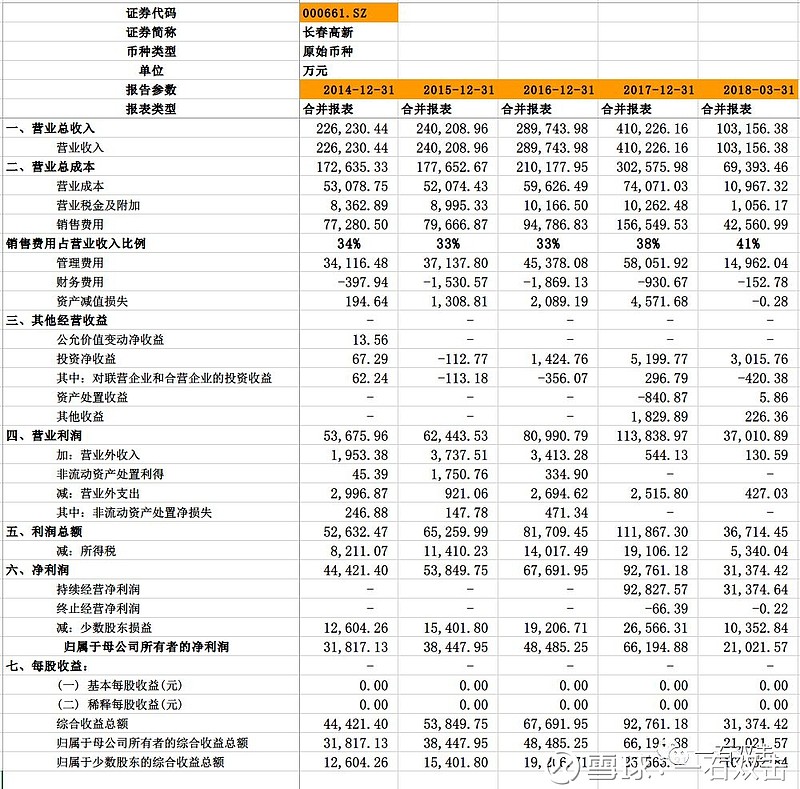

1、长春高新的销售费用太高,2017年销售费用高达15亿,销售费用/营业总收入=38%!

上图可见,销售佣金同比大涨65%,计入销售费用的工资、奖金、职工福利涨了88%。看完第一遍年报我以为看错了。对于销售费用的详细归属,年报中并没有给出,在分种类的报告中也没有给出。

对此,我只能用其他方法稍微缓释一下疑惑的心情了:

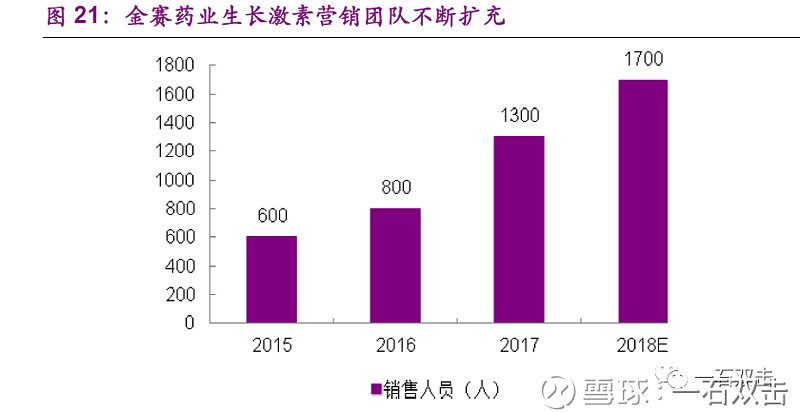

一方面金赛药业2016年销售人员增长了62%,这就是传说中的药代吧。人员增长导致费用大幅增加。

第二过去历年长春高新的销售费用都在30%以上。

以下是长春高新过去4年利润表。可见销售费用一直高企。

第三,这个销售费用在A股医药企业中,并不算高。。。

2017年A股200多家医药相关企业中,销售费用占比最高的海特生物为66%,占比前10中费用绝对值最高的是步长制药82.87亿。

而就算以费用绝对值看,长春高新也是排不上号的。A股研发能力较强的复星医药、恒瑞医药、丽珠集团营销费用均在30%以上(以下单位为亿元)。

看完这些,我心里稍微平静了下,觉得长春高新的高销售费用率也是可以接受的。

2、长春高新估值这么高,为什么这么看好?

正好前天写的生物股份,营收19亿,毛利率79%,2017年净利润8.8亿,增速34%,市值177亿,pe20倍。

今天的长春高新,营收41亿,毛利率89%,2017年净利润6.6亿,增速36%,市值419亿,pe47倍。

这两个股票的数据往这里一比,是不是看上去生物股份更好啊。为什么我不喜欢生物股份,却狂吹长春高新。

主要基于三点:

第一,猪和人不能比。给猪用的药和给人用的药也不能比。生产给猪用的药的企业也不能和生产给人用的药的企业比。

第二,看增速。长存高新18年增速中间值85%,远好于生物股份。

第三,制药板块的龙头恒瑞估值更高。。。

所以短期我认为生物股份是错杀了的,可以配置一些,但是长期更看好长春高新。

$长春高新(SZ000661)$ $恒瑞医药(SH600276)$ $生物股份(SH600201)$

WX公众号:一石双击