如资料显示,比亚迪12年短期借贷84亿,长期借贷33亿。教去年的100亿和60亿。分别下降16亿以及27亿。共计41亿。本来我以为这是一个积极的信号,但是后来才发现。如图:

看出来了吧,虽然短期借款现将了16亿,但同时应付票据上升了18亿。而总体流动负债,12年和11年也基本持平。271亿。也就是说,比亚迪的短期负债没有得到任何改善,只不过是压了供应商的款来还了短期贷款。左右腾右手而已。不过这还是有积极的因素,因为应付票据是没有利息的,而比亚迪的短期借贷,利息大约7%。那么13年比亚迪大概可以节约1亿元的利息。

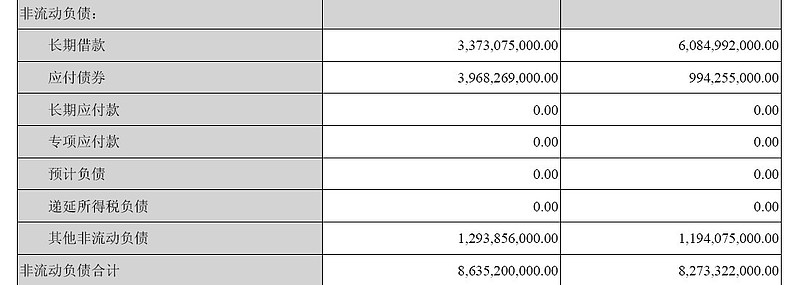

短期借贷看完了再看看长期借贷。如图

有明白了吧。比亚迪12年发了30亿企业债,正好用这30亿企业债还了27亿长期贷款。又是新债还旧债。根据比亚迪年报显示,这30亿企业债固定利率5.5%,17年到期。而比亚迪目前的长债利率也大约5.5%。也就是这比腾手,对投资而言没有任何意义。而起最终非流动资产总是,12年86亿还要高于去年的82亿。

好了,从负债方面,年报的显示是偏负面的,比亚迪12年在销量没有提高的前提下负债进一步增加。对于企业来说这不是好的现象。

然后是资产端。流动资产端,没有太多需要说的,基本与去年持平。

在非流动负债上,有个稍微正面的东西。如图:

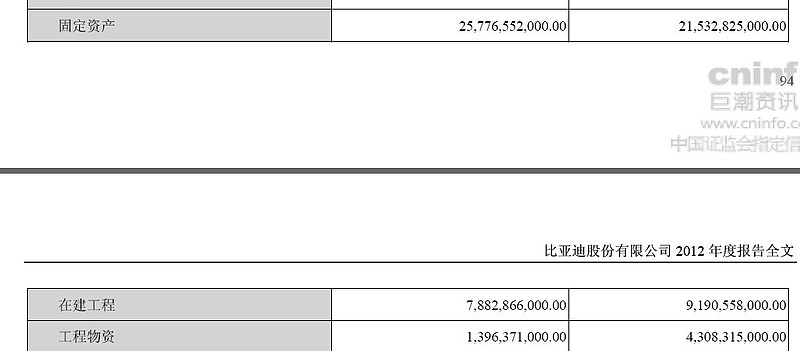

比亚迪固定资产12年折旧30亿。也就是说今年新增固定资产为70亿。

在建工程减少13亿,工程物资减少30亿。共计43亿。

那么今年比亚迪固定资产投资大约18亿。这个数字对于比亚迪来说,是非常少的,而且少于长城。也就是说比亚迪终于开始减少了固定资产投入,控制了开销。

因此自09年以来,在建工程和工程物资应该是第一次出现下降。如果这个势头能延续,对比亚迪来说是件好事。

另外长期股权投资9.5亿,高于去年的5.7亿。主要是腾势的追加。

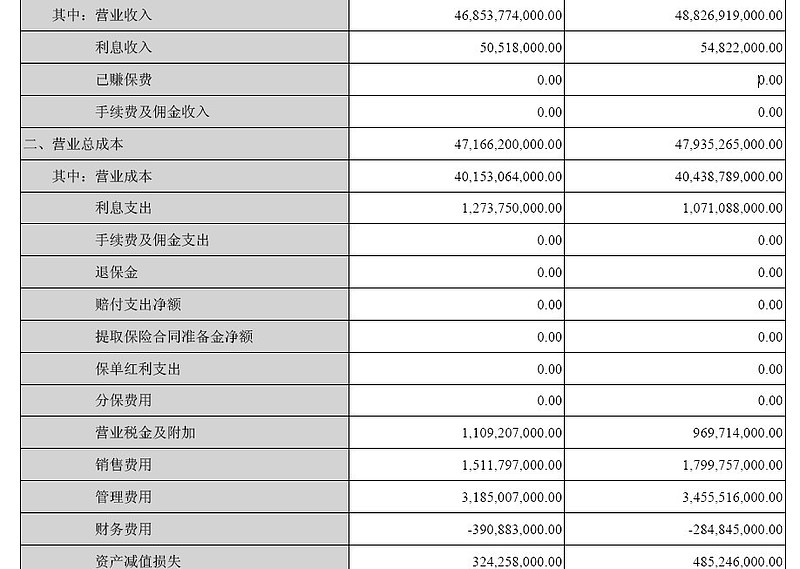

再看看惨不忍睹的利润表。

首先营业收入,昨天说过了。

这里面比较刺眼的是利息支出,高达12亿,高于去年的10亿。刚刚我也分析了负债,也就是说,今年比亚迪的利息支出可能会有所下降,到高于10亿是肯定的。因此比亚迪还要为次付出10亿的利润。

另外好的方面,比亚迪的管理,费用下降2.7亿。这个基本就是研发费用的下降。

销售费用下降2.8亿,来源于费用控制和工资减少。

两项共计节约5.5亿,不过这点前对于比亚迪来说,杯水车薪。

另外营业外收入,也就是政府补助,比亚迪大幅高于去年,考虑到国家支持的增加,这个今年大约能到10亿,比12年的6.7亿高3亿。

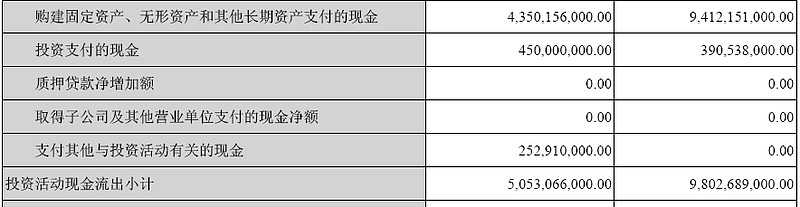

再然后看看现金流。

今年比亚迪的现金流55亿,还是非常可观的,这也说明,排除折旧,利息等因素,短期比亚迪汽车的利润是非常高的。这55亿,扣除比亚迪电子的6亿。那么以及补贴的6亿,又比亚迪汽车产生的现金流大约43亿。考虑到还有多扣押的16亿应付款。如果一半是比亚迪汽车的。那么比亚迪汽车真是利润在35亿左右。利润率是非常高的。在考虑到所有折旧影响下,比亚迪汽车的毛利依然有17.9%超过上汽,广汽,长安,等多少车企。这也是垂直整合的威力。这算正面信息了。好了垂直整合先不说,继续报表。

首先高兴的是,比亚迪的支出43亿,比去年的94亿减少了51亿。这是个非常夸张的数字。

在支出的43亿中,研发25亿,员工福利房6亿,18亿新投资建设。

在看看筹资现金流支出,利息支出12亿。

那么对于未来几年的比亚迪现金流,我们可以得出13年比亚迪现金流流出的起码值。

以老王的个性,研发支出不可能大减,在过去最困难时刻都保持25亿以上。所以可以很简答得出,未来比亚迪支出大于25亿

利息支出也说了,10亿是至少的。

员工福利房算是个非常态,但今年还在。6亿

投资建设,今年比亚迪还有昆明,天津,加州,还有陕西的太阳能电站。20亿差不多。

也就是说,13年比亚迪的支出在60亿左右。更要命的是。今年比亚迪又28亿长期贷款到期。当然比亚迪可以借新钱还旧钱。

也就是13年比亚迪非经营性现金流支出达到88亿以上。非常恐怖的,以今年比亚迪55亿的现金流根本无法应付,要么押款,要么发债,要么借贷。

不过对于比亚迪今年我有点自己的看法,结合报表以及最近比亚迪的各种策略。

王传福公开今年目标是销售50万辆。对于这个50万,我昨天发表的看法是,是比亚迪集团的盈亏平衡点。因为吃掉比亚迪利润的三项费用。折旧,研发,利息,未来几年只会越来越高。12年45万,基本平衡,13年基本需要50万才可以达到今年的水平。但我们也知道比亚迪内部的目标是60万辆。对于这个60万辆。意义是很大的。

首先从利润来说,如果销量60万辆,基本毛利能达到到60亿。届时预计比亚迪盈利10几亿。

其次更重要的是从现金流来说,上面已经说了,比亚迪今年的支出高达80亿以上。那么如果比亚迪销量达到60亿。那么可以贡献60亿的现金流。再加上补贴,电子,退税的总和,那么比亚迪的现金流基本可以持平,只需要少许借入即可。

那么我们考虑一下60万的可能行。

一季度已经完了,明年就可以知道结果,就不预测了。

那么后面9个月。4-9月是比亚迪的淡季。对于比亚迪现有的车型我做了个预测。

S6+G6共1万辆

速锐 1万辆

L3+思锐 1万辆

F3+G3+其他1万

F0 5000

共计4.5万。那么6个月共计27万辆。

四季度属于冲量的旺季,去年15万辆。今年每月增加1万。共计18万辆。

那么后九月共完成45亿。今年一季度前两月9万辆。算上零头60万基本能做到。

对于这个预测,可能性,我认为可能性是非常大的。

F3.L3。G3有了DCT,再加上下半年的改款。冲冲量还是可以额,下半年2.0T的S6,G6,思锐也能增加竞争力。至S7和秦,暂时不考虑。

对于未来几年,我认为比亚迪最最重要的的事是,放量放量再发放量,垂直整合给比亚迪带来了低成本,同时也带来了高资产。当产能利用率达到水平,那么垂直整合带来的优势就会突显,反之当利用率低时,收入无法负担高昂的折旧负债,企业就会被拖垮。

现在摆在比亚迪面前的正是这个问题,所以才会有比亚迪的DCT白菜价风暴,速锐的低毛利率,以及3000的ESP,和胎压。一切的一切,都是为了放量,提高产能利用率。提高现金流的流入。13年作为比亚迪腾飞元年,首要的任务,不是利润多高,而是改善其负债表。至于今年60万的销售,咱们就实时观察吧。

最后说要股票问题,这个怪我太懒了,如果年报出来第一天我就看了,到时的价格我可能会再一步减仓,不过现在说也晚了。在这个价位,卖出意义又不大了。还是继续持有得了。对于比亚迪的未来我还是比较看好的。