导读:不待见新经济和科技股的道指在股价表现上和其他指数差距越来越大,其加权方法也为人诟病。但在反映真实经济状况上,道指却不失为一个好指数。

本周,道琼斯工业指数迎来了它的第124周岁生日。但任何关注市场的人都明白,它已经老了。

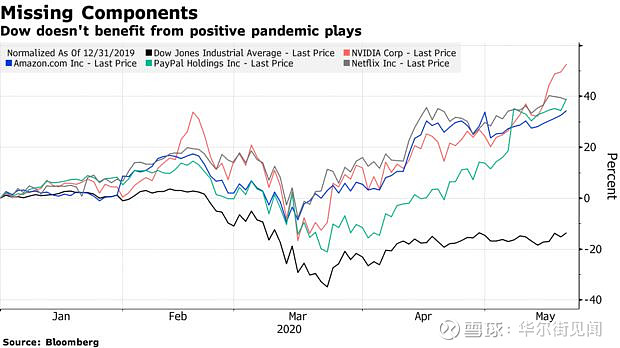

疫情的爆发让新经济公司异军突起,也让这个年迈的指标与其他年轻指标之间的差距越来越大:到目前为止,道琼斯指数2020累计下跌了14%,最惨的时候下跌了35%;而更年轻的纳斯达克100指数今年上涨了7%,标普500指数也仅下跌9%。

除了涨跌幅,道琼斯指数和其他指数在结构上的区别更令人诟病,比如说很难跟上科技的步伐,新兴经济公司所占比重过小。2月初,曾占道指最大权重的波音公司股价暴跌曾让道指付出惨痛的代价,也让其显得和其他指数有些格格不入,一度让人怀疑道指还能不能代表21世纪的真实经济。

当然,此前道琼斯指数也曾被视为落伍,但其依旧存活至今。历史数据表明,虽然在一些时间里指数之间会存在分歧,但经过足够长的时间以后,指数之间的差距会被时间抹平。

虽然不能以涨跌幅来判断指数之间的优劣,但指数之间的差异却对股指投资基金的投资者们来说却异常重要。科技和新兴板块的崛起也这些差距变得尤为明显:在不到半年的时间里,纳斯达克在17个交易日里跑赢道指1%以上,这已经超越2009年以来的所有年份的全年数目。

这意味着如果投资于标的为纳指的指数跟踪基金,收益率就会比投资道指的人多赚1%,而这一切,都源自亚马逊、英伟达、奈飞、PayPal等新兴科技公司和“居家隔离”概念股上涨所带来的的贡献。这也让纳斯达克成为科技概念指数的代名词。

当然,并不是道指不想在指数中加入一些新兴科技公司,而是其指数的加权方法并不适合于加入某些股价过高的公司。因为它采用股价加权而非市值加权,导致加入市值过大公司后,会因部分股票权重过大而使指数本身丧失公允性。这也让其排除了世界上最大的几家公司,这也包括谷歌母公司Alphabet Inc.。

最终,这种加权方法导致了工业公司在道琼斯指数中的占比高达13%,比标普500指数还高出5%,比纳斯达克高出11%。而在这次疫情中,工厂的关闭使工业成为表现最差的产业,这也导致了美国超过2000万人的失业和消费锐减。

因此,另外一种看待指数间差距的角度就显得格外有意义:道琼斯指数或许是最能代表整个经济的股票指数,因为它不是由那些超级市值公司主导,而是由最能代表经济的工业公司主导的。而其他指数里表现出的诸如亚马逊或奈飞的股价飙升现象,也并不能反映美国真实的失业和消费状况。