$中国石油(SH601857)$ 今年3/22号发了一篇我们中国三桶油跟全球其它主要的12桶油的估值的文章(附链接网页链接),文章的结论是咱们的三桶油被大幅低估!文章出来后引起了球友们的广泛关注!

昨晚把这总共全球的15桶油的市值又查询了一遍,下面分享给大家。

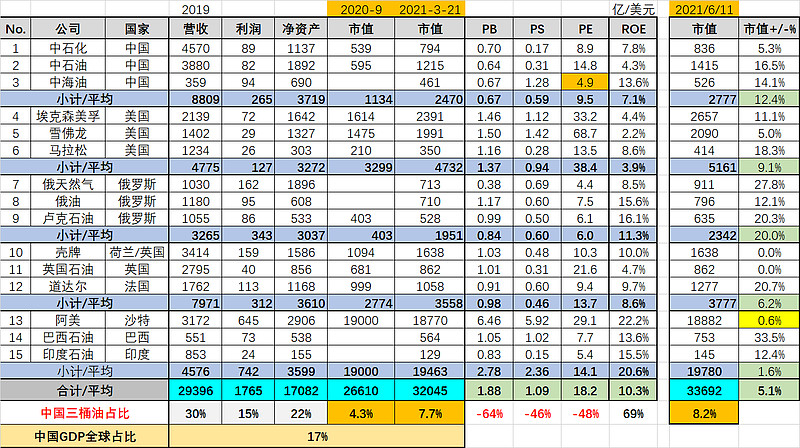

从上述宏观数据来看:

1) 中国的中石油、中石化、中海油三桶油 :市值合计2777亿美元,增加12.4%

2) 美国的美孚、雪佛龙、马拉松三桶油 :市值合计5161亿美元,增加9.1%

3) 俄罗斯的俄天然气、俄油、卢克三桶油 :市值合计2342亿美元,增加20%

4) 欧洲的壳牌、BP、道达尔三桶油 :市值合计3777亿美元,增加6.2%

5) 其它的阿美、巴西石油、印度石油三桶油:市值合计19780亿美元,增加1.6%

数据可见,我们中国这三桶油的市值涨幅排在第二位,俄罗斯的三桶油市值涨幅最大,高达20%,我们12.4%。因为从估值来看,俄罗斯的估值确实最低,比咱们的估值都还低估,所有它们估值修复多一些很正常!

即便我们这两个月估值修复比欧美高了一些,但仍然是大幅低估,从PB、PS、PE估值来看,现在依旧低估40-50%左右!

特别是H股的三桶油!在大幅低估的情况下,H股的中石油比A股折价-43%,H股中石化折价-25%!为此,三桶油H股具备了极高安全边际的投资价值!

下面是A股和H股的股价变化:

中石油受油价的影响大过中石化,所以其AH的涨幅都超过中石化。

但是,其实受益更大的是中海油,但其涨幅仅位中石油的一半多一点点!原因想必大家也清楚,大家谁都不想再美国持有人“必须清仓”之前,以高价让美国基金舒舒服服的撤退而已! 但这个短期外在因素,不会影响其企业内在价值,这个价值将在年内体现出来。所以,三桶油中,短期来看,本人依然最看好中海油,其次中石油,最后中石化。长期看,应该是中海油、中石化、中石油,毕竟油价不可能一直涨下去。