存货对于制造业企业来说是非常重要的科目,其代表着未来可销售的产品,一般情况下,随着企业营收规模的增加存货也会随之增加,但是存货增加太快也不一定是好事,因为存货可能是假的(獐子岛、蓝田股份),因此,对于存货,我们更应该关注的是的周转天数,周转快慢反映企业生产的产品需求景气度,周转加快意味着需求改善,周转变慢意味着需求偏弱。

近期光伏和风电的发展势头迅猛,隆基、金风已经飞天了,作为产业链的标的理论上应该也会有所表现,近期曝光度比较高的就是$帝尔激光(SZ300776)$(天阳能天池激光加工设备)和$天能重工(SZ300569)$(风机塔架制造商),二者的报表结构也是类似的,存货和预收快速放量,存货增加意味着未来收入会放量,预收增加意味着目前在手订单充裕(制造业企业大多资金结算节奏为3331)。

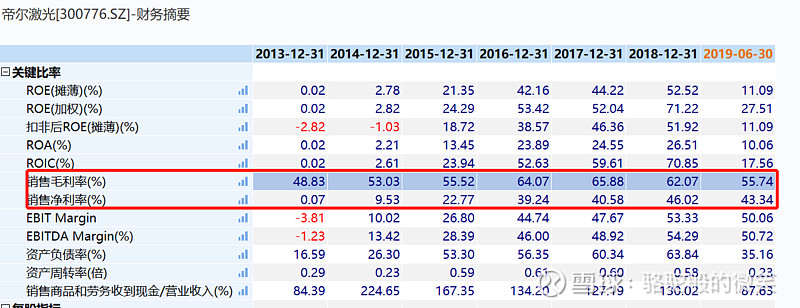

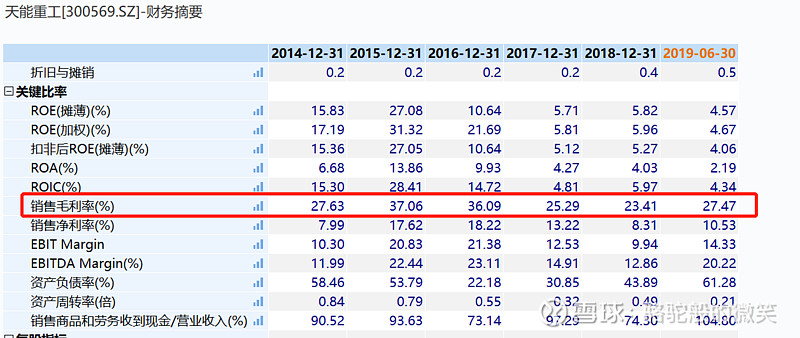

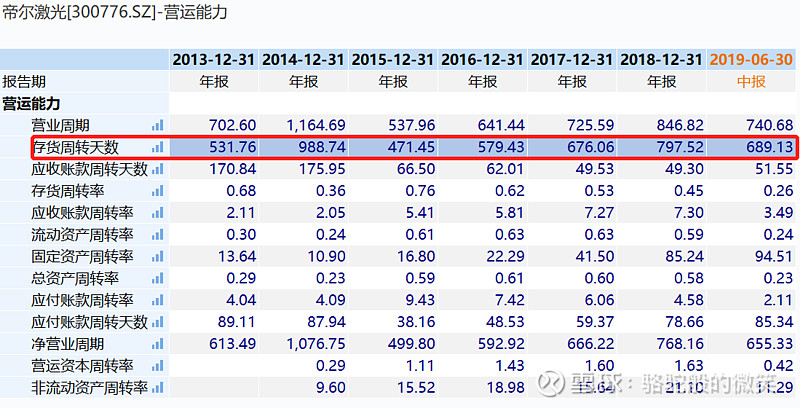

但二者的存货的周转却完全不同,帝尔激光的存货周转不断上升,2018年已经到近800天,即存货结转成本需2年多,但天能重工仅需要不到200天且周转呈现的是下滑趋势,即存货结转成本所需时间是缩短的,直观上感觉天能重工的需求更加“真实”。

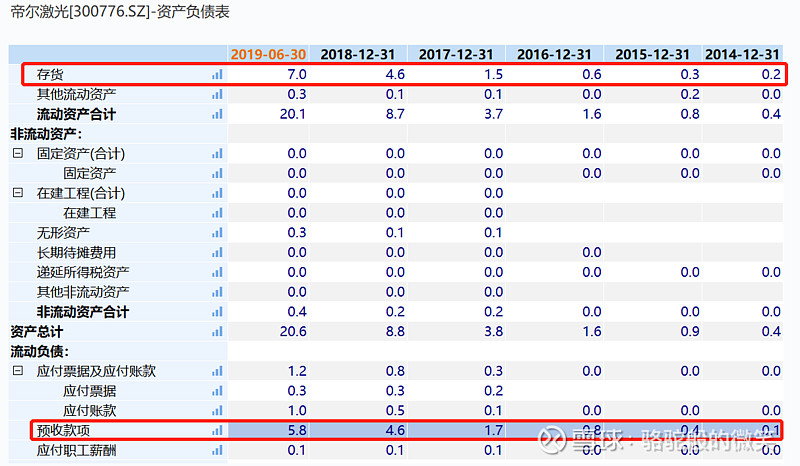

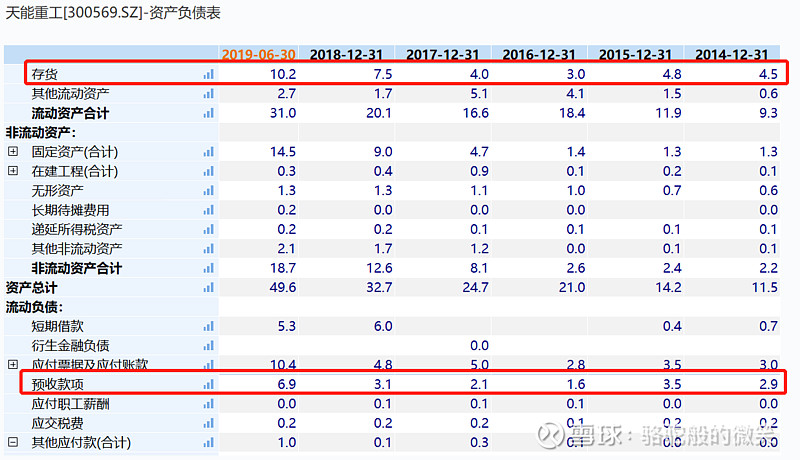

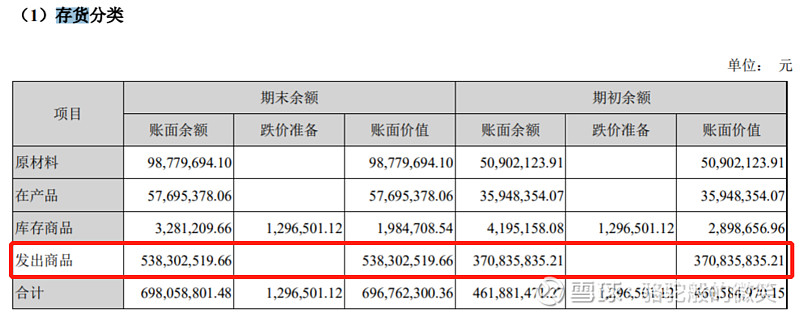

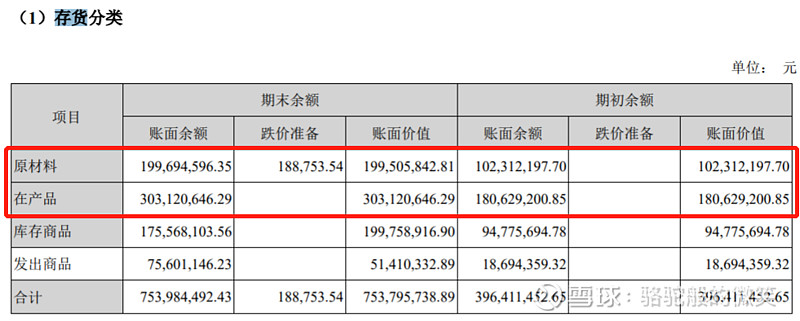

我们进一步观察二者的存货结构会发现帝尔激光的存货以发出商品为主,天能重工以原材料和在产品为主。

帝尔激光的存货周转天数一路上行的原因在于发出商品上的太快,发出商品的意思是商品处于在途或安装调试未结算阶段,即客户没有完成验收,理论上发出商品不会占存货很大的比例,如果很大且周转出现了快速上行的话很可能意味着该企业的商品运到客户厂区但调试一直没有成功获取不到客户的认可,这个可能是商品问题也可能是客户问题,都不是好事。

天能重工的存货以原材料和在产品为主,即确实因为需求增加带动了备货增加,而且周转天数不断下行,是健康的存货结构。

另外,从存货和企业毛利率的关系角度,可以将企业分为四类:

第一类,存货周转效率提升+毛利率下行:该类情况说明企业实行的是薄利多销的策略,抢占市场,以价换量,适合价格弹性强的行业;

第二类,存货周转效率提升+毛利率上行:该种情况说明企业的议价权很强,或者是实现了技术革命,对同行进行了摧古拉朽式的打击,也是投资者最喜欢的标的;

第三类,存货周转效率降低+毛利率下行:这种情况是投资者最不愿看到的,企业的销售出现了问题同时商品价格大概率出现下行,可能是产品被革新了;

第四类,存货周转效率降低+毛利率上行:该种情况说明企业采取的是以量换价的逻辑,企业提高定价的策略对产品的销售产生了负面影响,对于充分竞争的行业,提价是很谨慎的策略,除非对自己的产品非常自信(实际很难),所以该策略成功的概率很低,如果报表看到的这种情况,需要关注一下是不是出现了“存货少结转成本”的情况(欧菲光)。

从该角度,天能重工的毛利率呈现的是下降过程,即天能重工实际上采取的是以价换量的逻辑,然鹅帝尔激光存货周转天数一路上行的同时销售毛利率一路上行,风险系数较高。