2017年5月22日,$中联重科(SZ000157)$公告:《关于出售长沙中联重科环境产业有限公司控股权暨关联交易的公告》,中联重科、长沙中联重科环境于2017年5月21日与盈峰控股(何享健大公子资产)、粤民投、绿联君和、弘创投资(联想资产)签订了《股权转让协议》,拟以人民币116亿元的价格向受让方合计转让公司全资子公司中联环境80%的股权。若不考虑期权的公允价值,且不考虑剩余股权公允价值的调整,同时假设营运资本维持在 2016 年 12 月 31 日的水平,经初步估算,本次交易将实现91.31亿元税前利润。

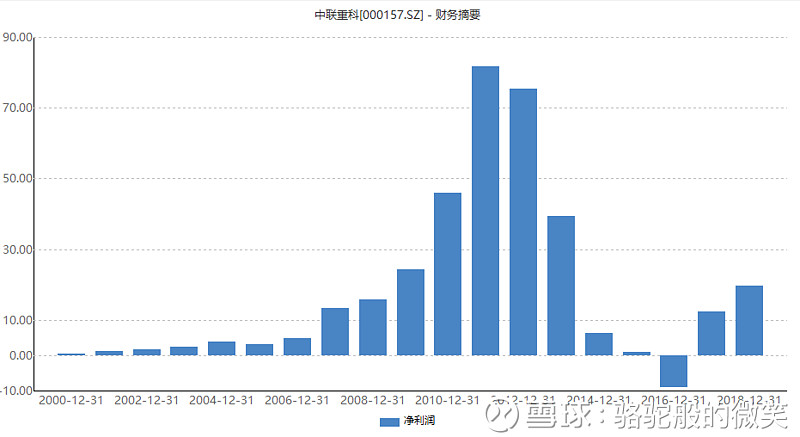

公司的净利润走势如上图,2008-2011年是公司风光无限的4年,当时国家4万亿出手托底经济,作为工程机械龙头收益显著,但后面的画风直线下滑,2016年进入亏损状态,当时公司负债累累,濒临破产,无奈之下出售中联环境续命(没想到的是2018年因国家再次发力基建托底经济,公司利润触底反弹)。

这里仅以中联重科出售中联环境来讨论公司出售全资(or控股)子公司的会计处理。从会计术语角度,该行为属于长期股权投资的成本法核算转权益法核算or成本法核算转公允价值核算,2者的区别在于原控股股东持有的剩余股权对原子公司还有没有重大影响(投资方直接或间接持有被投资单位20%以上50%以下表决权,一般被认为对被投资单位具有重大影响),如果有则按照成本法转权益法处理,如果没有则按成本法转公允价值核算:

情况一:按照成本法转权益法

投资收益1=出售价格-该长期股权投资账面价值

投资收益2=出售年初至出售时被出售子公司剩余股权对应的净利润

出售行为获得的投资收益=投资收益1+投资收益2

情况二:按照成本法转公允价值法

投资收益1=出售价格-该长期股权投资账面价值

投资收益2=剩余股权的公允价值-剩余股权的账面价值

出售行为获得的投资收益=投资收益1+投资收益2

一般来讲,情况二的投资收益比情况一的投资收益大!

对于中联环境的出售行为,因为其还保留20%股权,且其并没有明确说明该20%股权是否还有重大影响。

如果按照情况一处理,出售获得投资收益:116-30.9*80%+7.6*20%=92.9亿

如果按照情况二处理,出售获得投资收益:116-30.9*80%+116/4-30.9%*20%=114.1亿

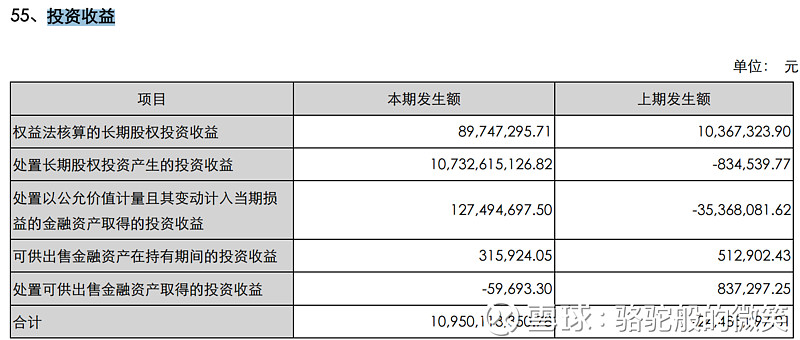

从中联重科2017年的报表来看,当年处置长期股权投资产生的投资收益为107亿,因此可认为公司对于出售中联环境的行为采用的是成本法转公允价值法处理的方式,公司比较机智。