我们证券市场中的股票,一直有两个鲜明的属性:

1、代表企业所有权的有价凭证;

2、在证券市场交易的具有交易价格的商品。

围绕这两个属性,无数前辈做了很多思考,任何投资投机都避不开对这两个本质属性的思考。

正文

by飞泥翱空(转载请获本人授权,并注明作者与出处)

2017年3月20日,国内煤炭股的龙头中国神华公布了一份不错的年报,且附上了带有轰动效应的分红预案,这再次激起了一些关注与讨论,热度直线提高。

大家都在关注神华的分红,我想聊些别的。

从2015年至今,整个煤炭行业应该算是经历了半个行业周期,从低谷到复苏的那一半,现在一些信息只不过以较有爆炸性的方式,再次在短时间内引起了更多人的注意,但称不上预料之外,突如其来。

自己这次算是较深入地参与到了这个周期性行业的周期中,期间有不少感触,在此想梳理和回忆,也是花一些时间,把这两年的一些观察与体验记录下来。

我对“趋势”一直有一些自己的思考,但因为特别容易引起误解,以前不敢过多分享。现在也不一定对,这里也仅算是讨论性质。

与纯基本面分析不同,我一直觉得,当融入“可错性”和“人与现实会相互作用”两个思维后,有一些有关趋势的观察是有意义的,且与价值投资殊途同归。

——趋势是存在的,信息以并不完美的方式或慢或快地向公众扩散,有些人最先获得信息,有些人快速做出反应,但不是每个人都一样幸运和敏捷;(信息扩散)——人们的情绪经常像一场思维瘟疫,情绪变化像流行病一样扩散开来,价格的上涨和下跌又反过来加速这种扩散,最终扩散的过程辅助形成了我们所看到的趋势;(思维瘟疫)

——即便人们的某种观点是存在问题的,但当一些情绪和观点在人群中呈现蔓延的状态时,其导致的市场价格的变化也是对的,我们要避免在这样的过程中自以为是地为市场纠偏。

1)

多年前,我当过一段时间“房价的坚定看空者”,当时言之凿凿地发了很多博文,其中有一篇传播挺广的,叫《一个刚需者眼中的房价》,2012年写的,各种切入点,有租售比,人口结构恶化,城市化进程,居民情绪的转变等等,看似挺有理有据,内容和现在些个看空论点也差不多。但仅就结果看,怕是要被指着脊梁骨骂了。

后来有一天和一位好友吃饭,他问我:”这些年过去了,你对当时那些看法有什么反思吗?“

那天,面对那个问题的时候,我是挺语塞的。那几年我真的没怎么好好反思过,自然说不出自己到底哪里错了。

反思这东西并不容易,需要勇气。但即便有了勇气,也不一定能反思到要点上。

我有回想过,其实类似的毛病那些年也同样发生在股票投资中,比如我很长时间是个只持有银行股,而且是只持有招商银行的纯“银粉”,导致大概在2008年~2012年,一直对整个“中小板”有很强的偏见,这种偏见也延续到了后来的“创业板”上。有偏见的意思是我带上了一副有色眼镜,这眼镜过滤着我所看到的世界,一个结果就是在2012~2013年,创业板本身已经经历过非常深度的调整后,也固执地依然认为其“所有个股”价格都不合理,并主动忽视背后的其他一些重要的驱动力。

我老婆也说,房子的事情上,那时候我很“艮”,意思就是一根筋,不听劝,固执。可见也不光是房子,我在很多方面都这样。

2)

让我现在再说,如果这些年脑子里想的东西有什么变化,值得反思的倒不是那些分析的逻辑出了什么问题或者结果是对是错,而在于自己认识到“可错性”。

卡尔·波普尔说:“我们的认识总是存在天生的不完善之处。”

任何人对某个事物的认识,都不可能是完美而绝对正确的。牛顿,爱因斯坦等伟人如此,自然包括我。

换一种理解就是,这世上不存在真理,只存在暂时可用的逻辑和模型,暂时可用是因为他们能够描述一部分规律,符合一部分事实,能过做出一部分预言,且暂时还未被证伪。

如果套用在投资上,这里就需要一种思维来限制我们天生的局限性,即,要提出具备可错性的假设;

——其中的关键是“可错性”,要时刻意识到自己的想法是可以错误的,并做好准备。

3)

2014年上半年的时候,经济有些不好,各地的房价出现了拐点迹象,然后整个舆论信息都是180度逆转,老百姓对房子的态度也发生了任何人都明显能感受到的巨大逆转。

记得那一年,在那样一种环境下,我盯上了“格力电器”,认为如果这种状态持续,作为整个房地产链条最后一站的家电,肯定会受到不小的影响(当时也考虑到市场上前端的机械设备,中端的地产和建筑商都已经很悲观了,只有后端的消费家电依然乐观)。在这样的简单逻辑下,我尝试性选择了融券做空。

但开始的规模尚小的“做空”,很快被后来强势的价格证伪后退出了。再后来,在持续的跟踪中,格力强势增长的业绩也证明,我当初所假设的东西:房地产萧条,引发家电销售低谷,业绩下滑,股价下跌,这些都没有发生。

再再后来,就是股市牛市紧跟房地产再次狂热,最初的那套想法自然就烟消云散了。

有时我会想,如果像以前一样,坚信自己的分析和逻辑,自我框定住了视野,并在逆势中不断加码,后面的结果就会很不好。

与2012年的那一轮对“房价泡沫”的大胆分析对比,区别在于,当时我没有任何机制去识别另一种可能性——最初的判断是有可能错误的。我也没有将注意力放在持续关注上,只是一味地断定房价泡沫会破并等待事情如预期一样发展,从来没有为相反的可能性做任何准备。比如,我当时完全没有去考虑,当人均可支配收入大幅增长时,或者货币持续宽松,信贷增加,利率持续下降的过程中,以及其他我没能力想到的未知情景中,这种房价增长的状态会得到支撑,从而再次加强这个泡沫。

4)

可错性假设与顺势相辅相成。

我想这也就是为什么,2016年的时候,我会在内心依然认为“房价泡沫正在变大”的情况下,不但没有选择像2012年那样在网上或在亲友间表达我对房价的担忧和看空的观点,反而会选择在全国房价一片上涨声中,参与到当时还没将内地房价涨幅体现到股价中的后知后觉且静态估值极低的港股内房股中。

还记得在乐视网前两年大涨到30左右时,朋友想买,我当时表达了我对乐视的担忧,但其实我的担忧并没办法阻止那些推动乐视股价上涨的因素,后来乐视股价也确实到了近90元,又涨了2倍。乐视身上的问题,那些个投资人的担忧,在很久以前就存在,只是这些问题得在很久以后以另外一种形式爆发出来。

这就是——即便人们的某种观点是存在问题的,但当一些情绪和观点在人群中呈现蔓延的状态时,其导致的市场价格的变化也是对的,我们要避免在这样的过程中自以为是地为市场纠偏。

思维瘟疫与信息扩散

5)

我之前在雪球上的电子书《傻瓜式投资——简单50:50》中有一篇文章,叫“森林大火”。

里面有这样一段内容:

“每一个看多者,才是下次危机的祸因;

每一个看空者,才是下一次泡沫的燃料。”

从情绪角度考虑,投资的贪婪与恐慌的蔓延,极度类似流行疾病的蔓延。

这里面有一个反常识的地方——健康人的群体才是疾病蔓延的燃料,已生病的人反而不会使得情况更遭。

市场中的价格趋势很像一种思维瘟疫,这种思维瘟疫扩散的过程中,也是如此。

危机使得那些市场中原有的乐观者发生了转变,这些转变加速了市场悲观和恐慌情绪的蔓延,但不断增加的恐慌群体反而成为了市场稳定的基石。当整个市场充斥着看空和悲观的论调时,反而意味着此时市场可能迎来最安全的投资机会,反之亦然。

6)

这些东西落到个例上,中国的煤炭行业在2011~2012年是一个巅峰,当时几乎所有煤炭企业都赚钱赚到手抽筋,社会中各种土豪也都和煤有关系,山西煤老板,鄂尔多斯奇迹...

但到2015年,整个行业下滑了近4年。2015年中报显示,超半数上市煤企陷入亏损,可想非上市的公司的生存状况只会更差。美国的相关股票也是纷纷破产。

而当时在香港上市的内地资源股,也都以一个很低的静态估值在交易,也出现了郑煤机这种净现金股,兖州煤业等资源股PB也非常的低,可见市场对其充满悲观情绪。

如果把一种趋势比作一次在培养皿中的瘟疫扩散实验,当时我们面对的就是这么一个很“干净”的生物群落,这个群落的主流观点是——产能过剩、落后的能源、被淘汰、来自新能源的激烈竞争、亏损、越来越差、股票不值得买。

很统一很一致。但这对于一次趋势的酝酿来说,是一种很好的环境,没有激烈的讨论,生物群落高度一致,说明可被新瘟疫感染的“健康人”很多,潜在的燃料充足。

但以上这些,只代表这是一个值得观察的“趋势幼苗”,能否培育出一次成规模的流行病还未可知。

特别是,2015年当我开始观察时,当时煤炭行业的亏损面正在加大,企业的业绩也在不断恶化,供给侧改革也只是一个概念,国际能源价格也没有见底。

就像2012年或者2016年的房价,明明各地房价嗖嗖嗖正在涨着,我不能又那么一本正经地,非得去说泡沫,而且光说还不够,还用实际行动去对着干,这样子是不对的。

7)

问题落在如何假设自己的可错性,跟踪什么,观察什么。

仅就煤炭行业反转这个具体问题而言,我花了不少一段时间去想,发现无论是供求关系,供给侧改革,新能源冲击等等问题,最终都可以简化反映到“价格”上,煤炭的价格,它的综合性最高,反应也最快。

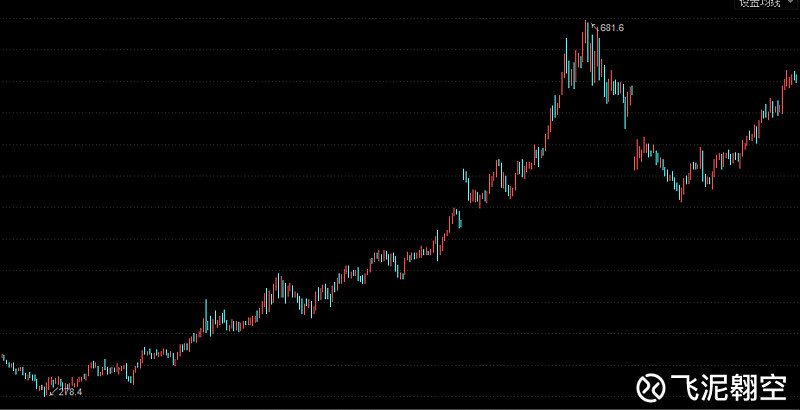

实际情况是很幸运的,从后视镜看,几乎没有经过太久的等待,2015年的12月,就是这样一个价格拐点。

第一次将资源类股票纳入股票池观察时2015年的6月,第一次建试探仓是2015年8月看完半年报后,而第一次确认追加,则是2016年3月。

2016年3月时,煤炭期货价格已经从底部上涨了30%。这意味着,如果这样的情况持续下去,2015年下半年就是“最差的情况”了。

8)

接下来就是一个信息扩散和瘟疫蔓延的故事。

就像之前说的

1)信息以并不完美的方式或慢或快地向公众扩散,有些人最先获得信息,有些人快速做出反应,但不是每个人都一样幸运和敏捷;

2)人们的情绪经常像一场思维瘟疫,情绪变化是像流行病一样扩散开来。

这一轮煤炭行业的周期,就给了我近距离观察这种“瘟疫蔓延”的生动场景。

整个2016年,煤炭价格默默地,以一个几乎没有任何调整的趋势上涨着。但这样级别的反弹早期,除少数玩期货的,并没有被大部分人察觉,一直到2016年的8月,我才能感受到,由于一两次期货上的跳空暴涨,这才吸引到了一部分人的关注。人们开始关注供给侧改革的成果,开始聊资源价格暴涨的可持续性。

这就体现了,信息其实一直都公开且存在,但它确实以非常不完美的方式向公众扩散开。

此时这个培养皿里,如果将“行业反转”看成一种“思维瘟疫”的病原体,受感染人群正以指数级的方式增长和扩散,在原来那个干净充满健康人的地方肆虐,很多人变了,从健康变成染病,并继续向周围依然健康的人扩散。而相关个股价格的上涨又反过来加速这种“思维瘟疫”的扩散。

一直演变到现在,其实像神华此次的年报,在部分人眼里,完全是情理之中的。甚至我们沿着一些简单的逻辑继续推演,如果煤炭价格维持在这个位置,相关上市公司的业绩会一次次被刷新,这些振奋人心的节点会再成为关注度和情绪热度的催化。

现在大家关注的是其分红,没错,非正常的分红成为了一个吸引眼球的爆点,但其实更应该值得关注的,是这些煤炭企业未来的业绩。

当然,这个故事依然还在继续着。

直到某个时候,当这个培养皿里,受感染着者成为一种主流,那么这就变成潜在“抗体”登台演出的一个环境了。

9)

煤炭行业算一个很小的局部,在这里被举例、记录和分析,但类似的思路我也试着在一些其他地方观察,比如港股通开始后的港股火热,比如创业板的内部发酵,比如房价问题的演变。

PS:以上所有内容,仅是记录,都不一定对,供大家讨论

文中涉及的相关往期文章

《郑煤机研究笔记02》

《港股煤炭行业研究笔记(深度版)150817》

岛系列:《傻瓜式投资——简单50:50》推广页

————————————END——————————————————

文章首发WX工号:飞泥翱空

每个人的投资理念多少都是有一个体系的,飞泥也是。通过按照特定先后顺序阅读系列文章,可能能够帮助大家更好地了解我文字背后的投资逻辑,以及飞泥自己的成长路径,从而发现不足和可取之处,选择适合自己的那一部分。 《飞泥翱空(精华文章)置顶贴》 网页链接