自物管龙头碧桂园服务发起了一笔不增加在管面积的收购后,有家物企也玩起了新花样。

11月21日晚间,差点被融创服务收入囊中的第一服务控股发布公告:

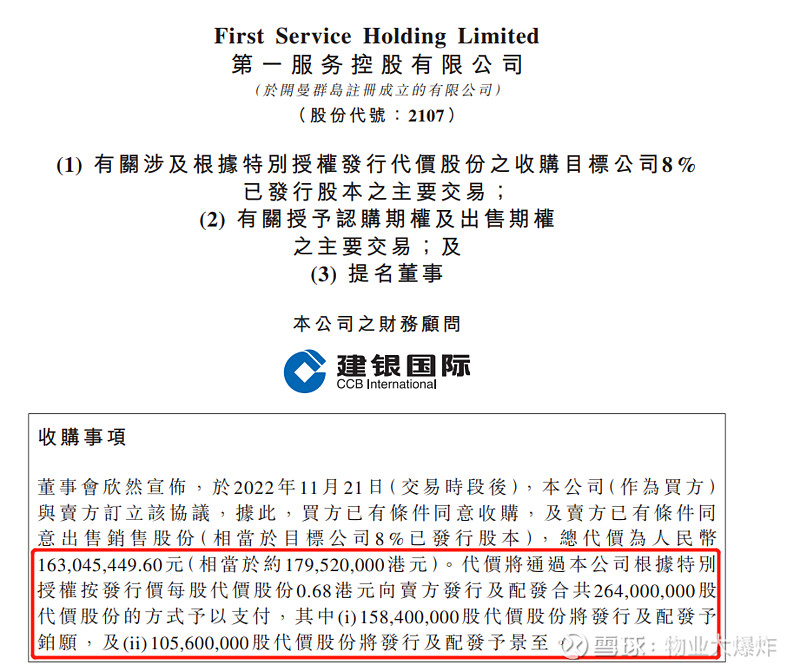

拟1.63个小目标元收购世纪金源服务集团8%股权。

之所以说是新花样,是因为翻阅公告后,勿爷注意到,虽然官宣中提及收购代价是1.63亿,但第一服务并没有拿出真金白银,而是通过类似定向增发股票的方式完成,和此前物企砸钱收购截然不同。

根据公告内容,第一服务控股为了获取世纪金源服务8%的股权,将根据特别授权按发行价每股代价股份0.68港元(较上个交易日溢价7.94%),向卖方发行及配发合共2.64亿股代价股份。

2.64亿股占第一服务控股发行前总股本比例是26.4%,按比例分发给世纪金源服务两大股东铂愿、景至的占比是15.84%和10.56%。

也就是说,前者以26.4%的股权换取了后者8%的股份。因此,与其说是现金收购,还不如说是一笔换股收购。

物管圈出现此种操作的,现成的案例是去年万物云换股收购阳光智博。

去年8月,物管风口初露下行端倪,已经递表的阳光智博为了利益最大化,放弃IPO征程,选择以其100%股权,换取大佬万物云4.8%的股份。

而这4.8%的股权是万物云在现有的股权基础上向阳光智博全体股东增发的。在万物云上市前夕,阳光智博已经套现了30.52个小目标。

历史虽然相似,但动机可能不尽相同。

如今第一服务控股和世纪金源服务抄作业,按照第一服务的说法,收购事项为集团扩大优质资产投资组合,释放集团的潜在业务协同效应及为股东创造更大价值的良机。

在勿爷看来,这文案没毛病。但背后的因素还要推敲一番。

作为绿色物企之一,第一服务控股受关联方当代置业拖累,去年差点委身融创服务,最终因为没有谈拢而分道扬镳。

受母公司拖累,其业绩也在2021年年报、2022年中报表现扎眼,净利润连续两期下滑60%以上,账面现金仅有5个小目标左右,而且可能另有安排。

第一服务为了摆脱困境,还是要打独立牌。而物企独立的快速通道是收并购,但子弹有限的情况只能另辟蹊径。

不过,因为只占世纪金源8%的股权,因此后者不会成为第一服务的附属公司,不能并表,只能在会计科目中作为金融资产,和增强独立性几乎无关。

第一服务此番溢价配股,换股收购操作,除了获取了标的方8%的股权外,唯二的好处是净落1.63亿现金。别的物企收购花钱,第一服务却配股收钱。

如果不存在向关联方输血的情况,这操作的确很6。要知道,低价配股可能会被市场质疑有什么猫腻,如碧桂园7月低位配股就让市场慌得一批。但如果用途是收购的话那就另当别论。

而世纪金源服务,多次敲门港交所被拒,其部分股东或许有点按耐不住。有人接盘股权无疑是一个出逃窗口,而且还是上市公司更容易变现。

所以,第一服务和世纪金源服务两大股东是各取所需。另外,为了增加这笔交易成功率,第一服务还加了添头:

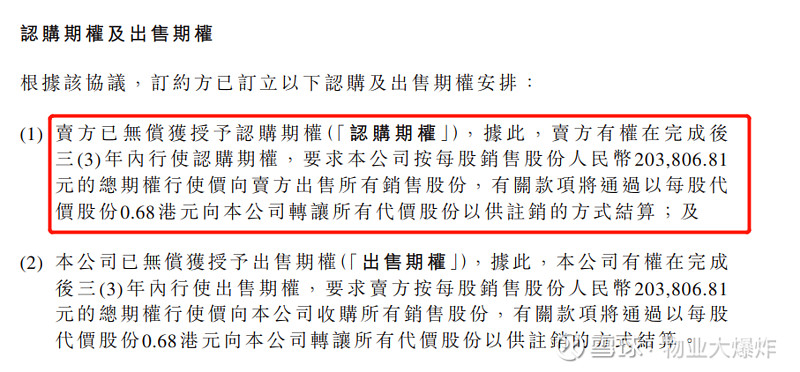

无偿向铂愿、景至授出认购期权。

具体是,卖方有权在完成后三年内行使认购期权,要求第一服务按每股销售股份人民币203806.81元的总期权行使价向卖方出售所有销售股份,每股代价0.68港元。

如果三年内股票价格飙升,对铂愿、景至来说何乐而不为。

同样,第一服务控股也无偿获得卖方的出售期权,三年内即便股价跌破0.68港元,第一服务也可以要求对方以协议价格收购。

在勿爷看来,物业股如今虽有反弹,但依然处于底部,下跌空间有限,所以总体上有利于卖方,是以小博大的操作。

有意思的是,虽然第一服务是收购方,但换股后,只占世纪金源服务8%股权,而后者却反占第一服务26.4%的股权,还将其行政总裁助理苏佩雯提名为第一服务非执行董事。一般而言,这样的操作只有收购方才会有。

勿爷一时看不懂了,到底谁收购谁?只能坐等后续了。