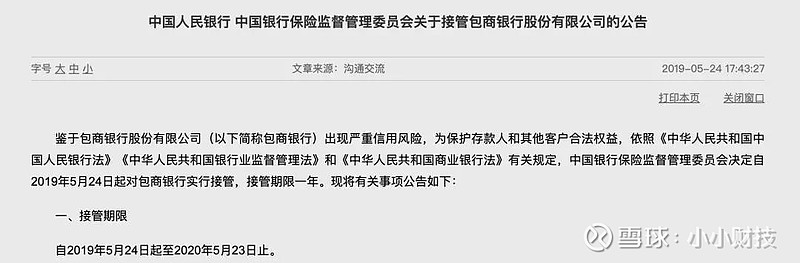

前两天,一个地方小银行“包商银行”,突然刷爆朋友圈。

原因是央行和银保监会公告:

所谓新闻越短,事越大。有朋友这个新闻可会懵圈,脑子里瞬间浮现出无数老百姓涌进银行大门挤兑的民国电视剧场景。 你可能也想问:如果银行出事,咱们的存款、理财产品怎么办?

其实包商银行被接管后,央妈马上贴心地发布了答记者问,里面就有你关心的问题。我给大家划一下重点:“包商银行的个人存款本息全额保障”。首先,包商“被接管”,不是清算和关闭。按照新闻发言人的原话,就是包商银行“事实上获得了国家信用”,大家的存款一分钱不会少。 退一万步,就算银行真的倒闭了,也别慌。2015年中国出台的《存款保险条例》——明确规定“存款保险实行限额偿付,最高偿付限额为人民币50万元”。也就是说,无论你在哪家银行存钱,只要存款金额不超过50万,就不需要担心一毛钱的损失。 现实里,如果银行出了问题,央妈也会努力帮忙扛下来,像包商银行这个事情,50万以上国家也确保安全。 但这里有一个前提,这个制度,针对的是你放在银行的存款,如果是其他性质的理财产品,就不是这么回事了,后面我会详细说。

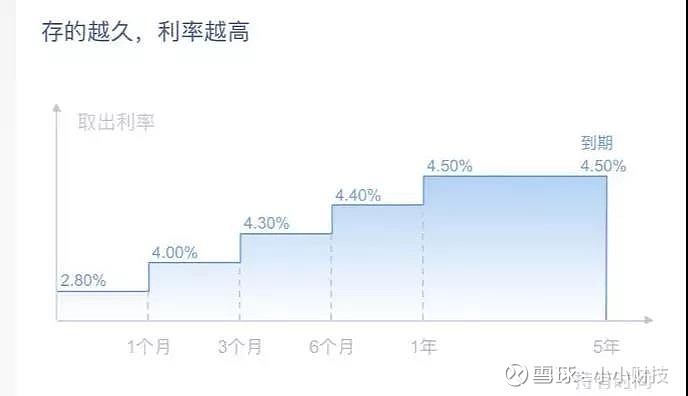

包商银行这件事,也反映出来目前很多小银行的经营水平参差不齐,不小心就会玩脱。所以,为了防范未然,央妈也在不断出招加强监管。最近就有一个和我们理财息息相关的新监管政策,也是小伙伴在后台问得比较多的事情。 前几天有媒体披露,监管部门要求银行清理、排查一些涉嫌变相高息揽储的“智能存款”。比如我最近介绍过的分档计息活期存款,本质上是活期,但又可以按存入天数,享受定期存款利率甚至更高,就可能在清理范畴。

分档计息存款举例 这种产品本质是存款,自然也受到存款保险制度的保护,也就是50万以下必须刚性兑付。对我们来说,收益好风险低,所以我一直在推荐。但对银行其实是不划算的,只是小银行为了快速实现做大存款规模的KPI,才给了我们这样的便宜,监管层可不想手下的银行们一个个这么玩。新闻出来后,很多人首先担心“富民宝”等网红创新型存款的安危。其实,对这类存款创新,官方态度一直是限制的。实际上,从产品端看来,几个大的银行创新型存款代销平台,无论京东还是百度,高息活期是越来越少,更多的是持有三个月以上收益率才能拿到4%。以前我推荐过的产品,越来越难买,利率也一直在降。咱们,且买且珍惜吧。既然是存款,在产品下线前,都可以放心买。就算下线了,也不会影响你已买产品的收益和安全。

按照央妈定的基准,银行存款一年期利率是1.5%,三年期利率是2.75%。各银行可根据自身情况进行一定上浮,但大银行一般不会超过50%,小银行相对更宽松些。 上面说的那些基于存款的创新产品,也就是在这个范围内玩花样,让你活期操作,享受定期利息。而你买的银行理财产品,利率看起来没高多少,但产品性质就完全不同了。也就是说,你买理财产品的这些钱,虽然也放在银行,但完全不受《存款保险条例》的保护。 去年国家出台的“资管新规”,明确提出了资管业务不得承诺保本保收益的要求。在这之后银行的理财产品都会是非保本型,而过去推出的保本理财,则会逐渐缩量和清退。比如很多朋友爱买的是银行T+0产品,收益率也就3.5%左右,虽然风险等级较低,但这其实是“非保本浮动型”理财。

某银行T+0理财举例 但也不用盲目害怕,银行的大部分产品还是低风险,适合保守和稳健型投资人的。当然,理财产品不是存款,买前必须看合同,了解清楚产品发行方的发行资质、资产管理能力、风险控制能力、信息披露规范度、整体经营状态等情况。正规产品都有编号,这些信息在“中国理财网”都能查到。

中国理财网,网页链接

你可以通过查询确保自己买到的是真正的银行理财产品,而不是被某个银行销售个人忽悠了。里面太专业的术语如果看不懂,一个简单的参考原则是,注意尽量选择大银行和风险等级较低的(比如R1、R2)产品。 还有什么不清楚的,下方给我留言吧。银行的监管变化和产品变动,我也会盯紧,及时给大家解读。