$这个规律我不知道你们发现没有,反正我是靠观察+交学费得出的结论。

今天要总结规律的是4个票:

英科医疗 $中远海控(SH601919)$

$彩虹股份(SH600707)$ $九安医疗(SZ002432)$

从我做九安伊始,我就记录了这几只票的历史高点信息。文字不直观,用图来说明。

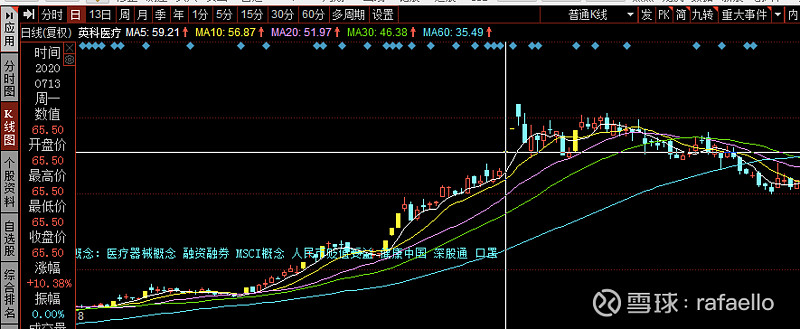

1、英科医疗

业绩第一个高点:2020-7-15日

20Q2 业绩预告 2020-7-10日

此时为第一次业绩反转,后Q3业绩更佳,但10.28日业绩公告后股价无反应

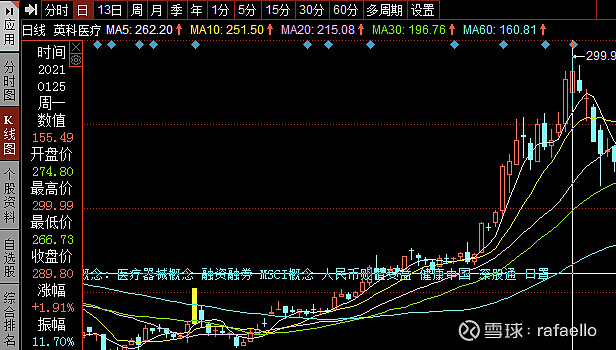

股价最终见顶为2021-1-25日

1.25日正好为年报业绩预告日期

因此英科医疗2次顶点无偏差落入业绩预报日期。但英科医疗股价见顶时间早于业绩顶点。

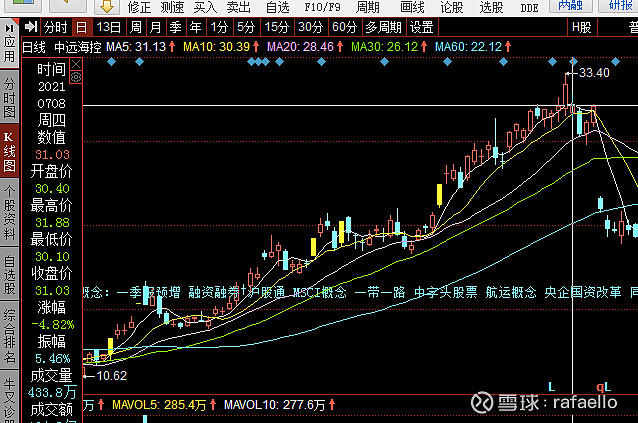

2、中远海控

21-4-7日 21Q1业绩预告。出现第一个小顶点

后21-7-8日 21Q2 业绩预告,股价直接出现最高点

因此中远海控2次顶点无偏差落入业绩预报日期。但股价见顶时间远远早于未来业绩顶点。目前中远的单季度业绩仍在新高。

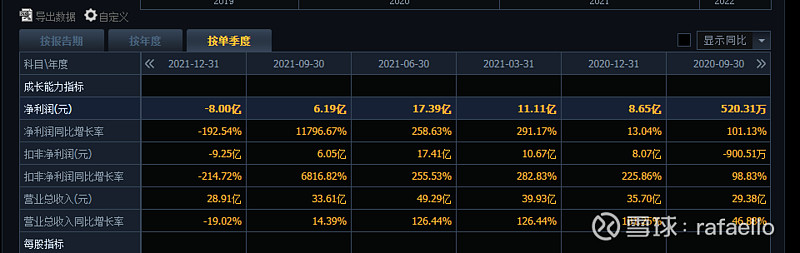

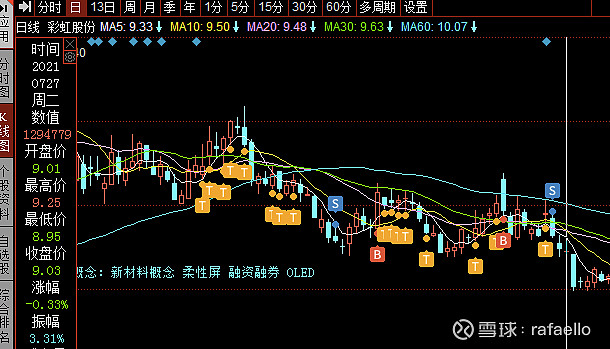

3、彩虹股份

这只是我基本完成参与全程的业绩反转票

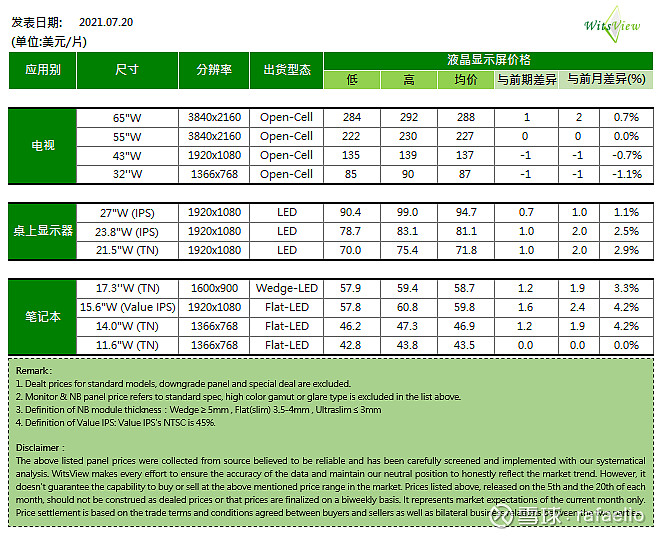

业绩反转出现在20Q4,但是第一波妖股拉升来源于面板行情突然暴涨50%以上。先于业绩报告。后短线炒作回落。

公司2021-4-16日发布Q1业绩预报

股价于4.7日提前见顶。

而实际上21Q2业绩更佳。为什么股价Q1见顶?原因是面板行情。

5月涨幅放缓,还不是跌!

而面板降价到了7月下旬才出现缓降,而苛刻的A股市场提前一个季度预判!

由于不相信Q2业绩变差,我硬抗到了7月底面板行情变差。13元没,9块多走的!利润疯狂回吐!

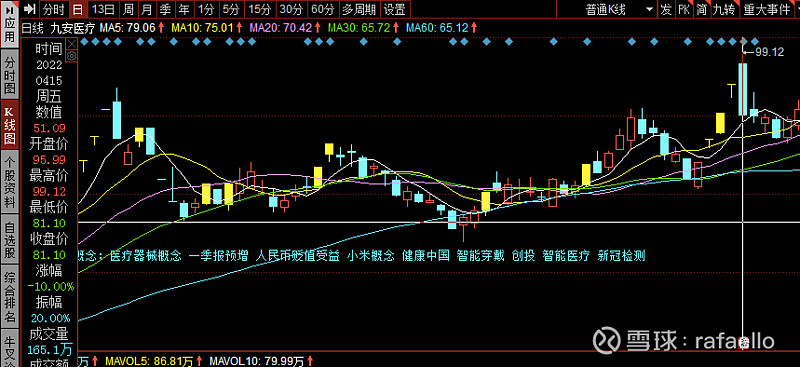

4、九安医疗

业绩于Q4出现逆境反转,股票从11月开始被疯狂炒作。

因为第一波炒作已经10倍,因此股价先于Q4业绩预告见顶88.88

后于22-4-12日发布更劲爆的Q1业绩预告,股价冲破前高到99.12见顶。

为什么所有的股价高点都和业绩预告有关系?

个人观点:

1、业绩票的最大利好落地,兑现

2、潜伏盘获利了结

为什么所有的股价高点都早于业绩高点?

个人观点:

1、大A太卷了

2、业绩明牌,预期差变小。研究的人多了未来变得更为可知

3、市场觉得这些票都是周期票,业绩不可持续性。

是否如此?

1、英科医疗证明是周期票。完全受益疫情

2、中远海控还在增长,未知

3、彩虹股份完全的周期票,业绩回到爆亏

虽然加入过MSCI,至死没有等来机构

4、九安医疗完全受益疫情,Q1业绩不可复制

如何判断哪个季度才是最高点?

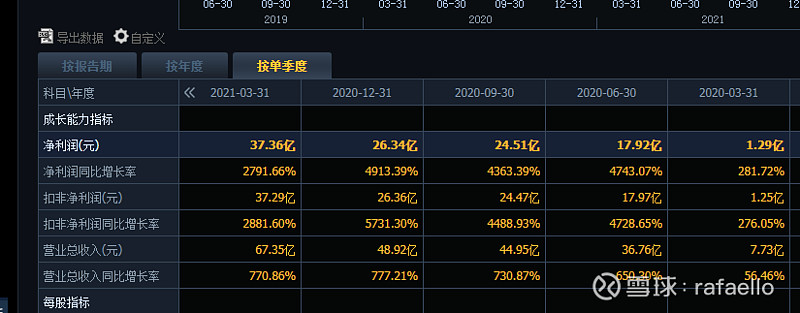

而英科医疗在业绩持续走好的情况下,回调深度达到34%。

也就是说,需要预期差。超过市场认知的业绩和持续性才是市场买单的。

市场是既要又要。既要利润超预期又要持续性可想象。

比方说,彩虹股份Q1 11亿,Q2 17亿,市场还是不满足。因为我当时就算出这个数了。大家认为理所应当,担心的是Q3。

而比如九安Q1 143亿,Q2 可能现在只有20-25亿。那么如果Q2实际上却是60-80亿呢?那也许就是超预期?还是说市场需要你证明Q3还有80亿?

有些东西是走出来才会知道。

我们交了学费只能总结,留下思维钢印。否则只能再吃面。

以上分析只做个人笔记,不做推荐和判断。