汇总分享波本周各家机构策略观点。

1、本周分析师态度

毫无悬念,本周分析师仍然延续了上周清一色谨慎观点,认为震荡未完。

其中安信陈果观点具有代表性:

经济增长尚难言见底、通胀预期存在上行风险、股票市场供给增加、中美签署第一阶段协议时间尚不确定、当前盈利兑现并不充分等因素影响下,预计市场短期仍将以震荡下移态势为主。

2、高估值白马为什么跪了?

本周分析师讨论的焦点在:为什么后半周高估值白马突然跪了?

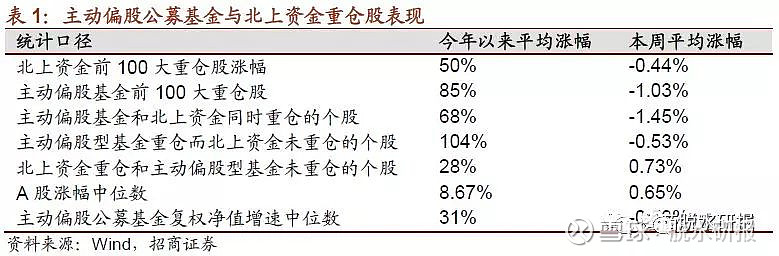

招商张夏通过数据分析,找出了背后“真凶”:

他发现,跌幅最大的一组股票就是主动偏股基金和北上资金同时重仓的个股,其次则是主动偏股基金前100大重仓股,然后是主动偏股型基金重仓而北上资金未重仓的个股。

这说明什么?

机构和北上资金,正从抱团取暖,走向了信任崩塌,从而发生了目前的“囚徒困境”——

北上资金选择卖出公募基金重仓的个股,但是不卖公募基金不重仓的。所以,北上资金重仓而公募没有重仓的个股组合还是涨的。

而公募基金不仅不相信“盟友”,也开始不太相信自己人,大幅卖出主动偏股基金和北上资金同时重仓的个股,如果北上资金没有重仓,那就小幅卖出。

那么究竟是什么触发了信任崩塌?几个因素:

广发戴康认为,高-低估值的剪刀差触及历史极值是核心。表明市场长期问题短期化,共识过于一致,而当前的流动性环境不支持高估值品种继续“上拔”,高-低估值品种倾斜的天平有继续修复的动能。

国泰君安李少君对比历史数据发现,医药和白酒体现了较高的估值溢价——相较2018年1月高了50%左右。

短期的诱因包括:

1)近期的风吹草动:中美关系再度蒙上新的阴影+MSCI下一次MSCI上调权重因子的时间尚不确定;

2)绝对收益落袋为安、相对收益抢跑了结:19年是基金高收益但排名拥挤的一年,收益率横向对比更高、方差横向对比偏低,因此排名拥挤下机构投资者对“落袋为安”保持高敏锐度。

而数据证明,机构已经开始换仓:

11月22日医药、食品饮料等强势行业下跌超过2.5%,而偏股及普通股票型基金当日净值跌幅中位数仅有-1.2%,从10.25与11.22两个市场风格极端的交易日来看,11.22股票型基金收益率散点分布较10.25月相比更加远离食品饮料、电子行业表现,均表明11月相对收益投资者的换仓已经发生。

3、高估值白马跪了之后,买什么?银行、建材是最大公约数,周期股存争议

广发戴康认为,历史上年末“逆袭”行业的第一特征在于“低估值”。继续强推“地产链三剑客”——重卡、建材、工程机械。

他认为地产链条的ERP(股权风险溢价)目前多高于均值+1倍标准差,这意味着投资者对于地产投资担忧程度处于历史高位,预期与潜在的改善事实存在强烈反差,促使“双低+双高”(低估值+低配置+高股息+高确定性)的“地产链三剑客”的价值继续被挖掘。

国泰君安李少君则推荐关注银行和建材板块,其中认为当前银行龙头的估值情况与2018年1月类似,但盈利状况修复幅度在10%-50%左右,这意味着估值溢价相较医药和白酒更低。

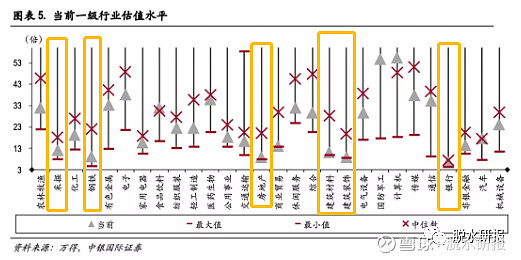

另外中银国际王君梳理了目前所有行业估值情况

认为低估值板块成为近期资金配置首选。其中低估值板块包含上文提到的地产链(房地产、建筑建材)、银行,及部分周期行业(钢铁、采掘等)。

关于周期龙头的反弹,分析师们存在分歧。

王君认为,基本面复苏预期短期尚难以证实,支撑周期行业的基本面逻辑尚需观察。

而安信陈果认为,周期股的反弹具备逻辑,至少低估值高分红的周期行业龙头公司在未来一个阶段中具备相对收益。

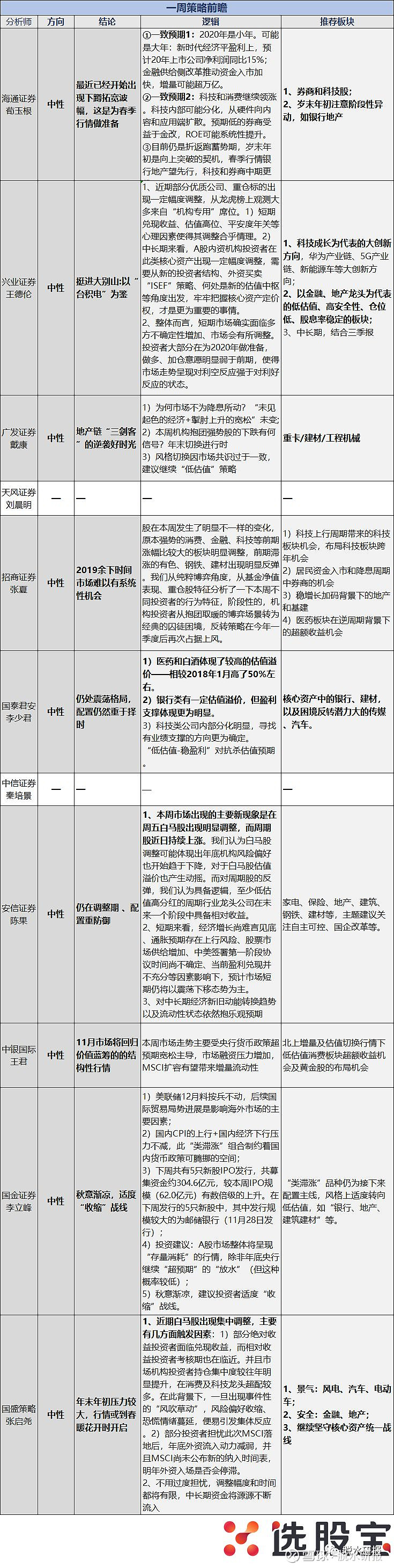

以下为本周分析师详细观点:

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎