最近基金年报公布了,很多人都关注,张坤,谢治宇,董承非,朱少醒,葛兰等明星基金经理人气旺关注度高,我就不说了。

欢迎关注:投基摸狗

我说几个我关注的年报:

一、景顺长城韩文强

景顺长城的杨锐文从三季报四千字长文火了,有了“杨文长”的称号,然后又因为84年出生,满头白发被关注,但是这次基金年报杨锐文基本沿用了四季报的内容,所以我就不多说了。

但是我发现了另一个景顺长城的基金经理韩文强。

景顺长城有刘彦春,杨锐文等人,所以韩文强在景顺长城的基金经理中关注度不高,但是倒是挺有意思的。

年报绝对不只是写了四千字那样简单。

1、择时

现在大家知道易方达张坤,或是景顺自己的刘彦春等基金经理,很多时候就是一个股票拿几年,高仓位不择时,不过韩文强倒是有意思,公开在年报里面写了自己择时,还是三次择时。

而且韩文强还把每次择时的判断和逻辑,以及成功与失败都写了,算是一个比较实诚的人。

2、看好低估值

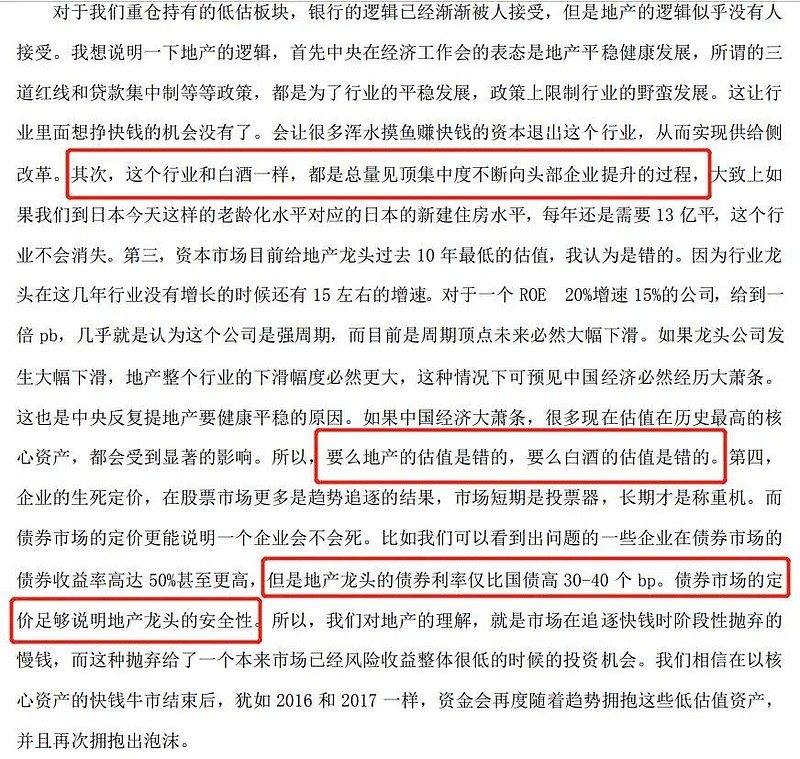

白酒(消费)、医药和科技这样赛道股估值不低,大家都知道,韩文强倒是在年报里面写了这样的话。下面一整段来自韩文强的年报原文:

在四季度高估值板块继续高歌猛进的时候,我看很多人在讲芒格语录说“要在鱼多的地方打鱼”,论证自己坚持高估值的核心赛道的正确性。他们忘了, 芒格还说过,“如果你知道你在哪儿死,就千万别去那个地方”。据我入行这十来年的观察,大部分成功投资者都死在持有高估值泡沫上,这次也不会例外。

我看了看他的持仓:一水的低估值,大金融、地产和水泥。

3、地产

因为近期银行表现不错,韩文强倒是在年报里面写了地产的投资逻辑,我觉得韩文强写的很好,我就不摘抄,直接发全文,供大家参考。

韩文强应该是少有的在报告里面公开写看多地产和地产投资逻辑的人,难得。

韩文强的金句“要么地产的估值是错的,要么白酒的估值是错的”等等,我也标注了。 $中证白酒(SZ399997)$

二、中泰证券资管姜诚

这伙计相对其他大牌基金经理来说,知名度不高,年报写的也很简单,我全列出来。

总结一下就是:

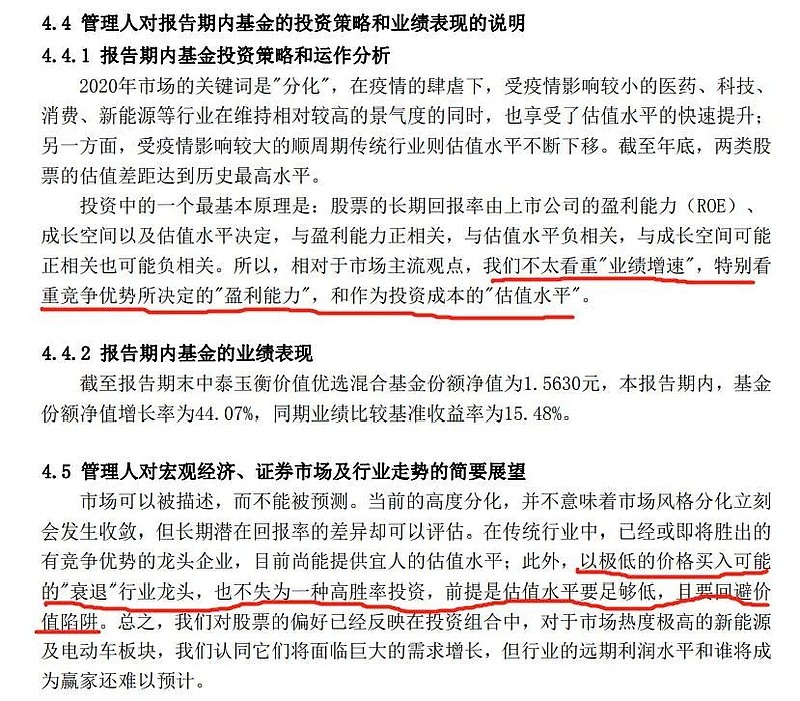

1、极低估值买所谓的“衰退”行业龙头,人弃我取。

2、不看重业绩增速,看重盈利能力和估值。

这个人写的很简单,泥沼老师你为啥提他?

因为吧,他们也是特别能写。但是中泰证券资管的能写和景顺长城的能写不一样。

景顺长城的特点是季报特别能写,比如杨锐文,比如韩文强,中泰证券资管的特点是平时特别能写,典型代表就是姜诚和田瑀(yu,三声)。

可以去他们的公众号订阅。

别问我咋知道的,基民柠檬老师跟我说的,要不我还真没发现,惭愧。

总结:

1、景顺长城和中泰证券资管都挺能写,只不过表现的地方不一样,景顺长城是定期报告特别能写,中泰证券资管是平时特别能写。

2、之前我提过一个口号“股票肖志刚,债券看过钧”,意思就是这两个基金经理的定期报告写的比较多,大家值得看看,可惜肖志刚离职以后,就剩下半句“债券看过钧”了。

我现在在想要不要改成“股票看景顺”或是“股票杨锐文”啥的,当然我还是不大确定,还得继续观察一下。

3、很多人对杨锐文持仓有一些看法,当然我还是说杨锐文不跟风不买热门股的风格,基本上决定了杨锐文不会是年度冠军,但是杨锐文算是一个爱思考的基金经理。

4、虽然我这篇文章开头就说了,我不会说著名基金经理的年报,因为他们关注度高,很多人都会写。不过我结尾还是用一下易方达张坤年报里面的一句话:虽然能力有限,但我将全力以赴,最大限度把认知水平投射到基金的投资决策中来。希望能够选出优质的企业,长期持有并分享企业的发展成果。

欢迎关注:投基摸狗