【图说投资】历次历史大底的比较研究

记得有朋友在老齐的知识星球粉丝群里提问,说之前几次大底,股市的市场估值是怎么样的,当时我没有数据,所以回答了个大概其。最近翻研报的时候,随手翻到了一个统计,可以拿给大家看看。

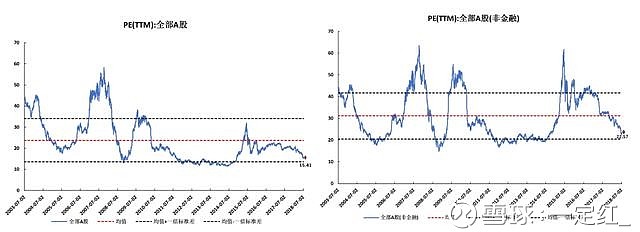

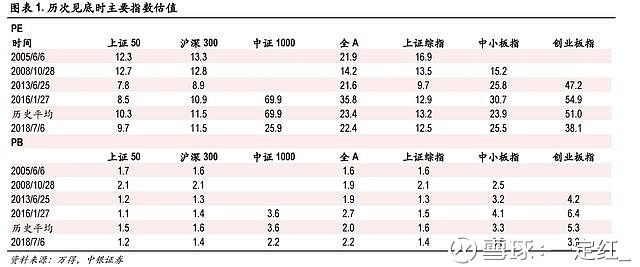

这是历史上的5次大底,分别是2005年,2008年,2013年和2016年的熔断之后,剩下就是这次了。我们分指数来看,上证50指数,在2013年6月最悲观,PE是7.8倍,PB是2.2倍,而现在PB已经与当时趋同,而PE稍高。

如果要折算一下的话,上证50的7.8倍极值市盈率,大概在1930点附近。大概就是2016年2月份时候的位置,向下顶多顶多还有20%的空间。

听起来很可怕吗?其实并不是很可怕,我们早就说过,你定投的最终成本比最低点高20%,你就算成功了,所以我们上个月刚刚恢复了上证50的定投,目标是30个月,如果上证50一路向下,我们就一路加仓。如果他出现极端情况,我们刚好捡便宜筹码。有人问他现在涨了怎么办,除非他现在就深V向上,否则在这里横盘震荡筑底,我们也基本能吃到一个比较理想的低成本。而他刚刚经过大跌,马上就重新走出牛市的几率极小。所以我们用定投,完全有机会建仓。不用太过于心急,心急吃不了热豆腐。

沪深300跟上证50指数类似,也是比2013年6月的极端情况高了20%左右,所以不用太过着急,这其实符合我们的判断,我们一直说食品饮料一直还扛着没跌呢,一旦他们开始下跌,完全有可能把指数再带低20%

后面的中小创,基本都是历史最低估值水平了,所以参考意义已经不大了。如果从行为金融学的角度出发,时代在变,科技在变,资本也在变,唯独是人性不变,在危局中的悲观程度都是一样的。而每一次悲观都会有各种各样的理由,比如这次大家都在担心注册制,其实去年发了438只新股,美国是注册制也就上市了174家公司,所以注册制也就这样了,不会比这种审批制更糟了,有审批制在这,退市制度始终是缺失的,因为哪个公司都是你批准的,你让谁推下去也不合适。这就是一种道德绑架,而注册制之前,一定是改革退市制度,你要上400多支没问题,你一年也得退下去400多支,这才是一整套注册制体系,美国就是这样,几十年来人家上市总量和退市总量基本相等。不会像我们只吃不拉。

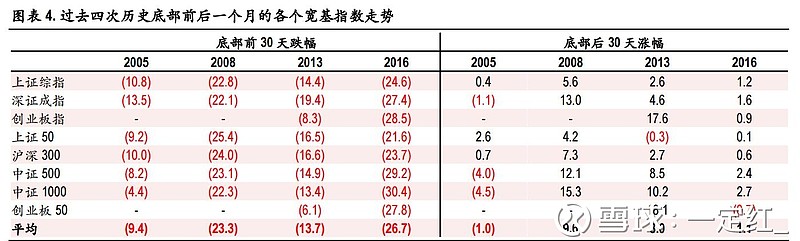

有点扯远了,还是回来看图吧,基本上历次大底一定会有一个特别可怕的鬼故事。而鬼故事的吓人程度其实都是一样的。

在大底形成之前,往往会有一波加速下跌,跌的惊天地泣鬼神,然后就是韭菜们纷纷夺路而逃。之后看到市场反弹,再也不敢回来了。这个心理阴影至少让他,1年不敢进入股市。大家现在也可以去找人聊聊,你就跟对方说你要炒股,你看好股市,你听听对方什么反应,10个里面如果有8个说你疯了,那么你应该更有信心才对,说明这8个人短期内不会回到股市了。

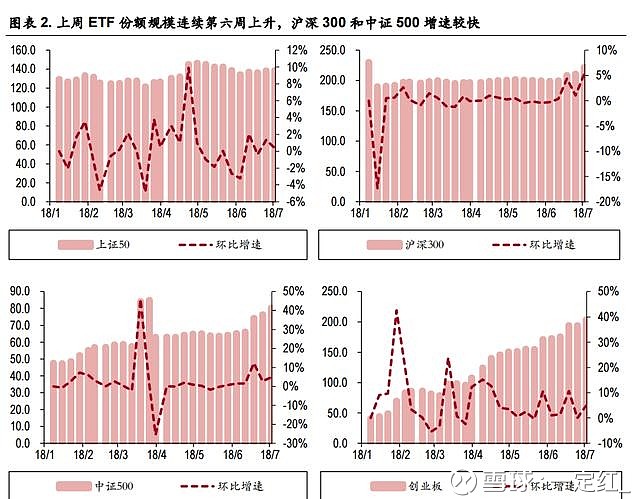

再看看大资金的行动,其实市场并不悲观,被视为大资金风向标的ETF已经开始悄然增长,特别是创业板和中证500,增加的趋势很明显,证明价值投资者正在悄悄的进村,打枪的不要。他们已经拿回了不少的仓位,对于价值投资者来说,在他们吃饱仓位之前,并不会主动推高价位,那样也就意味着成本反而更高。他们就是这么慢慢吃,大跌就多吃点,不跌的时候就少吃点,以防止推高价格。

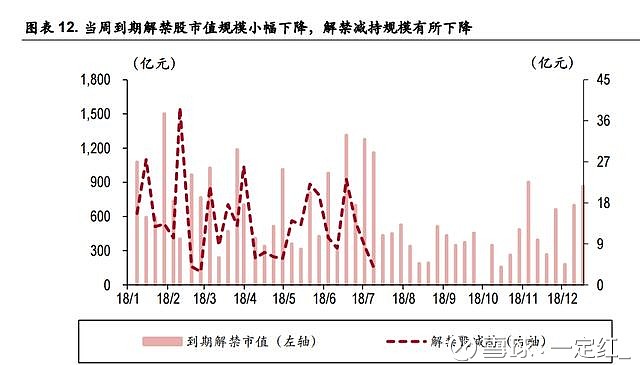

不过7月份可能还有个问题,那就是接近规模有点多,特别是第一周,但基本上已经过去了,从这周开始解禁的规模明显减少,这种状态一直会持续到年底,这有利于后面的行情表现。

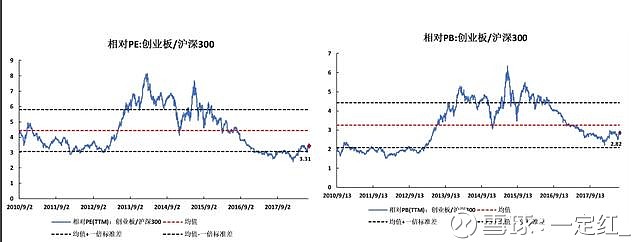

从风格来看,目前这波大盘的行情正在筑底,未来偏向成长的概率非常大,现在的走势非常类似于2012年,在一个标准差下方盘整,然后2012年底爆发中小创行情。今年会不会 同样复制呢?我们拭目以待。

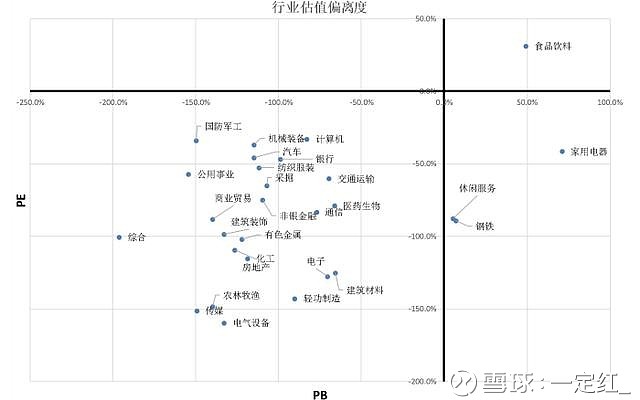

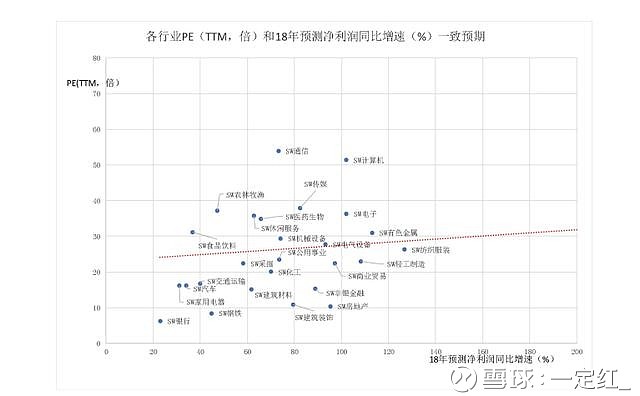

最后看下行业,就目前来说,大盘的风险全部集中于食品饮料,这个行业估值还相对较高,在红色区域,也在均值上方。其他行业基本已经快调整到位。有兴趣的朋友可以来知识星球找齐俊杰的粉丝群,我们一起聊聊投资机会

点状图似乎更加明显一点,传媒电气设备轻工制造,电子,这些行业未来出现机会的可能性较大。而家电,食品饮料,还要进一步回避。

从利润增速与市盈率的匹配上,也就是我们经常讲的PEG,红线下方的行业,匹配度较好,所以两张图可以叠加起来看。

数据来自:中银证券、华鑫证券