每季度末,作为银行股投资者来说,除了要关注不同银行的季报以外,最重要的信息当属银保监会发布的季度监管数据,以及央行发布的货币政策执行报告了。这篇文章就从这两个官方报告着手,聊聊当前行业的一些重要变化。

首先是货币政策执行报告,里面透露的最重要的信息,一是贷款利率继续下行,二是对货币政策预期引导措辞上的改变。

9 月贷款加权平均利率为 5.62%,比 6 月下降 0.04 个百分点,同比下降 0.3个百分点。其中,一般贷款平均利率为 5.96%,比 6 月上升 0.02个百分点;票据融资平均利率为3.33%,比 6 月下降 0.31 个百分点;个人住房贷款平均利率为 5.55%,比 6 月上升 0.02 个百分点。

可以看出,一般贷款利率和房贷利率并没有下降,甚至微升,整体贷款利率下行主要是由票据融资利率下降较多导致的。但是现在LPR加点模式下,由于MLF利率下降,再加上今天(11月18日)央行的7天逆回购利率这样的公开市场操作利率的下调,进一步宽松银行间市场的流动性,未来贷款平均利率继续缓慢走低将是大概率事件。叠加当前整个银行业负债端成本相对刚性的约束,行业息差水平将被逐步挤压,对盈利能力会造成一定的压力。

央行强调货币政策保持“稳健中性”的总基调,删掉了“把好货币供给的总闸门”,“坚持房子是用来住的,不是用来炒的”。

这两个重要的措辞变化,其中意味,大家可以仔细品读。老夏提示,现在经济下行压力明显加大,货币宽松的力度要更猛一点儿,对地产融资的收紧压力要变得小一些,对地产的政策要更加宽容一些,这里也提示地产股的估值修复机会。

当然这篇文章我们主要还是聊聊银行。

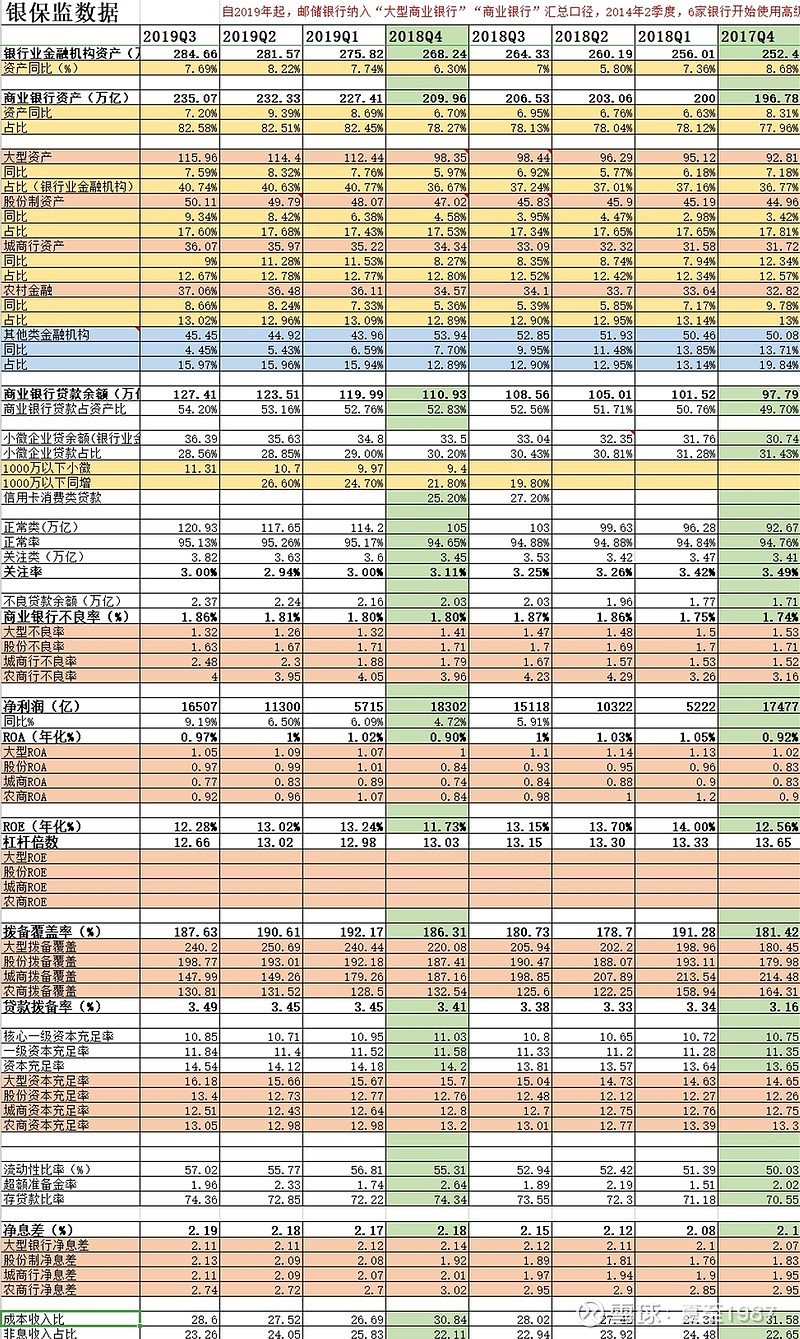

接下来是比较重要的,银保监会的行业监管数据,我整理后发出来,各位银行股的投资者也可以保存留用:

信息量比较大,我们挑选关键信息做一个分析:

1、规模指标

整个商业银行的资产规模增速在三季度出现了一个明显降速:

股份行和农商行的资产规模增速继续修复,而城商行和国有大行小幅回落。可以看出整个商业银行资产规模增速由半年报的9.39%下滑至7.2%,主要是因为其他类金融机构的拖累导致的。我们观察上市银行报表,他们的资产规模增速还是不错的。

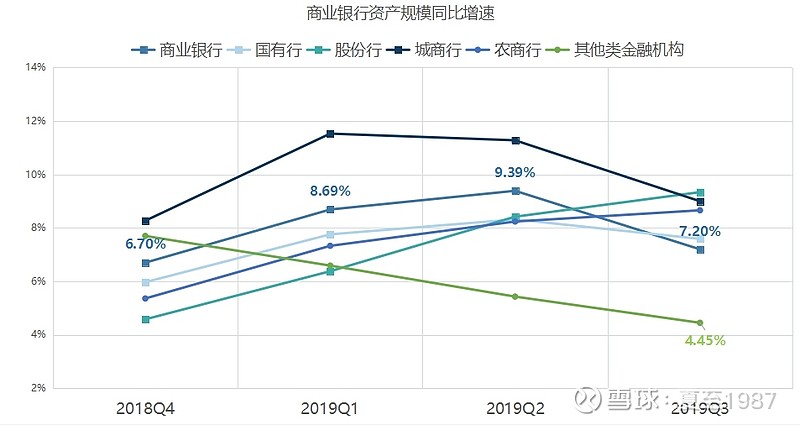

在各类资产中,贷款余额在3季度末达到127.41万亿,占总资产规模的比例达到54.2%,呈逐季提升,整体的资产结构仍然在向着贷款进行调整,延续了最近几个季度的趋势。

2、盈利能力指标

盈利能力方面,我一般不看净利润增速,不是说这个数据不重要,而是因为它并不是估值的关键指标。

这里需要说明一下,很多人盯着银行股的净利润增速,分析5%和6%之间的区别,看个位数增长和两位数增长之间的区别,其实完全没有必要。为什么这么说?因为分红比率的些微差别,比如有的银行分红比率30%,有的25%,有的20%,在同等ROE水平下,会导致明显的净利润增速差异。有的银行ROE微升,有的微降,体现在净利润增速上,差别一样很明显。而且净利润这个指标的硬伤是无法衡量增发、回购、可转债转股这样的导致净资产一次性变动事件的影响。总的来说,这个指标很废。

由于大部分银行股价处在破净或接近净资产的范畴,所以考虑ROE的变化趋势显然是最科学的和最有效的:

从上图可以看出,2019年三季度商业银行整体的ROE并没有止住整体下滑的趋势,注意这里的数据是年化后的。由于行业的特殊性,利润集中在每年的一季度释放,费用在四季度结算,所以ROE在一年中有一个前高后低的走势。这里说的整体下滑,主要是和上一年度进行对比,是一个同比的趋势。

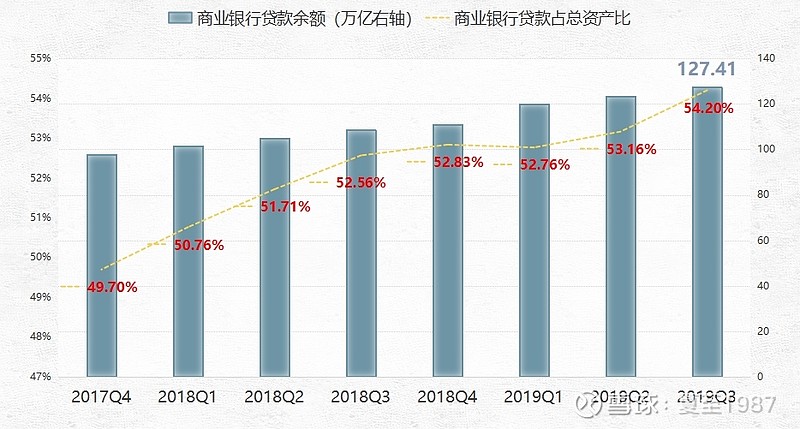

ROE是由ROA和杠杆倍数相乘得来,这里继续进行拆解:

可以看出,ROA下滑的速度不甚明显,2019Q3由上年同期的1%降低至0.97%,拖累ROE持续走低的关键因子是杠杆倍数,由13.15倍陡降至12.66倍,降幅达到4%。这个数据在今年半年报曾出现过短暂翘尾,但是三季度末有点儿崩的意思,说明银行业总资产规模的增长速度远远落后于净资产的增长速度。

后期杠杆倍数能不能有所反弹呢,也就是说银行的杠杆还能不能再加起来?我觉得有两个关键因素,一是贷款的需求能否持续释放,一是银行的风险偏好,对经济未来的预期能不能好起来,还有存款准备金率能不能再降一降,这些在短期内看起来不会有太大的起色,需要半年左右慢慢磨底,给经济复苏一点儿时间。

那么我们再看看盈利能力的分项,息差、非息收入、成本费用的情况(信用成本后面再谈)。

净息差方面,整体还在往上走,单季度提升了1BP至2.19%,这有点儿超预期了,但是如我们前面分析,贷款和投资端的收益率是一直往下走的,负债端的成本又相对刚性,未来几个月息差开始掉头向下是比较确定的事情。

分银行类别来看:

大型银行净息差如期下行,这里的增量主要是股份行和城商行贡献的,但是我们知道其原因是受益于银行间同业市场流动性宽松的影响,股份行和城商行有机会用低成本的同业负债去置换存量高息负债,到2019年年末这个时点,利好已经要吃干吃净了。所以我们维持整个行业息差平稳并开始缓慢下行的判断。

成本收入比和非息收入占比方面:

二者互有涨跌,互相抵消,且波动较小,没有太多的分析价值。

接下来我们看看银行业整体的风险状况。

3、风险指标

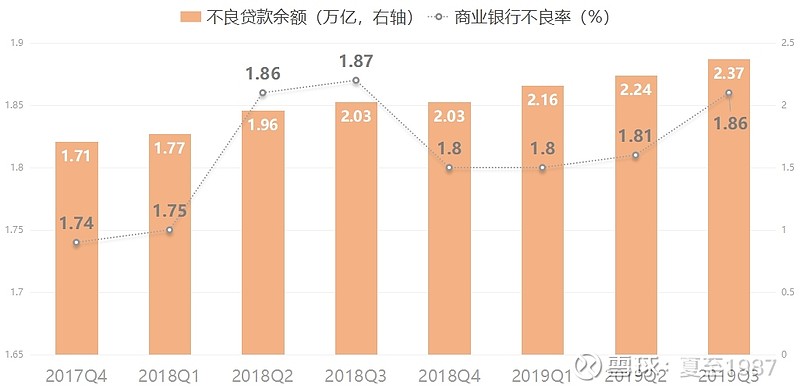

从不良贷款余额和不良率的角度:

可以看出不良率在2018Q4-2019Q2的半年时间内是比较稳定的,但从2019Q3开始有一个明显的跳升,增长5BP至1.86%,说明经济下行的压力终于开始传导到银行体系的资产质量上来。

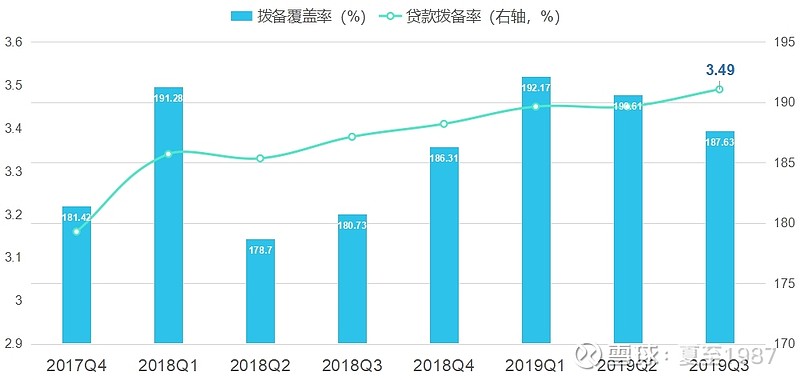

从拨备的角度:

贷款拨备率在2019Q3达到3.49%,但是拨备覆盖率降幅明显,较中报的190.61%下降了3个PCT,主要还是不良率抬头导致的,这也是没有办法的事情。

4、银行业的实际风险

在本轮经济下行的过程中,我发现了一个奇怪的现象,就是银行业绩的表现相较于经济本身更有韧性一些。本轮经济衰退的起点是2018年5月,当月制造业PMI达51.9的峰值后开始拐头向下,从2018年12月开始转负。而银行业的不良率(还原拨备数据后)从2019年Q3开始才出现明显的升高,且升势比较温和,且恶化的速度远远低于2014年-2016年那三年的经济萧条期。一般来说,从经济减速传导到银行体系上,有一个半年左右的滞后期,但这次传导的速度很慢,传导的烈度很低,这是我疑惑的地方。

经过我的一些分析,主要原因是银行业从上次不良风险大爆发的泥潭里爬出来后,风险偏好一直处于比较谨慎的状态,只在零售贷款方面(房贷+消费贷)进行了主动扩张,而受经济周期影响较大的对公贷款方面则始终处在战略收缩期。

从小微企业贷款投放上我们也能发现一些端倪,看这样一组数据:

小微企业贷款余额近两年虽有增长,但占银行业总贷款的比例却一季不如一季,从2017Q4的31.43%萎缩到28.56%。所以我们天天喊着要给小微企业信贷支持,加大放贷的力度,“两增两控”,看起来只是监管层的美好愿望。落实到具体的贷款主体银行本身,都是各怀鬼胎,能少放的就少放。以至于最近两期监管数据发布时,已经剔除了对小微企业贷款余额同比增幅的表述,这粗略一提1000万以下小微的情况,所谓报喜不报忧吧。

从我们投资人的角度来看,这也说明现在银行业的风险其实是处于一个完全可控的状态,偶尔出现一两个银行破产、挤兑、被接管的新闻,也都是那些不知名的犄角旮旯里的小银行、土银行,不影响大局。而且上市银行,我们可以投资到的银行,素质是非常好的,大家可以放心。

最后给本文做个简单的总结,整个银行业的盈利能力正处在一个缓慢筑底的过程,离双击还远的很。不良风险虽然开始暴露,但总体是相对可控的,而且上市银行的基本面明显要优于银行业整体,叠加目前较低的估值,防御属性明显,具备较高的配置价值。

感谢您拨冗读完此文,我是坚持满仓A股50年不动摇的夏至1987,您可以关注我,或我的同名公众号:夏至1987,我将持续为您带来有价值的原创内容。

扩展阅读:

2、站在9月看银行