个人对于投资组合预期收益率是三年一倍即年化26%(当然最差也要达到五年一倍即年化15%,否则就要考虑是否还有做主动投资的必要![]() )。由于是做组合投资,所以在构建投资组合时,需要求每只股票未来三年预期收益率均达标才会纳入组合。又已知市值=净利润*PE,所以我们在未来能拿到的收益率仅与净利润和PE这两个指标有关(三年期暂不考虑分红因素)。

)。由于是做组合投资,所以在构建投资组合时,需要求每只股票未来三年预期收益率均达标才会纳入组合。又已知市值=净利润*PE,所以我们在未来能拿到的收益率仅与净利润和PE这两个指标有关(三年期暂不考虑分红因素)。

经过一段时间的分析梳理,今天给大家看下酒中龙头茅台和五粮液未来几年的业绩预测及潜在投资收益率情况。

一、贵州茅台

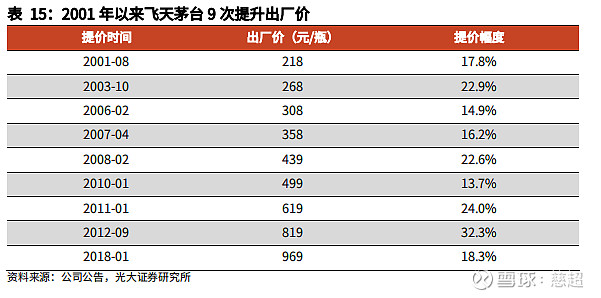

贵州茅台享有国酒美誉,品牌力第一,供需端矛盾长期存在(出厂价969元,指导价1499元,终端零售价3000元左右)。所以研究贵州茅台的主要矛盾是高端酒产量及出厂价调整。

贵州茅台当年基酒产能基本决定了5年后销量,所以已知前5年产量,基本可预期未来5年销量(公司会有微调)。

用四年前产量*80%来预估当年销量(历史规律,有一定误差),可知2022年和2025年茅台酒销量有望大幅提升。

茅台已经近四年没提高出厂价,而近两年茅台提价呼声高涨(当然都是股东在提啦![]() ),新任董事长丁雄军上台后曾表述会用市场化手段来解决眼前问题。结合近期茅台管理层去五粮液调研学习,五粮液和泸州老窖纷纷提价,预期茅台在2022年提价的可能性极大,悬念无非是把出厂价提高至1199还是1299元。相对目前969元的出厂价,提价幅度分别为24%和34%。

),新任董事长丁雄军上台后曾表述会用市场化手段来解决眼前问题。结合近期茅台管理层去五粮液调研学习,五粮液和泸州老窖纷纷提价,预期茅台在2022年提价的可能性极大,悬念无非是把出厂价提高至1199还是1299元。相对目前969元的出厂价,提价幅度分别为24%和34%。

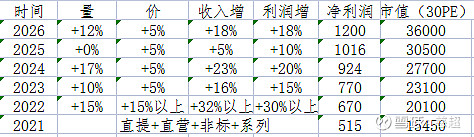

如果“十四五”期间茅台酒出厂价仅提高一次,结合系列酒发展势头及直营比例提升,后五年业绩基本可以模拟出来了。

预期2025年茅台净利润可以破千亿大关,给30倍PE就是30000亿+市值,而目前茅台市值26000亿,透支了未来2-3年业绩。如果茅台跌到20000亿以内买入,将赚取未来利润增长的回报,即15-20%的潜在收益率。如果想要达到三年一倍的收益率,需要等待更好的价格或者期待茅台未来几年发展超预期,而两者都存在不确定性。

二、五粮液

五粮液品牌力仅次于茅台,在1000-1500元价格带较强势,主要承接茅台酒供给不足的外溢需求。五粮液业绩可预测性虽没有茅台这样强,但同属于国企治理,都带有一点计划经济的味道,因此五粮液管理层对于“十四五”计划产销量、业绩预测具有一定指导意义。(过去十年五粮液给出业绩指引,仅2013和2014年两年未完成;茅台仅2013年一年未完成)

五粮液管理层在“十四五”计划以及不同场合中透露:

1、预计十四五期间,五粮液高端产能供给年增长超过5%;

2、十四五期间,第八代五粮液投放量2万吨以上,十四五末,经典五粮液投放量突破1万吨;

3、十四五末实现销售收入过1000亿,系列酒争取过200亿。

既然管理层有这样的业绩预测,唯一的不确定性就在于白酒消费市场需求端是否能够消化掉这么多供给。从积极的方面来讲,中国高净值人群扩容速度保持两位数增长,高端白酒相比次高端、中低端白酒更有机会实现量、价齐升。另一方面来看,白酒总量逐年萎缩,表明饮酒总人数或人均饮酒量在减少。五粮液经销商之一银基集团已经清盘,提价策略在消费需求疲软环境下能否奏效未知。因此,对白酒行业亦或是高端白酒公司的业绩预估应当尽量保守。

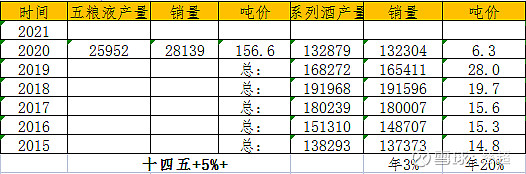

2015-2020年五粮液酒量、价数据:

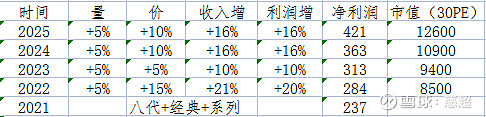

考虑到茅台可能在2022年提高出厂价,五粮液大概率采取跟随策略。预期未来几年五粮液业绩(预测确定性低于茅台):

2022年当年合理估值为8500亿,此价买入预期未来三年赚取业绩增长的回报,年化约15%。符合三年一倍标准需等待5500亿市值,即五粮液跌至140元。

可能会有朋友疑惑为什么茅台、五粮液合理估值是当年预期利润的30倍PE?因为对于茅台、五粮液这种经营存续期较长、未来自有现金流可能稳健增长的企业,给与30倍PE较为合理。(all cash is equal 逻辑下,资产合理估值定价应为无风险利率的倒数。同时参考白酒所处周期及历史估值区间)

@梁宏 @进化论一平 @滚一个雪球 @林奇法则 @塞上胡杨黄波 @闲来一坐s话投资 @乐趣 @我是任俊杰 @谦和屋 @今日话题 @雪球访谈