一. 公司业务及行业情况

(1)$国茂股份(SH603915)$ 主营业务:减速机,以齿轮减速机和摆线针轮减速机为主。

(2)行业特点:

1. 下游运用广,受下游单一产业周期影响较小。

2.通用减速机企业数量众多,集中度较低 。

3.行业空间大

预计22年减速机行业市场规模 1316 亿元,25 年将达到 1893 亿元(21-25年 CAGR≈10.4%),22 年减速机产量 1311 万台,25 年将达到 2026 万台(21-25年 CAGR≈13.9%)

4.长期外资SEW、佛兰德等外资巨头垄断,国产替代空间大。

二. 公司发展稳健,财务数据优秀。

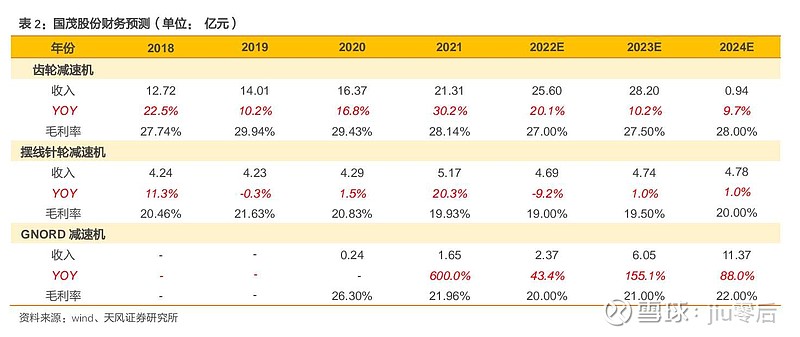

1.公司毛利率长期保持在25%-30%之间。

2.过去5年净利润平均增速保持在30%+,且相对稳定。

3.ROE也长期保持在15%-20%之间。

三.公司23年业绩及估值情况

1. 业绩方面,按照卖方预测,预计22年净利润5.27亿,23年6.62亿。

2.估值方面,上市以来平均PE32.4倍,目前处于45分位,行业平均大概在35倍左右。

综合公司业绩增速,历史估值水平,市场流动性指标,及未来机器人产业链的景气度可能上升,23年给予35倍估值,业绩按6.6亿算,合理市值中枢大概在230亿,相比当前143亿市值,潜在赔率较高。

四.风险提示

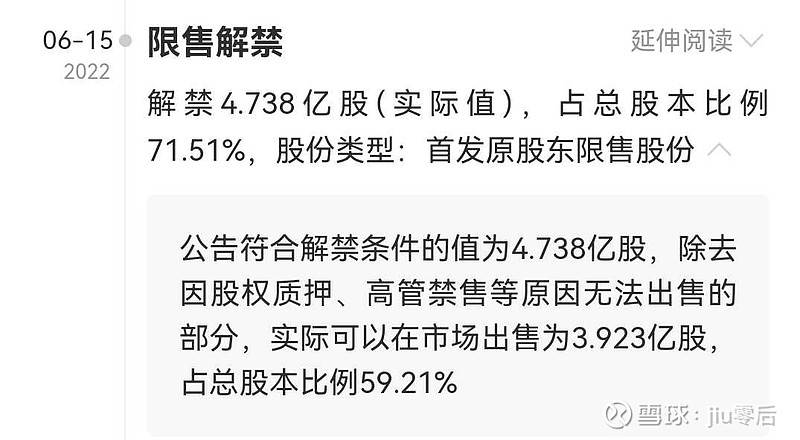

1. 解禁后潜在的减持风险。

2.机器人产业链,减速器景气度下降风险

3.其他市场风险。

(以上仅个人分析思考,且经常被市场打脸,不构成任何投资建议)$绿的谐波(SH688017)$ $鸣志电器(SH603728)$ @雪球创作者中心