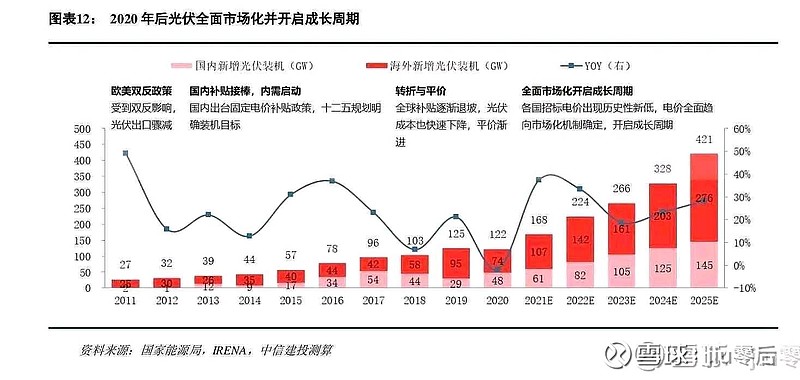

一. 新增量大,且增速快。

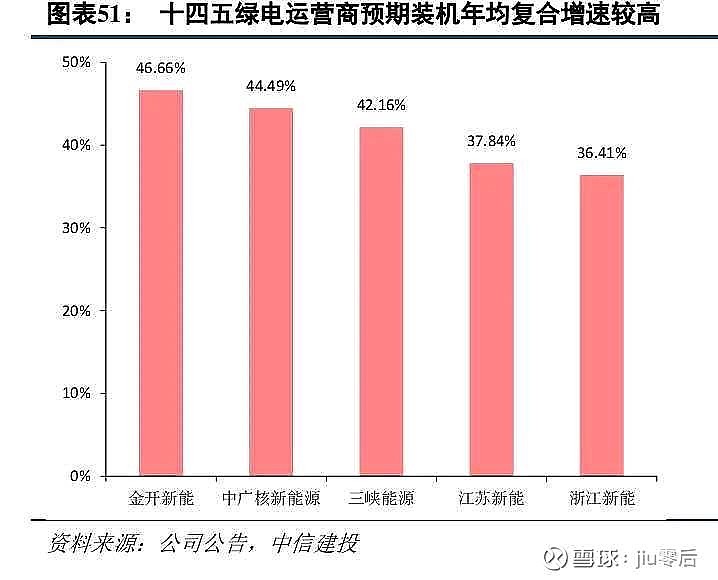

按发改委及能源局规划21-25 年,中国新增光伏装机合计 517.6GW,符合增速超25%。风电方面,预计21-25 年,新增装机合计 297GW,复合增速超15.5%。而金开新能、中广核新能源、三峡能源十四五规划复合增速更是超过40%。

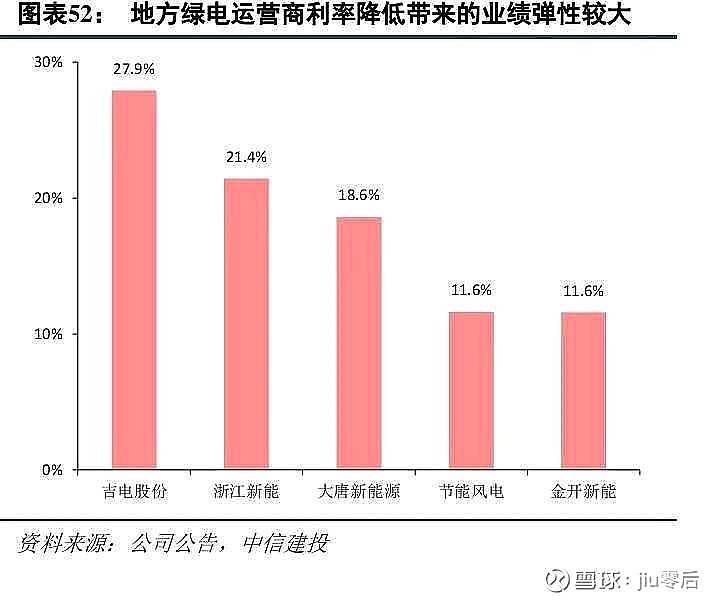

二.金融支持加码,融资成本低。

金融机构对可再生能源运营项目的支持有望来自以下三个方面:

(1)对于拖欠的存量补贴,通过 ABS/ABN、REITS 对确权部分进行低息再贷款;

(2)对于增量项目,提供更多绿色贷款支持进行新平价项目建设;

(3)资本市场提供更多 IPO、定增、转债的便利。

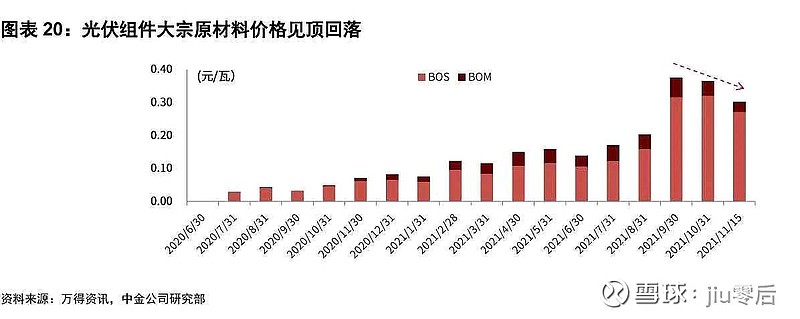

三、硅料、硅片、组件等上游成本下降,增强绿电收益。

预计硅料价格有望由当前的 260 元/kg 回落至明年平均 160~180 元/kg,组件价格有望由当

前的 2.1 元/瓦回落至明年平均 1.75~1.80 元/瓦。

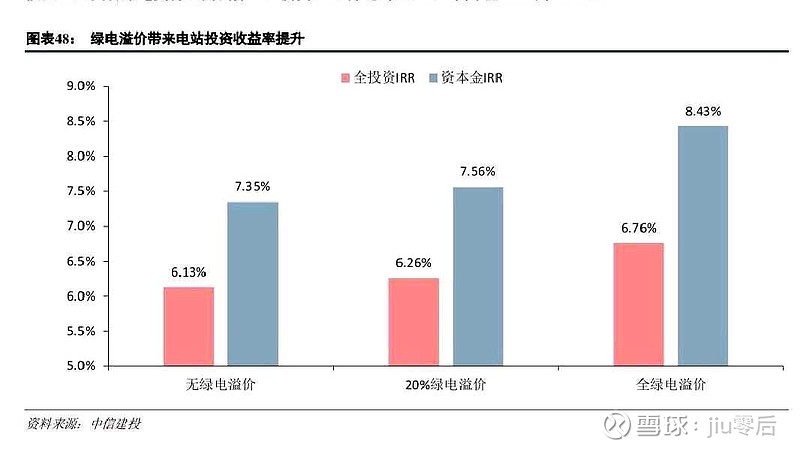

四、绿电溢价提升IRR,增强运营商利润。

按照中信建投电新测算,假设绿电溢价 2 分钱,电价 0.3874 元/千瓦时,全投资 IRR 将提升至 6.76%、资本金 IRR 将提升至 8.43%;如果按照 20%交易绿电交易比例测算,全投资 IRR 将达到 6.27%,资本金 IRR 为 7.58%。

五、估值溢价

估值溢价来源高确定性、高业绩增长、高景气度、高流动性,这几点目前都契合绿电的现状。关于绿电的估值溢价可以看我之前写过的专栏,或者参考申万宏源的《新能源运营商该怎么给估值》

$三峡能源(SH600905)$ $中广核新能源(01811)$ $金开新能(SH600821)$ #绿电#

以上仅供交流探讨,不构成投资建议,欢迎球友交流指教。