市场空间及潜力

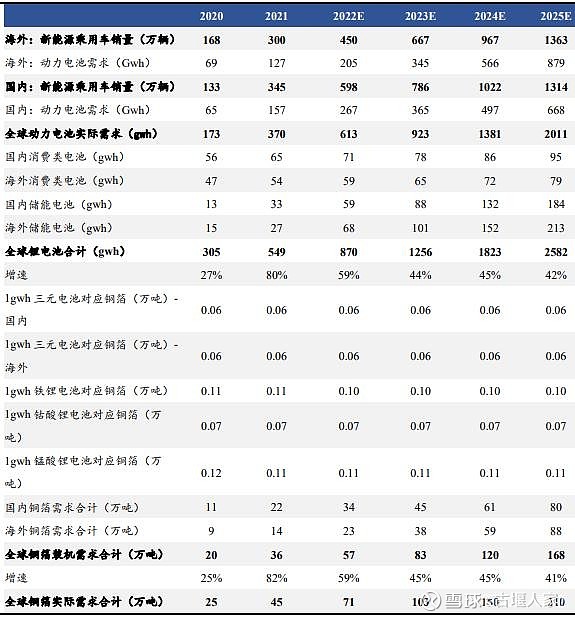

全球电动化势确定,2021 年全球电动车销量 645 万辆,动力电池实际需求达 370GWh。受政策驱动及新车型密集推出影响,预计 2022 年全球电动车销量可超过 1000 万辆大关,动力电池实需求超 610GWh。长期看,全球电动化大势所趋,预计 2024 年全球电动车销量超 1900 万辆,对应动力电池实际需求达 1381GWh,2021-2024 动力电池需求量 CAGR达 55%。随着电动汽车以及储能需求爆发迅速拉动锂电铜箔的需求,预计 2022-2024年全球锂电铜箔实际需求分别为 71/103/150 万吨,年增速达到 59%/45%/45%。

4. 竞争格局及优势

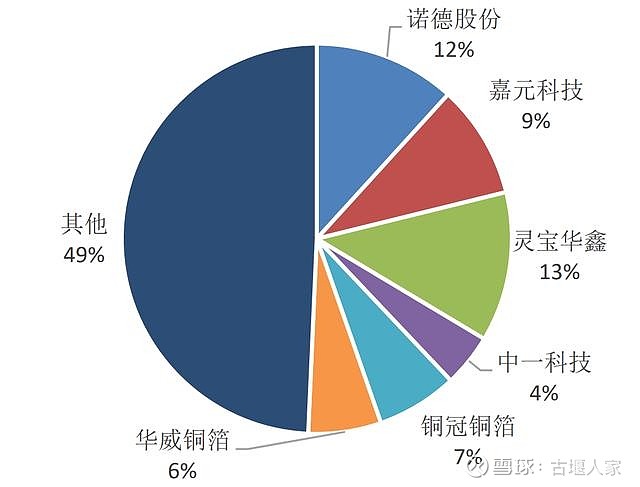

从出货量维度来看2014 年-2021 年,中国锂电铜箔出货量逐年稳定上升,2021 年中国锂电铜箔出货量为15.6 万吨,同比增长 6.85%。铜箔生产资本开支较高,技术壁垒高,行业龙头相对稳定。2021 年国内产量维度前五合计市占率 46%,锂电铜箔的生产主要集中于灵宝华鑫、诺德股份、嘉元科技、华威铜箔、中一科技等公司,其中灵宝华鑫市占率最高,为 13%;其次为诺德股份,占比 12%,嘉元科技第三,占比 9%。

行业扩产周期较长,且核心设备阴极辊需进口,受海外产能限制,整体行业新增产能有限,预计 2022 年产能利用率仍维持高位,行业供不应求,2023 年状态有所缓解,但高端铜箔仍供给偏紧。此外,由于较高的技术壁垒以及设备要求,目前市场上仅有诺德股份和嘉元科技能够量产 4.5μm 锂电铜箔,高端铜箔仍产能紧缺,铜箔极薄化趋势表明优先完成高性能铜箔技术升级的企业将率先绑定一线梯队电池企业。

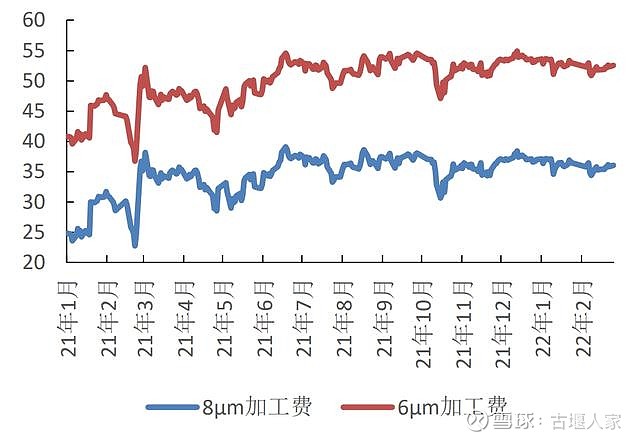

铜箔主要赚加工费,率先实现超薄铜箔大规模供应企业可享受超额利润。铜箔产品的定价模式是“铜价+加工费”,带来铜价波动可以快速传递到下游,对于铜箔制造企业的毛利率影响不大。加工费方面,锂电铜箔越薄,制造难度越高,使得企业可以享受更高的技术溢价,毛利率更高。经过测算,受益于供给偏紧,2021 年加工费上涨3000-5000 元/吨,6μm 铜箔加工费平均比 8 微米铜箔加工费高出约 15300 元/吨。

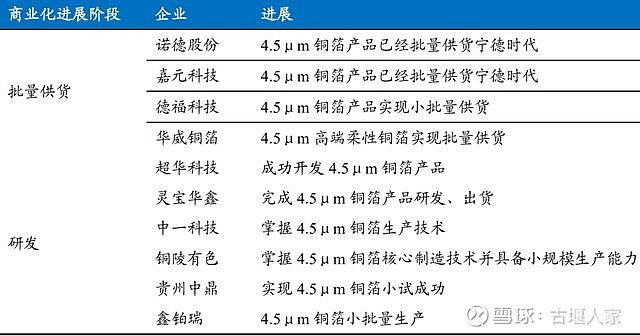

4.5μm 等超薄铜箔生产技术难度较大,批量供货供应商稀少。由于 4.5μm 铜箔的生产工艺更复杂,产品良率更低,容易出现断带、打褶、撕边、切片掉粉、高温被氧化等问题,导致真正能够量产供货 4.5μm 铜箔的企业稀少。在生产过程中,需要铜箔具备更高的抗拉伸强度、延伸率、耐热性、耐腐蚀性等,解决断带、打褶、撕边、切片掉粉、高温被氧化等缺陷。目前,国内能够批量供货 4.5μm 锂电铜箔的供应商只有诺德股份和嘉元科技两家。预计随着嘉元科技持续投入铜箔的研发,公司的技术实力将一直保持在行业前沿。

$诺德股份(SH600110)$ $嘉元科技(SH688388)$

全部讨论

一起发888888882022-06-25 23:33可以量产和实际能量产是两码事,不讲成本,不讲良品率的量产有意义吗,没有,我举个简单的例子,中一科技号称是用的全是国产设备,那按道理说,国产设备便宜,折旧摊销应该少,那毛利率应该远高于嘉元科技,至少要高过诺德吧。实际却恰恰相反,毛利率一直远低于嘉元科技,去年上市冲了一把业绩,做高了一下各项指标,今年一季度数据就又开始拉垮了,毛利率和经营效率差的诺德差不多。

热血财经2022-06-25 10:47你问铜冠铜箔和中一科技,都说可以量产4.5

帮主乔峰2022-06-24 08:53我昨天刚和嘉元证券代表同过电话,0753-2825818。自己多做功课比四处喷人强。

热血财经2022-06-24 08:34你的认知都是网上找来的,已知资料

txhdada2022-06-24 08:31问题是嘉元老有减持

帮主乔峰2022-06-24 07:40加工费变化不大。4.5没有几家可以量产,目前只有嘉元和诺德可以批量供货。阴极辊用国产的是因为国外产能排队到了2026年,买不到,所以现在一些新增产能只能用国产。

热血财经2022-06-24 06:59信息过时了,加工费均有下滑,4.5很多家可以做。阴极辊国产就可以使用。

一起发888888882022-06-23 23:56还有,续航1000公里,这个是明年才有可能,进度完全符合预期,业内人士都觉得这么快,哈哈,根本不稀奇,你也许不太了解.

一起发888888882022-06-23 23:25诺德我就不评价了,有嘉元确实不用看了,但pet铜你真的要多了解一下,多找真正的专家聊聊,你就明白了,pet铜的来龙去脉,以及未来注定被遗忘的命运。我简单提示一下吧:

1、pet铜起源于3年前,那个时候8um为主,pet铜理论上自然有一定优势,现在6um和4.5um为主。

2、未来汽车快充肯定是标配,pet铜要支持快充,4um的pet两面镀铜厚度至少是1.2um(我估计实际可能还要更厚),加起来至少2.4um,那总厚度就是6.4um,重量是4um的pet+2.4um铜,你说比4.5um铜箔能省多少质量?何况6.4um厚度实际上还要考虑体积比。体积大的动力电池还需要更多的结构件,系统能量密度提升就更有限了。

3、成本,铜箔电解成本和设备,都只有pet铜的1/2不到,pet铜大规模量产降本也很有限,技术路线决定的,省的那点铜,远抵不上加工成本,这还是在假设pet铜和铜箔良率相同的情况下,实际上pet铜目前良率7-8成最多,毕竟这么薄的镀铜,要足够均匀,平整,未来提升空间也很有限,你应该明白这个良率意味着什么,意味着成本还要增加50%以上,对了,还要增加更好的检测设备。

4、至于安全性,这个我就不展开说了,太复杂,这也是宁德以前曾经执着的验证这个路线的核心原因,毕竟针刺不起火的电池,对宁德来说太具有诱惑力了,我这里只能告诉你结论,大概率没有pet,就算将来有pet,那一定是pet铝,用在正极,同样理论上增加安全性(注意是理论上)。