一、发行概况

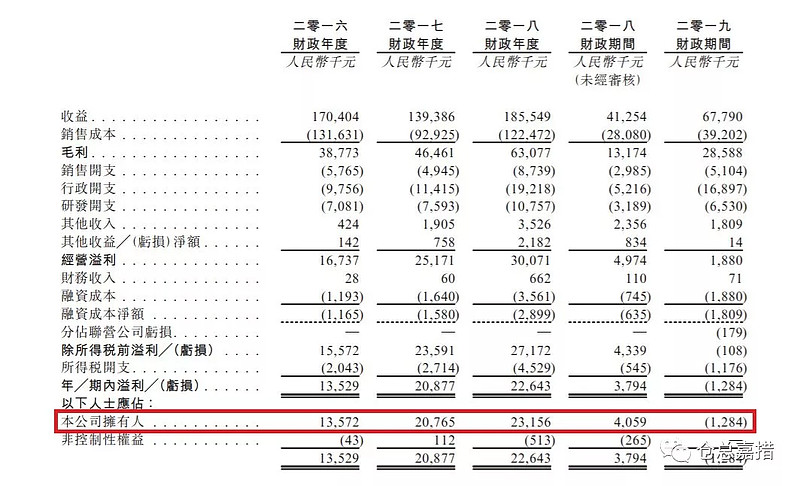

二、财务概况

三、综合评估

1、市值:6-7.2亿,小主板,比5亿底线多了一个亿;

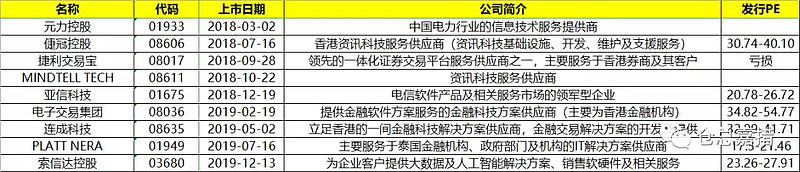

2、估值:23.26-27.91,软件类公司在港股的估值一向都还给的不错,下面是近两年来上市的软件类公司的发行估值,索信达的这个发行估值看起来还处于正常范围。

3、行业&公司:软件服务,公司最早是做较低端的软件代理及运营维护的,通俗点讲,拿某个软件的代理,然后卖给客户,顺带做下后期维护。2013年起转型做数据解决方案,截至2019年,来自数据解决方案的营收已经占到了61%,并且主要聚焦于金融业,原来的两块传统业务营收占比各19%左右。以下是近两年来软件公司的上市表现,总的来说还是涨多跌少。

4、保荐人&稳定价格操作人:安信国际,历史项目不多,首日涨跌幅的幅度都还挺大的,坑比较多。唯一一个上涨的绿新清水胶体,如果不是正好赶上10月那波行情,估计也要跪。这个公司保荐的全是小票,刚刚上市的中国鹏飞上限定价坑了不少人。

5、超额配股权:未授出超额配股权,也就是说不要指望绿鞋了。

6、基石投资者:无基石投资者。

7、首次公开发售前投资:2018年底有2笔IPO前投资,成本价0.23RMB,较本次发行价的中位数折价83.79%,占发售完成后公司总股份的5.89%,没有禁售期,抛压不是很大。

四、一手中签率

香港公开发售1000万股,每手2000股,合计5000手。在不启动回拨机制的情况下,甲组获配2500手、乙组获配2500手。如果启动回拨,分配情况如下图。同期发行的启明医疗吸引了太多资金,目前孖展超购0.81倍,还不太好判断是否会启动回拨,不过就算启动回拨,仓总预计最多30%档回拨。如果不启动回拨的话,一手中签率会比较低,大概在10%-20%之间;如果启动30%档回拨,预计一手中签率在40%-50%之间。

注:上述[1,15)档不是强制回拨,是保荐人可以酌情最多回拨至20%,并且是在如下两种情况下:

1、公开发售认购足额,国际发售认购不足;

2、公开发售认购足额且认购倍数小于15,国际发售认购足额。

如果在这两种情况下启动回拨,那么须按下限定价。

五、操作计划

港股的招股书都是把牛皮吹的震天响,人工智能,大数据,各种概念到处飞。根据仓总的理解,这个公司就是给银行、金融机构卖一些软件的,包括风控、智能营销之类的,去年8月从新三板退市的时候市值是3.39亿人民币,差不多3.9亿港币的样子。

这个票就别指望保荐人了,唯一让人骨鲠在喉的就是2个IPO前投资者,没有禁售期且折让83%多。既然公司名都带“索信”了,考虑到一手中签率不会太高,软件类公司表现一般还可以,这个票,仓总索性就参与一下,预计上10个左右账户,各一手。

所有实盘打新记录请点击查看实盘记录。

关注微信公众号:仓总嘉措(微信号:HKIPO-SZ),发送股票代码即可查询最新孖展认购倍数、一手中签率,接收新股的认购分析及建议等!

雪盈证券港股打新优惠:新开户送66港币,入金20000港币以上再送300港币+仓总独家122人民币,还可再享仓总独家打新手续费100元先收后返(次月20日左右返上月打新手续费,详询仓总),戳这里开户》》》》》》