从一开始关注紫金,最看重的是铜, 是公司在铜矿业的地位。去年Q2, 紫金的冶炼铜+铜矿的营收占比约为20%,今年同期超过了30%, 对集团毛利的贡献达到54.6%。

很多人対紫金的担心恰恰也在这里, 或者更准确的说, 是公司铜占比提升的同时铜价的走势不佳。公司预计“下半年铜价缓慢抬升。”接下去, 如果你相信可再生能源时代和全面电气化时代的来临或迫近, 那就没有理由对铜价持悲观态度。不过,个人対紫金的观点在半年多来经历了较大的变化。 我们现在不仅看好紫金的赛道位置, 而且也看好它由于管理的出色而具有的长期成长股的性质。我反复对一些朋友说,我们对周期股没有兴趣,并不把紫金看作周期股(@思想钢印 称时代赛道股为“超级周期股”)。当然, 这种定位要不断得到验证。现在我们可以用H1的数据验证一下。

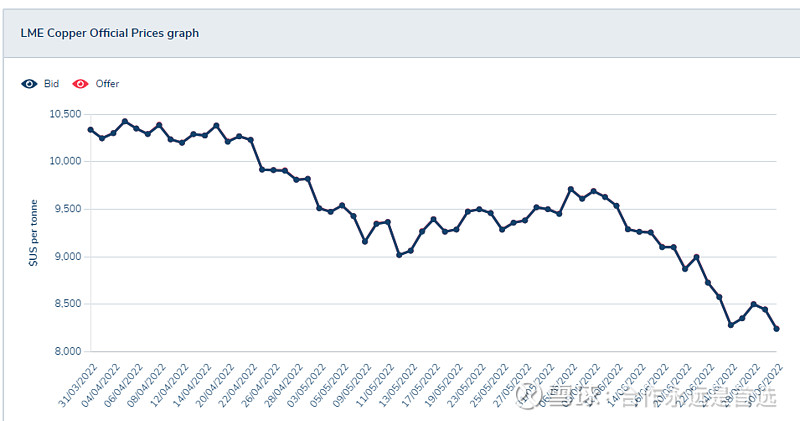

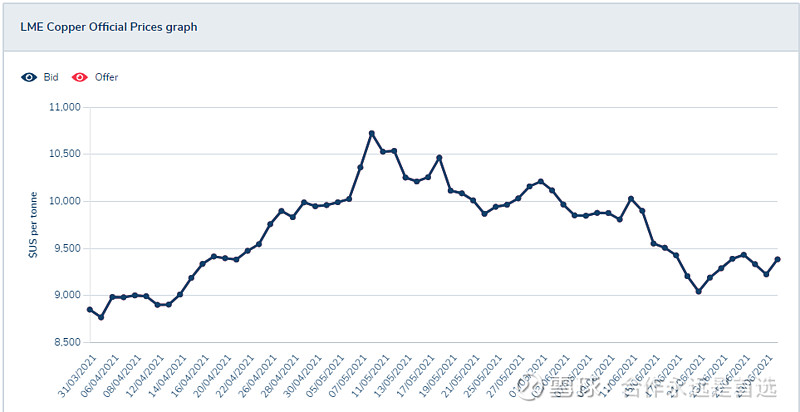

首先我们比较22年Q2与21年同期伦铜的价格变化(下图1为22年, 图2为21年)

显然, 21年Q2铜价的高点高于22年Q2, 甚至低点也远高过22低点, 差不多接近22Q2价格的中枢位。

然而, 紫金今年H1的综合毛利率达到17.4%, 净利率11.65%, ROE16.62, 分别高出去年同期的14.48%, 8.11%和11.04%。营收增速20.6%, 扣非增速96.7%。 也就是说, 尽管价格因素相对不利,业绩依然高增长。这不是成长股的表现还能是什么?

起初引起我警惕的是应收大增264%, 预付增加71%, 尽管应付仍然远超应收(131亿相对89亿)。看了解释, 明白是因为龙净并表。