按一般顺序,在弄清交易期权实质是交易什么之前,应该先弄清楚交易股票的实质是什么。我理解交易股票是在获取股票价值和市场价格之间的偏差,就是自己心里有杆秤,每天跟市场先生来回倒腾。但是这难在两件事上,一是自己这杆秤准不准,股票真正的价值到底有多少。有人用市盈率估值,有人用DCF模型估值,我不否认有些大牛研究员确实能看到公司真正的价值,并且用市场定价错误获利,但这个真的还挺难的,能做到需要对宏观、行业和公司本身有大量的研究。二是就算你把公司估值算到无比正确,那市场价格低估还好,买入持有等价值回归。但如果市场价格高估咋办,大A又不能做空个股(反正我的券商是永远处于没券的状态),只能干等。要么就换个公司研究?但又把刚才那件特别难的事重新干了一遍。

说股票是因为我觉得相比期权,就算认清交易股票的实质是啥,也很难通过这个正确的逻辑来获利。但是期权不然,我相信,如果能正确的人理解期权交易的逻辑和哲学,获利是大概率的,或者说,比股票获利的概率要大很多。

那么当我们在交易期权的时候,我们在交易什么呢,我的答案是:概率。

先声明以下很大部分是对谢尔登·纳坦恩伯格(Sheldon Natenberg)的《期权波动率与定价》书中的复述,我也没办法,关于这件事,谢老师讲的实在是太经典了,我想不出来更好的描述方式和举例,只能用自己的话把谢老师的思路再重说一遍。

首先给出“期望值”这个概念的定义:在概率论和统计学中,期望值是指在一个离散性随机变量试验中每次可能结果的概率乘以其结果的总和。

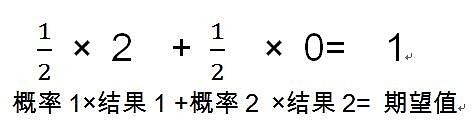

如果有一个人提议跟你玩抛硬币,正面向上他给你1元钱,反面向上则你要给他一定的金额,那么这个金额是多少你就会跟他玩?

这个只需要靠直觉,大部分人就能回答:如果反面向上低于1元就可以玩,超过1元就没得玩了。

具体计算过程是,如果每局你出1元,硬币正面向上你拿回自己的1元和对方的1元,一共2元;如果反面向上则只能拿回0元。由于硬币最终是正面和反面的概率是各50%,那么最终期望值是:

如果你可以拿低于1元钱的金额参与游戏,哪怕是0.99元,那么

你就可以用0.99元获取期望值是0.995的收益,那么长时间无限次的玩下去,你将可以获得每局0.005元的优势。

结论是如果这个游戏你的出价低于期望值,你就有利可图,就可以参与,反之就不能参与,最好还可以转换身份当那个本来你的交易对手。

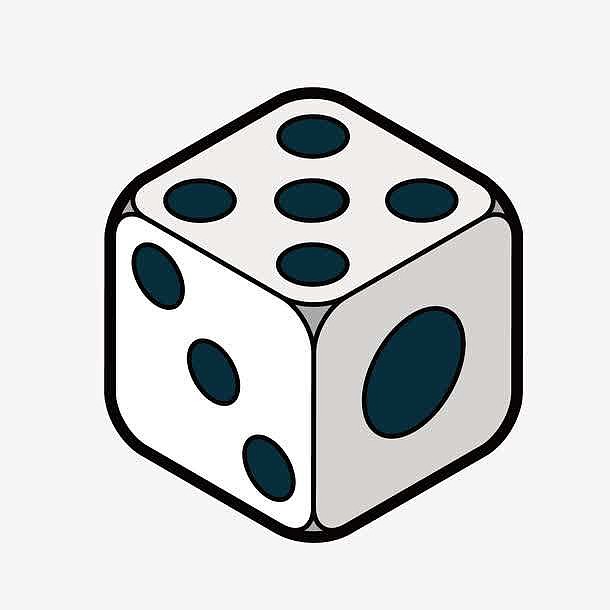

再举一个掷骰子的例子

每掷出一次骰子,你可以得到与向上那面数字相同金额的奖励,一点给1元,两点给2元,以此类推,但要求你每次掷骰子都要付出一定金额的费用,给多少合适?

如果每次可以以低于3.5元的费用参与游戏,那就跟他玩,如果他要求你每次出4元才能玩的话,那就跟他说让他出4元,你来做庄得了。

以上例子告诉我们,如果一笔交易我们可以清晰的计算出每个结果发生的概率和对应的赔率,我们就可以计算这个交易的期望值,也就是这个交易的定价,那么我们就可以根据定价和市场价格来进行交易决策。单次的交易我们有亏损的可能,但是只要无限次的不断重复这个交易,我们就一定可以盈利,盈利的部分(期望收益)就是我们的报价与期望值之间的差异。

现在说回到期权了,期权的定义就不再重复了,如果我们可以精确得到到期日期权标的(目前A股股票期权只有50ETF这一个标的)价格分布的概率,那么我们就可以算出每个期权的期望值,也就是定价。

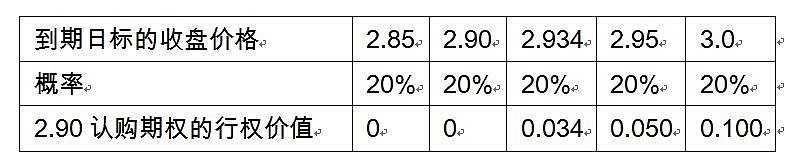

今天收盘50ETF收盘价格2.934,明天就是8月期权到期日,假如我们平均分配5个可能价格的概率。

(20%×0)+(20%×0)+(20%×0.034)+(20%×0.050)+(20%×0.100)=0.0368

得到8月2.90认购期权的定价应该是0.0368元。

但其实还有一个交易日,50ETF涨到3.0的概率和仍然是2.934的概率都是20%显然是不科学的,那么我们调整一下概率。

(5%×0)+(20%×0)+(50%×0.034)+(20%×0.050)+(5%×0.100)=0.0320

得到8月2.90认购期权的定价应该是0.0320元

今天这张期权的收盘价是0.0383元,那么理论上我们在0.0383这个价格做空他,就会得到每张0.0383-0.0320=0.0063的期望收益。

但是注意,不是说你这一次的交易就一定会获利,因为小概率事件也会发生,比如明天真的发生了5%的概率事件,50etf收盘涨到3.0元了,那0.0383卖出的期权就赔大了。但是期望值仍然是有意义的,虽然单次的涨跌与否不可以预测,只要掌握了正确的期望值,再观察市场目前的价格是否合理,不断地进行下注。如果市场报价低了我们就做多,如果市场高了我们就卖空。虽然每一次不一定都能盈利,但理论上次数多了,就会得到那个计算出来的平均期望收益。

其实对于大部分人来说,交易期权实质上也是对相应期权行权价位的博弈,今天挂市价单买入3.0认购的人,一定是在潜意识里觉得50ETF涨到3.0以上的概率还是很大的,而他的交易对手,心里想的应该也是涨到3.0以上的概率基本为零。他们和一个成熟交易者的区别仅在于是潜意识做出的决定进行了交易,而没有经过计算而已。

最后总结下,当我们在交易期权时,对于这张期权目前的市场价格,我们一定是不认同的,一定是认为这张期权贵了或者便宜了,才会去交易。一个成熟的交易者在买入一张期权的时候,不应该想的是所谓的一天192倍,而是在对标的的未来价格分布概率下注。因此当我们在交易期权时,我们其实是在交易概率。

附:上面对于50ETF价格分布概率的计算当然是不严谨也不科学的,就是为了通俗易懂而采用了一种简便的举例方法。但是通过这个例子可以看出来,如果要确定一张期权的定价,需要首先列出标的(也就是50ETF),在期权到期日所有的价格可能性,并赋予每一个可能的价格一个概率;然后通过概率和到期期权价值算出这张期权的期望值。这看似是一件不可能的事,但是早在1973年,伟大的B-S公式就被开发出来专门用于对期权的定价,并在今天还在一直指导着我们的交易。