首都机场的报表是我见过的上市公司里最简单的,首先真实性不用任何怀疑了,本身是央企,下游客户不是航司就是个人,没动机也没可能造假;其次业务收入简单明了,航空主业收入这块起降费安检费国家定价,多少直接跟航班起降和旅客人数挂钩,非航收入主要就是免税零售分成和租金,预测上还是可以有一个大概区间的;再次成本里面大头是折旧,其次维修水电人工安保费用也相对固定,变化不大。

但首都机场最近跌跌不休,各种悲观论断基本都是对未来业绩的不看好。主要集中在民航发展基金取消、新机场分流效应超预期、与母公司关联交易风险这三个方面。考虑这三个因素琢磨如下。

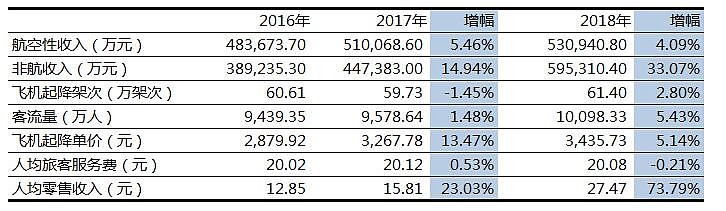

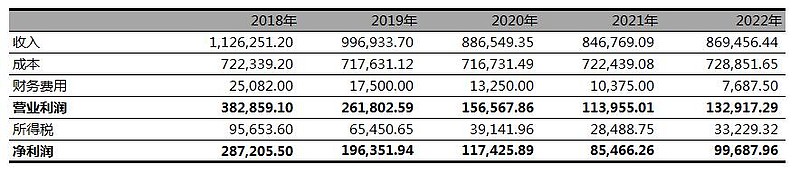

最近三年首都机场的收入和运营数据:

可以看出基本首都机场运营已经饱和了,三年飞机起降架次基本不变,客流量也就2018年微增,但也没增多少。相对而言航空性收入保持稳定,但非航收入在人流没增的基础上大幅增长明显。尤其2018年,跟中免和日上重签了免税经营权以后提升明显。

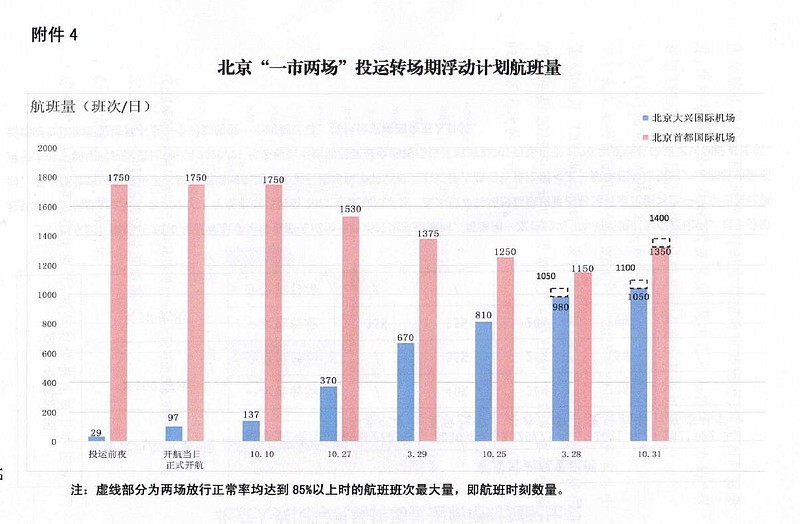

那么在这个基础上预测,2019年大兴机场分流只有2个月,估计实际影响不大,按照CAAC的《北京大兴国际机场转场投运及“一市两场”航班时刻资源配置方案》的目标:2019年首都机场前十个月航班量1750班次/日,后两个月1530班次/日,全年起降架次61.68万,实际旅客吞吐量9300万人次。2020年上半年航班量1375班次/日,下半年航班量1250班次/日,全年起降架次47.25万,实际旅客吞吐量7630万人次。2021年上半年航班量1150班次/日,下半年航班量1350班次/日,实际旅客吞吐量7630万人次6615万人次。

预测依据《北京大兴国际机场转场投运及“一市两场”航班时刻资源配置方案》

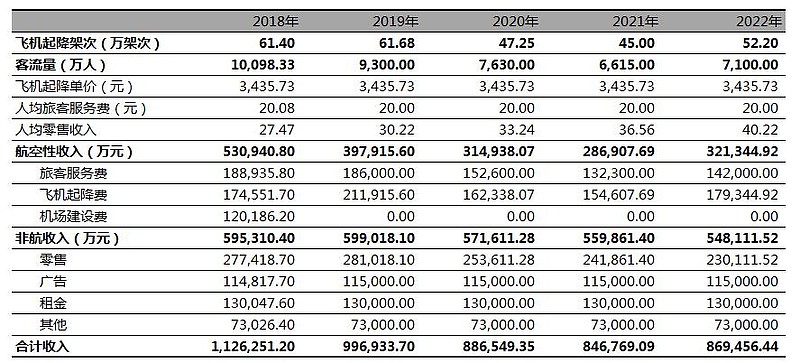

那么预测2019年到2022年的收入:

其中飞机起降费和旅客服务费完全按2018年的单价乘以预测起降架次和客流量得出,零售收入按2018人人均每年递增10%预测,其他收入全部按不增长预测。

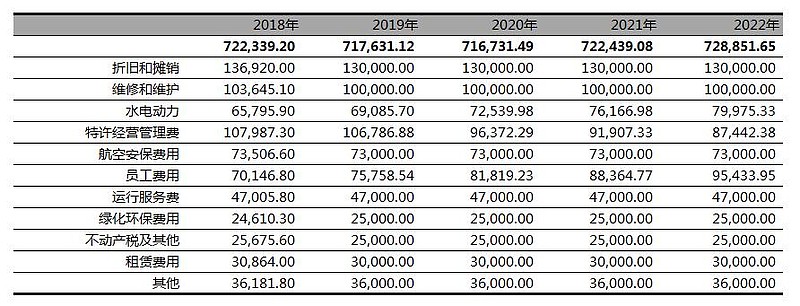

预测2019年到2022年的成本:

我也没弄清特许经营按什么比例扣点,就按2018年零售收入的38%这个比例预测吧。还有员工费用按每年8%递增,其他成本保持不变。

预测2019到2022年的利润:

财务费用这个部分,按照2018年末49.5亿的有息负债,5%的利率当年2.5亿的财务费用差不多。按长期借款还款计划,2019年需要还30亿,之后几年每年按还2亿,财务费用按年初加年末的平均数乘以5%计算。按说首都机场每年40多亿的经营性现金流,现在也没啥新的建设项目,除了分红以外应该没什么花钱的地方了,就应该再两年把借款都还了算了。但事实上2018年又花了45亿跟集团收购了幺蛾子GTC,当年支付24亿,谁知道未来集团缺钱花了又要把什么塞给上市公司。

如此算账,首都机场在将来最差的2021年净利润8.55亿,对应今天首都机场收盘总市值244.15亿人民币,PE28倍,之前和之后的年份都比这个估值低。今天收盘上海机场对应的动态市盈率28倍,白云机场39倍,凭啥都比首都机场高这么多。

还有就是大兴机场,总投资1167亿元,其中一期总投资1038亿元,但2025年后全部转场完毕设计年起降架次38万,旅客流量7200万,都不如首都机场,现在首都机场市值不到大兴机场一期总投的四分之一。另外对于北京本地人民来说,最优质的客源集中在中关村和国贸地区,看看地图就知道,这两地方的人同等情况下能选择首都机场的航班绝不会往大兴跑,对非航业务贡献花钱的大款们70%以上还留在首都机场。未来我觉得非航收入的占比还会继续提高。

总而言之,我觉得首都机场低估了,向上至少20%的空间。

本人持有首都机场股票,且没有杠杆逐日深度巨幅绝望套牢持有中![]()

不靠谱不客观的预测,请高手们@丹书铁券 @Mario @traveller69 指正