最近各家公司都已经发布了年报,但很多人拿起报表之后就很懵,不知道从何看起,除了看个增长速度之外,其他基本懵逼,只能看着别人分析年报各种崇拜,年报究竟要怎么看才算是看懂了?

这个时候就要请出杜邦分析来了

以四家消费企业大参林、巴比食品、绝味食品和家家悦为例,这四家消费企业最大的共同点就是都是连锁消费品牌,近几年的ROE也都不错,把它们放在一起分析能够互相印证

从ROE看,大参林的ROE是最高的,而其他几家受疫情影响,ROE都有所下滑,其中巴比食品由于刚刚上市,募集了一大笔资金,净资产出现了比较大的增长,所以ROE出现了比较大的下滑,属于正常现象。

我们把ROE拆解成杠杆倍数、资产周转率和净利润率来比较,这三个指标代表了公司在资本运用、生产经营和产品竞争力三个大方向的表现,再往下拆解又能涉及到企业的方方面面

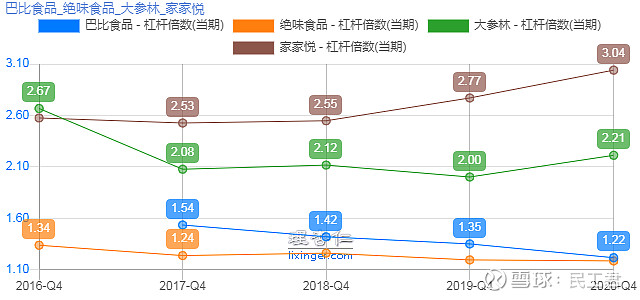

杠杆倍数

家家悦的杠杆倍数上升到了最高值,这个是需要注意的点,一般来说杠杆倍数上升,一种情况是企业借债主动扩张,一种是企业经营困难需要借债,这个时候就需要我们去看年报里的相关阐述,看看家家悦借债是为了干什么

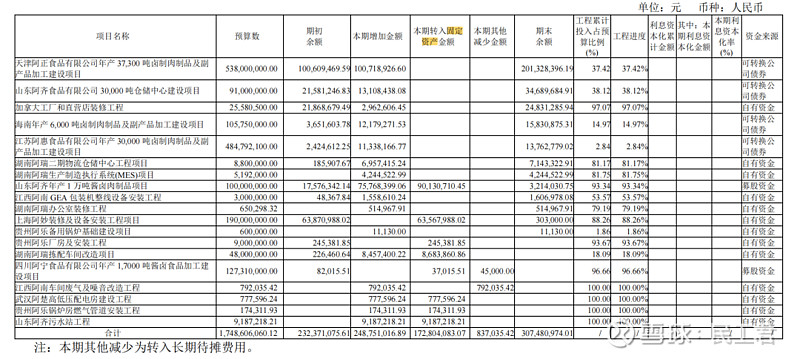

通过年报我们可以看到,家家悦有短期借款和可转债,可转债这个不用说,跟送钱的差不了多少,而借款主要还是进行扩张, 在建工程+固定资产增加了四亿多,显示出家家悦扩张的决心,但问题在于现在的超市行业景气度并不高,在这样的低谷下举债逆势扩张,究竟是勇气呢还是鲁莽呢?

而绝味食品的杠杆率低到基本没有借钱的地步,只能说卖鸭脖实在是太赚钱了。大参林的杠杆也比较高,处于扩张期需要多借钱来跑马圈地。而巴比食品刚融完资杠杆率很低,但后面要扩张的话,估计杠杆也会起来。

资产周转率

巴比食品由于上市融资,资产周转率出现大幅下滑是正常的,但是绝味的资产周转率下滑的有点瞩目,虽说是疫情的影响,但前面几年没有疫情的时候周转率也在下滑需要看看其中原因。

资产周转率=营业收入/总资产,资产周转率的下滑要么是因为营业收入下滑,要么是因为总资产上升太快,而绝味的营业收入增长还是比较平稳的,但是非流动资产这块从16年至今增加了27亿,流动资产则增加了14亿,这就是绝味为何资产周转率一路下滑的原因。

流动资产是赚了钱,那非流动资产是干啥呢?主要是两块,一个是股权投资,增加了14亿,一个是固定资产,增加了近10亿。

关于股权投资,绝味是这么描述的:本报告期,公司继续围绕“深耕鸭脖主业、构建美食生态”的核心战略,持续优化投资组合,重点布局卤味赛道、特色味型调味品、轻餐饮及行业基础设施等战略协同性较佳的赛道,以增值服务为产业投资特色,协助被投企业更好迎接后疫情时代的宏观经济和行业变化,加强公司在卤味供应链及连锁渠道开发和管控方面的控制力,进一步强化企业的核心竞争力,为公司未来的产业升级及核心能力输出做好准备。从这看得出绝味的野心不仅仅在于做鸭脖,还想着能成为一个食品平台,现在的投资也是为了以后卤制品到了天花板后能够快速找到第二个增长点。

而固定资产主要是为了匹配全国性扩张做的相关配套,如生产线、仓储厂房等等,对于绝味来说这是不可或缺的

所以看样子绝味在下很大一盘棋?为了下好这盘棋,把自己近些年赚的钱源源不断地往外投,反正自己现金流好,钱闲着也是闲着,不如继续对外扩张,做做天使投资。对绝味来说,这是很有必要的,所以暂时的资产周转率下滑对于绝味来说,问题不大。

相比起绝味的优哉游哉,大参林和家家悦就没有那么悠闲了,资产周转率弄到100%以上,一般来说100%以上就是资产周转率比较快的了,尤其是家家悦,直接干到快200%,这是恨不得把货架都卖出去?

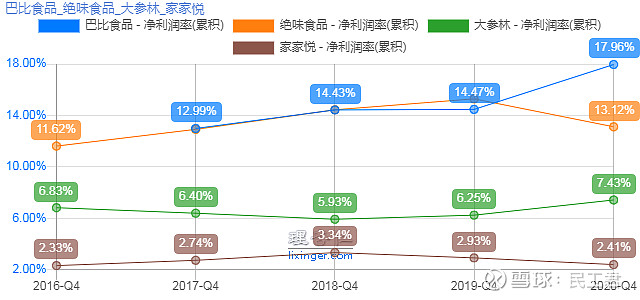

净利润率

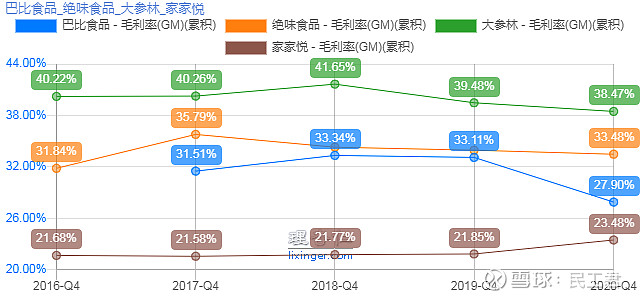

将毛利率与净利率放在一起比较,发现两个背离,一个是巴比食品毛利润率下滑净利润率却上升,一个是家家悦毛利润率上升净利润率却下滑,我们来一探究竟。

巴比食品解释自己的毛利润率下降,是因为新冠肺炎以及会计政策调整的影响,导致营业收入下降的同时营业成本没有下降,所以毛利率出现了下滑,而净利润率的上升则是因为管理做的比较好,管理费用下降的缘故。但紧随而来的一季度,不仅毛利率下滑,净利润率更是从17%下降到5%!难道这个时候管理就做的不好了吗?所以对于巴比食品,在这个地方要打一个大大的问号。

而家家悦则刚好相反,毛利润率上升,净利润率却下滑的厉害,本来就薄如纸的净利润率,现在几乎已经推到了悬崖边上,净利润率究竟发生了什么问题?主要原因是销售费用率的飙升,原本一直处于差不多15%的销售费用,现在直接飙升到了17%,把本来就不多的净利润率吃掉了不少,那为什么销售费用率出现这么大的上升呢?年报解释说,主要为新开店部增加,职工薪酬、租金费用增加导致的,所以实际上还是扩张带来的问题。

做完杜邦分析后我们会发现,原来年报里面的信息量还是不小的,尤其是结合公司的经营实际来看,更可以发现很多情况。从上面的拆解来看,大参林和绝味的经营还是比较稳定的,尤其是绝味,可以把自己赚到的钱拿去扩张,拿去做风投,寻找接下来的发展机会。

而相比之下刚上市不久的巴比食品则还笼罩在迷雾里,发展路径还不是特别清晰,净利润率的大幅下滑或许是因为公司拿到融资后的大幅扩张所致,但也暴露了公司在经营上的不稳定,还需要进一步观察发展动向。

家家悦则更像是在一条泥泞的赛道上努力挣扎的运动员,面临的问题也是超市行业所面临的问题,扩张还是不扩张?这是个问题。不扩张没办法通过规模效应降低成本,是死。扩张太猛,财务费用和销售费用把利润直接吃掉也是死,究竟如何做才能跳出时代趋势给行业挖的坑呢?这或许是这个行业都要面临的问题了。