没来的时候盼望着,当真来了,嘴上喊着要放弃,可是手却很诚实的上了乙组,首日直接干到212.82倍,都说赛生药业像先声药业,用玄学谐音来说先声(死)赛生(活),下面根据招股书对赛生药业进行分析和牛榜评级。

01

招股信息

02

公司简介

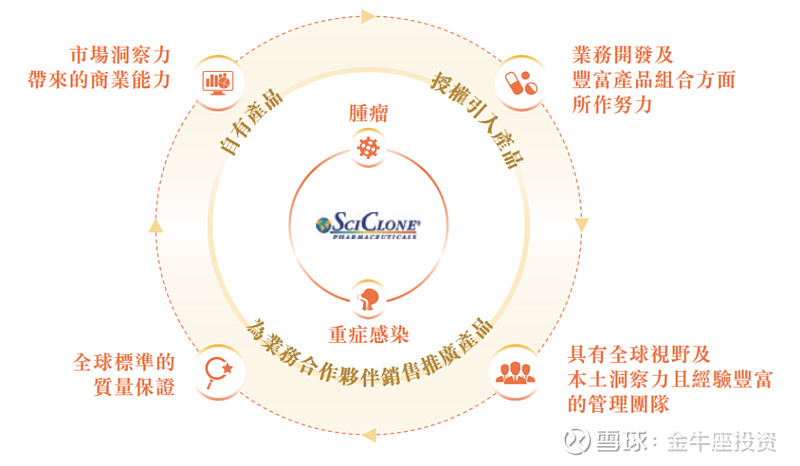

赛生药业是一家拥有产品开发和商业化集成平台的生物制药公司。战略上专注于中国一些最大且发展迅速的存在重大未满足医疗需求的治疗领域,主要包括肿瘤及重症感染治疗领域。凭藉集成平台,力图在治疗领域开发优质上市产品(包括自有产品日达仙)及在研药物的组合并对其进行商业化。

于往绩记录,公司的收入主要来自日达仙于中国的销售,于2017年、2018年、2019年及截至2019年以及2020年9月30日止九个月,销售日达仙所得收入分别占公司总收入的约91.7%、83%、79%、80.2%及83.7%。

公司产生的其他收入及收入亦来自销售授权引入产品择泰,用于治疗多发性骨髓瘤患者及已发 生骨转移的实体瘤患者,以及恶性高钙血症。同时亦获授权引入安其思,适用於在治疗接受经皮冠状动脉介入治疗的患者时作为抗凝药使用,预计安其思於2021年第一季度进行商业化。此外,作为业务合作伙伴制药公司,例如辉瑞及百特的推销商及分销商,为该等业务合作伙伴销售推广产品。

赛生药业提供的产品和服务及公司的核心竞争力:

03

财务信息

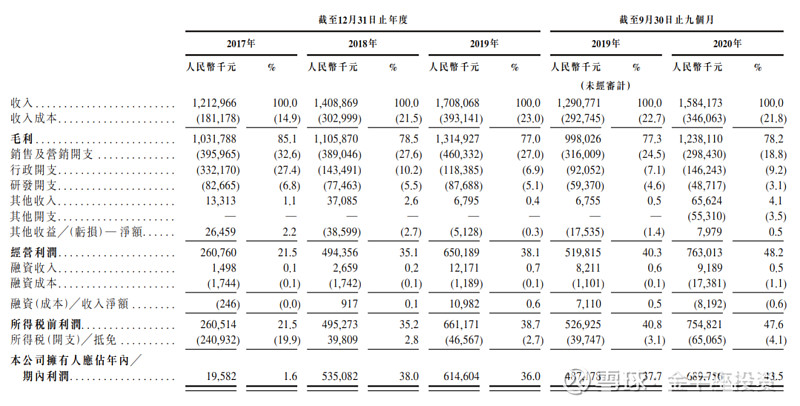

营收:2017年12.12亿人民币、2018年 14.08 亿人民币、2019 年17.08亿人民币、2020年Q3季度15.84亿人民币;

毛利:2017年10.31亿人民币、2018年 11.05 亿人民币、2019 年13.14亿人民币、2020年Q3季度12.38亿人民币;

净利:2017 年1958.2 万人民币、2018年5.53 亿人民币、2019 年 6.14 亿人民币、2020年Q3季度6.89亿人民币。

04

历史及估值情况

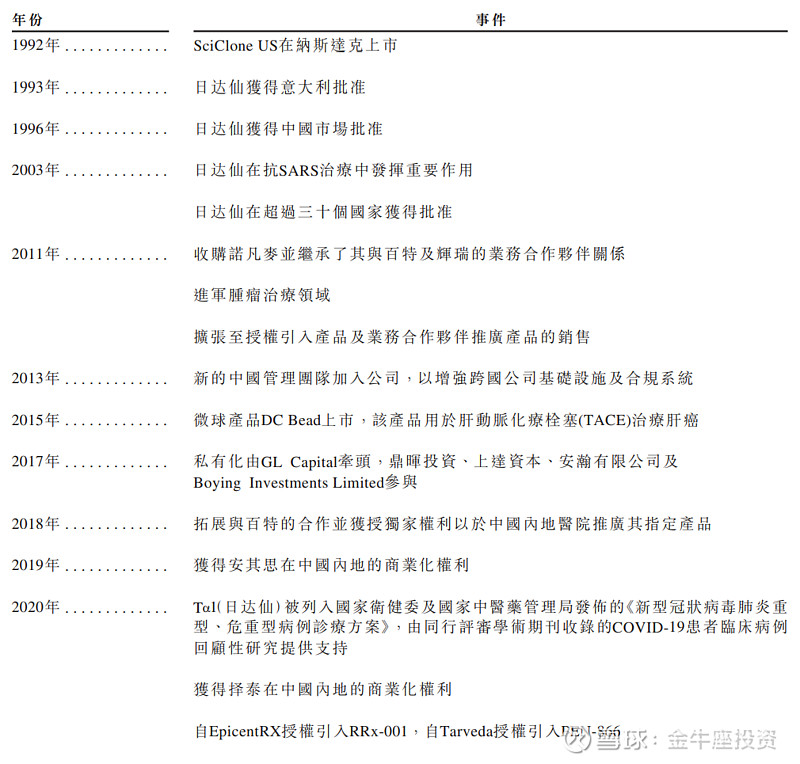

赛生药业历史可追溯至1990年5月,由Thomas E. Moore先生及Nelson M. Schneider先生于美国加利福尼亚成立SciClone US。专注于药品收购及开发业务。1992年3月本公司前身SciClone US于纳斯达克上市,随后于2017年10月按照私有化计划退市。

这次赛生药业重新赴香港公开招股,每股定价17.2-18.8港元,发行完成后总市值116.59亿-127.44亿港元,按2019年净利来算,静态PE为15.85-17.32倍,而按2020年Q3净利来算TMM-PE为11.92-13.03倍。

05

保荐人

赛生药业由摩根士丹利&中金&瑞士信贷联席保荐,摩根历史保荐项目相对较稳,中金近期保荐的新股基本没有破发,而瑞士信贷历史记录也非常亮眼,保荐人这关没什么诟病!

06

本行业表现

赛生药业归属医疗保健,该行业这周刚出了一个只创记录的新股《诺辉健康-B》,暗盘涨215.08,一手赚28670HKD,同样是癌相关医药股,所以会有带动作用,只可惜诺辉带B,而赛生没带B,盈利的公司终究搞不过未盈利的公司,所以说想象才最可怕。

07

回拨机制及中签率

赛生药业全球发售股数11598.45万股,每手股数500股,截至发稿,首日孖展212.82倍,启动回拨至50%,甲乙组各57992.25手,预计25万-45万人参与,一手中签率5-10%,申购120手+稳一手。

08

综合点评

赛生药业重新赴港IPO共引入11名基石投资者,不过都是一些不知名的公司,大部分都是第一次当基石,有种充数的既视感;最高占比51.96%;都在说赛生药业像先声药业,产品单一,风险大,一边喊着不要打,一边认购倍数蹭蹭的涨。此一时,彼一时,赛生药业基本面没问题,产品单一潜在的风险,不在我们打新党考虑范围,又不是长期投资,按目前公司发行市值给出的静态PE为15.85-17.32倍,TMM-PE为11.92-13.03倍,相较先声药业当时发行PE30倍,不算贵;情绪面现在打新可谓是最火爆的时刻,没有之一。资金面随着快手那一波大幅度注入,有种A股新股,无脑涨的复刻。基本面+估值面+情绪面+资金面都指向可参与,啥也不说,只要跑得快,亏损就追不上我,冲冲冲!

牛榜评级:银牛

09

本人策略

搞了几个现金一手+白嫖,看这架势必须再上一些账户,认购详情天统一在知识星球更新,后续实操同步于发财学院!

欢迎关注我的公众号『金牛座投资』,专注港股打新,可转债投资,让低风险投资为我们的财富增值!