大概是16年的一次采访,巴神说:“我在零售业做过各种各样的事情……亏了不少钱。”

巴神早期与芒格就曾买入过一家二流零售公司,两年不赚钱。终于找到下家,转手卖掉。

零售业太难了。这是行业性质本身决定的。

后来巴神清空了最大零售商沃尔玛的股票。但持有好市多的股票(被芒格称拿到棺材的那只COST),毛估赚了10倍。

1、零售本质:多快好省

京东的口号就是零售业的内核:多快好省。

这四个字就是零售业的最核心。这一行无论怎么变,技术升级,模式升级,但核心都是比拼这四点。

比如在京东购物,当日达就是快。顾客去超市,因为选择多,大家也都喜欢好东西,并且都想以最低的代价获得好东西。

京东目前的优势是快与好。

淘宝是多与省。

沃尔玛是多与省。

开市克(COST)是好与省。

亚马逊成名后(股价飞天),被善意的打上了多快好省,“飞轮效应”的友好标签。

纵观零售业,巨头们都是依靠多快好省中的某一种或者两种占据优势,从而起家。

翻来覆去,底层逻辑都是这种打法。但是做到极致就打到了另一种维度。

2、必须打出规模

多快好省是内核,底色是底价。只要具备规模,才能成为价格杀手,横扫八方。

(1)规模优势

只有规模优势足够大,才有能力与供应商谈判,以更低的价格进货,让利给消费者。

这是一个鸡和蛋的难题。只有顾客多,供应商才能让利。但也只有供应商让利,才能顾客多。

门槛低。但是真正起步,很难。

就像一款游戏的介绍:开局只有一把刀,装备全靠打......

《富甲美国》所描述,通过庞大规模的降维打击。

有供应商答应沃尔玛按时供货,因为赶不出工期,宁可亏损找对手生产商品,也要按时供货。绝不敢放沃尔玛的鸽子。类似的案列太多了。

最逗的是沃尔玛创始人沃尔顿发现坐飞机选址特别靠谱。飞的高看的清,俯视布局。

沃尔玛也是第一家引入卫星系统,进行数据分析的零售业开创者。

在那个年代,这些打法领先同行起码十年。

(2)周转率

有了规模,才可能具备高效周转率。

任何一家公司都需要极快的周转率,零售业是最迫切的。

也就是最快的销售商品,对应存货周转率。只有这样才能最快的回款,对应应收账款周转率。

还要尽可能的向供应商慢付款,对应应付账款周转率。

做的最好的,例如好市多,沃尔玛。很大比例的营业收入,是在还没有向供应商付款的时候,就已经卖给顾客,完成了回款。这种精细化的管理模式,周转效率,跟神话是的。

(3)顾客至上

顾客就是上帝这种理念,被零售业做到了极致。

沃尔玛的理念是“顾客永远是对的”。翻译过来就是顾客就是大爷,说啥是啥。

好市多同样用实际行动做到了这一点,顾客各种奇葩的理由,都给退货。

因为人家赚的不是卖货的差价。而是另一个维度。

3、零售业的本质不是零售

既然零售业的核心就是多快好省,底价是底色,规模是王道。

那么这一行的大机会永远都在巨头那里。因为所具备的优势,已经有了修改游戏规则的能力,既然裁判又是玩家,这让别人怎么玩?

其实单开一家超市的门槛并不高。我们也经常会看到一家家超市关门,一家家超市开业,沃尔玛也不例外。门槛低,则竞争激烈。巴神直言这一行竞争是残酷的。

以线下零售业为例,净利率一定是主动控制在5%以内。

因为不这么做的话,没有顾客会来。

而我个人的定义是:5%的净利率是缓冲带。如果再低,就是盈亏点了。稍有下滑就是亏损,那还赚什么钱?

所以我们深入后会发现,零售业的大赢家,本质已经不是零售。尽管是以零售业为基础,但盈利领域完全是开辟出了新的维度。

例如线下零售巨头,沃尔玛,开市客。赚的是会员费。

他们将零售业务控制在盈亏点,甚至是略亏。就是卖货不赚钱,甚至亏损也卖。尽管他们对于客户的定位不同,但都是通过规模,谈下最低的进货价格,让利给顾客。“专注”的只赚会员费。

例如亚马逊,阿里,京东,赚的是“税费”。因为有商家来到平台卖货,是需要交钱的。想要更多的曝光,商家拿钱竞争。

无论是线下还是线上,当规模触及到天花板,就成为了劣势。于是巨头们也在线上线下混战。

2016年,马云大谈新零售。就是线上线下融合。

2014年,亚马逊已经开始进军线下。

电商巨头们看似风光无限,实则互联网红利已经被吃的七七八八。而线下零售市场的份额是80%。

再看线下。尽管巨头们线下的店开的很满,但也不能坐以待毙等着份额被吃掉。所以线下巨头也在进军线上。例如沃尔玛,收购电商,反击亚马逊,阿里也参与了收购。

可无论是线下,线上。小公司是绝对没有大机会的。

规模不够,打不出价格战。也就是小超市(非连锁)只能依靠地域优势,人们就近简单购买。还停留在赚取微薄利润差价的维度上。面临的是不赚差价的降维打击。

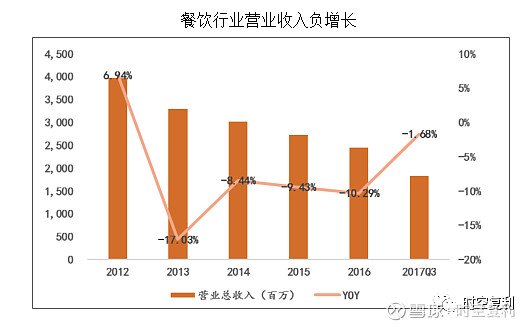

4、餐饮业

国内餐饮业如全聚德,连续两年净利下滑。西安饮食,连续六年净利亏损。

看一下全行业:

这一行面临与零售业相同的问题,缺乏护城河。

而这两年恰好是外卖兴起的大年,餐饮业自然雪上加霜。

对比餐饮业巨头,麦当劳,肯德基,国内饮食无法标准化是最大的硬伤。

唯一杀出来的海底捞火锅,是真正标准化的商品。而且海底捞的服务方面的确没的说,打磨出了一套非常优异的管理制度。

只有标准化,才可以控制成本,进行复制。

而麦当劳还不一样,他还赚依靠品牌,影响力,选址地产的钱。

所以声称麦当劳是一家地产公司,是有道理的。这一块占据了很大比例的营收。

看市值就知道,麦当劳因为可以赚“地产”的钱,等于两个维度赚钱。市值比肯德基(百胜中国)多了十倍,市盈率估值相同。

并且,餐饮业与传统零售业的相同点在于,一定要关注扩张状态。

假设每开一家店,就可以带来百万净利。但问题是如何保证开每家店都可以保持盈利,如果不能,那对于现金流的伤害是巨大的。

而选址这个大问题是很难标准化的。

当餐饮业面临扩张枯竭时,也是一个大问题。

看麦当劳与星巴克越来越像,典型的巨头规模困局,试图通过相互蚕食对方份额,提升业绩。

5、一个问题

对于零售业与餐饮业,只有一个问题。

在一个低门槛,低毛利,高竞争的行业中,通过什么样的模式创新,可以吸引到消费者?

或者说,值得将钱投资到一个低门槛,低毛利,高竞争的行业中么?

餐饮业我是一定不会考虑的。

对于零售业,我们可以忽略很多指标,但一定要考虑,这家零售公司在多快好省哪个维度占据优势?

是否还在赚差价的钱。如果是,则意味着处于零售业的最低维度。面临的是降维打击。

十年十倍,就在WX公号“时空复利”。点关注,不迷路。

增添十年功力:十年十倍:理念—财报—估值

《价值投资常识》手把手教你建立完善的投资体系。

当当链接:网页链接

天猫链接:网页链接