国信证券经济研究所银行团队

分析师:王剑 S0980518070002

分析师:田维韦 S0980520030002

分析师:陈俊良 S0980519010001

核心观点

■ 实体部门三季度资金运转结果

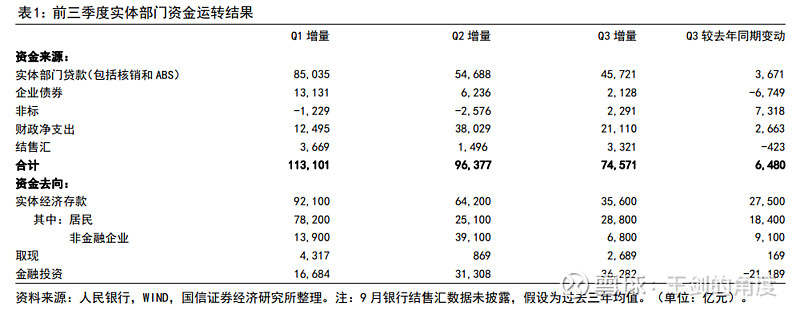

资金来源方面,企业和居民合计获得资金约7.46万亿元,同比多增约6480亿元。其中银行投放贷款(包括核销和ABS)约4.57万亿元,企业债券融资3671亿元,财政净支出投放资金2.11万亿元。资金去向来看,实体部门存款增加3.56万亿元,现金(M0)增加2689亿元,金融投资净增约3.63万亿元。

■ 企业部门:基建投资高增拉动中长期融资增速反弹,但企业加杠杆意愿仍较弱。

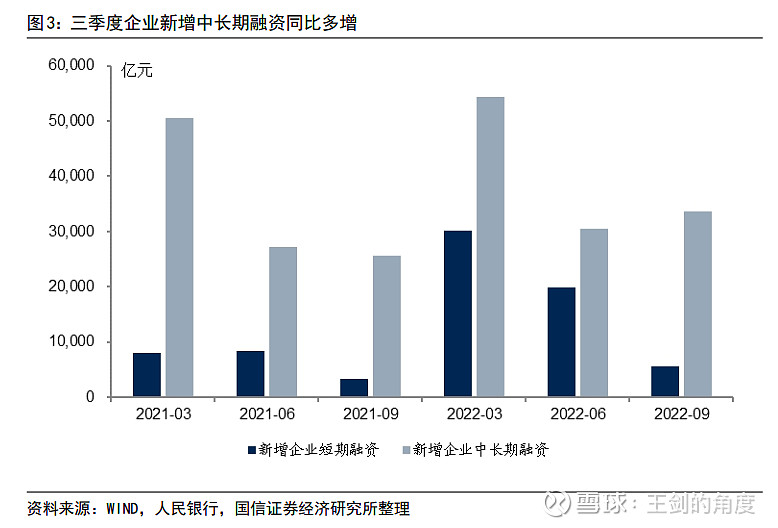

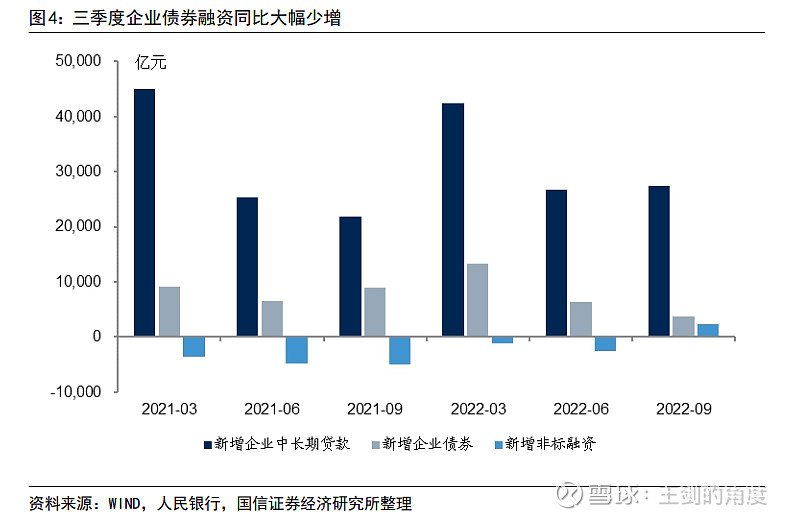

三季度企业新增中长期融资规模3.36万亿元,同比多增7904亿元,其中新增企业中长期贷款2.75万亿元,新增企业债券3794亿元,新增非标融资2291亿元,同比分别多增5669亿元、少增5083亿元和多增7318亿元。测算的9月末企业中长期融资余额同比增速为8.9%,较6月末提升了0.4个百分点。其中,企业中长期贷款同比多增主要是由政策发力后基建投资高增拉动,非标融资也与基建资本金委托贷款有关。企业债券融资同比则大幅少增,企业债券融资规模余额增速由5月末的10.7%持续下行至9月末的7.7%,这或许反映了企业融资方式只是由债券转向贷款,企业主动加杠杆意愿仍然是比较弱的。但企业中长期融资改善释放了企业部门融资边际好转的迹象。

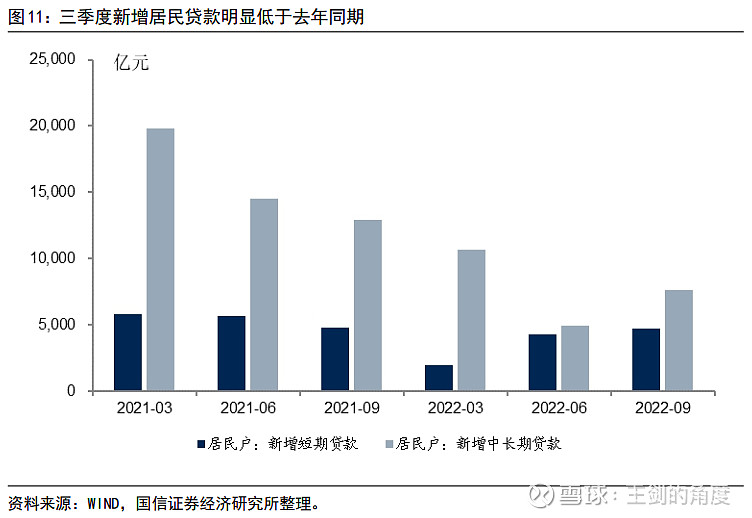

■ 居民部门:对经济预期偏弱,去杠杆延续,但较二季度略有好转。

三季度居民新增贷款1.23万亿元,同比少增5400亿元,占新增贷款总额的28.2%,其中,居民新增中长期贷款为7600亿元,同比少增5300亿元,占新增贷款总额的17.3%。三季度新增规模及占比较二季度均有所好转,但仍处在低位,表明居民融资需求疲软。但三季度居民存款新增2.88万亿元,同比多增1.84万亿元,明显高于往年同期水平。前三季度居民存款累计新增13.21万亿元,处在历史高位,表明居民消费、投资意愿仍弱,杠杆水平持续下降。

■ 如何理解经济

三季度居民继续去杠杆,企业中长期融资改善,不过主动加杠杆意愿不强。展望四季度,我们认为房地产景气度低迷和居民去杠杆难以扭转,同时出口下行压力会凸显,因此判断四季度积极财政政策和信贷政策仍将延续,基建继续高增以对冲出口下行的压力。因此企业中长期融资增速有望继续小幅提升,经济温和复苏。

■ 投资建议(略)

■风险提示

疫情反复,稳增长政策不及预期等带来经济复苏低于预期。

目录

一、三季度实体部门资金运转结果

二、企业部门:中长期融资增速反弹,但企业主动加杠杠意愿不强

2.1基建高增拉动企业中长期融资增速反弹

2.2 企业内生融资需求仍有待改善,预计四季度经济温和复苏

三、居民部门:去杠杆继续,边际略好转

四、结论和投资建议

五、风险提示

报告正文

01

三季度实体部门资金运转结果

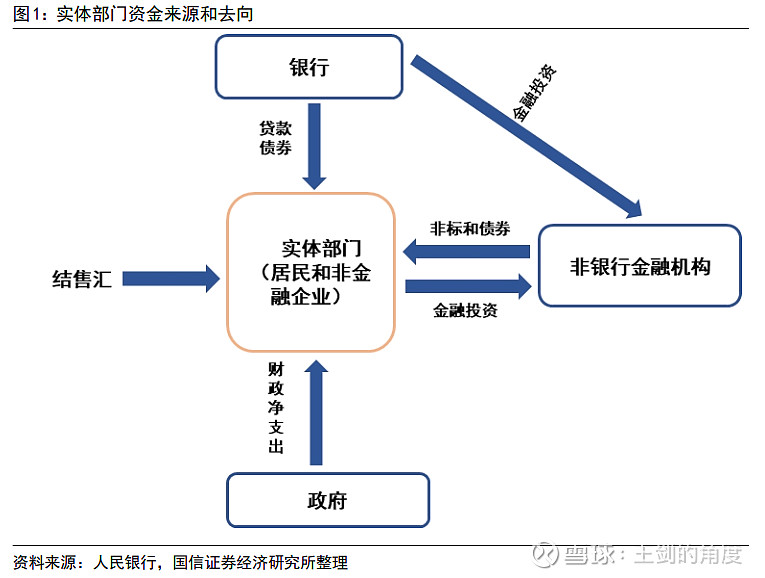

我们推出的实体部门资金运转系列专题主要聚焦实体部门(包括非金融企业和居民,为行文简洁,后文以企业指代非金融企业)每个季度资金运转来分析实体部门的行为,以此判断实体部门对宏观经济的预期。实体部门资金运转分析框架(见图1)和数据来源和处理请参阅报告《一季度实体部门资金运转:静待信心重构:从资金运转理解宏观经济-20220427》和《二季度实体部门资金运转:财政发力拉动企业融资》。

2022年三季度实体部门资金来源和去向结果见表1。资金来源方面,企业和居民合计获得资金约7.46万亿元,其中银行投放贷款(包括核销和ABS)约4.57万亿元,企业债券融资3671亿元,财政净支出投放资金2.11万亿元。资金去向来看,实体部门存款增加3.56万亿元,现金(M0)增加2689亿元,金融投资净增约3.63万亿元。

三季度实体部门资金运转结果反映了,(1)实体部门资金来源规模同比多增,但主要来自于财政净支出增加以及非标融资规模多增。(2)实体部门贷款融资对企业债券形成一定替代,企业债券融资同比大幅少增,反映了企业部门加杠杆意愿仍然偏弱。(3)居民部门存款继续大增,反映了居民对经济预期偏弱,仍处于去杠杆周期中。

上文主要分析了2022年三季度实体部门资金运转的最终结果,接下来我们将详细分析企业和居民两大部门的具体行为,以此来判断他们对经济前景的预期。分析中我们简单假设居民融资途径仅为银行贷款,其他融资途径都归于企业部门(报告中我们将企业和居民作为实体部门整体分析,因此不考虑企业和居民之间的资金转移行为)。

02

企业部门:中长期融资增速反弹,但企业主动加杠杠意愿不强

2.1 基建高增拉动企业中长期融资增速反弹

企业短期融资和长期融资的意图不同,短期融资增加意味着企业流动性资金需要(比如增加存货),企业中长期融资代表资本开支增加(详情参阅报告2019年3月10日《基于企业微观行为的分析——社融的真相与掣肘》)。为便于分析融资规模与企业微观经营行为之间的逻辑关系,我们将企业融资划分为企业短期融资和企业中长期融资,其中企业短期融资包括企业短期贷款、票据贴现和短期融资券,其余归为企业中长期融资。另外,考虑到财政净支出不代表企业的融资意愿,企业并没有主动权,因此融资行为的分析不考虑财政因素。另外,结售汇受汇率管制等因素影响较大,且规模相对较小,因此本章节分析也不予考虑。

三季度企业中长期融资同比多增,且企业中长期融资余额增速反弹。从新增融资规模来看,按上文分析测算的2022年三季度新增企业融资3.91万亿元,同比多增1.01万亿元。其中,新增企业短期融资5495亿元,同比多增2229亿元,新增企业中长期融资3.36万亿元,同比多增7904亿元,可见三季度企业融资同比多增主要来自中长期融资,而上半年企业融资同比多增主要来自于短期融资。从存量增速来看,9月末企业融资余额同比增速为10.5%,较6月末提升了0.3个百分点。其中,企业短期融资余额同比增速为15.2%,与6月末持平;企业中长期融资余额同比增速为8.9%,较6月末提升了0.4个百分点。

2.2 企业内生融资需求仍有待改善,预计四季度经济温和复苏

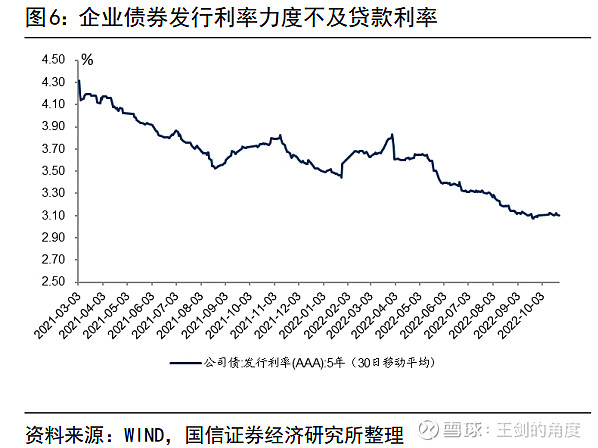

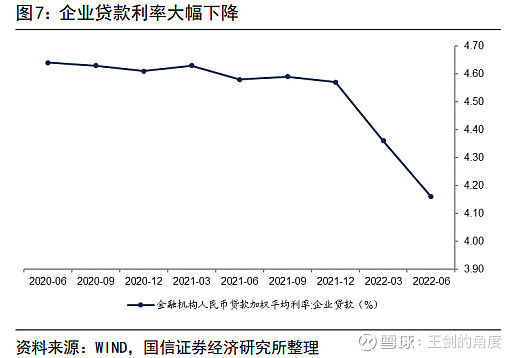

企业中长期融资改善主要由政策发力后基建投资高增拉动。其中,企业债券融资较弱,企业中长期贷款多增一方面是对债券形成了替代,反映了企业内生融资需求仍偏弱,主动加杠杆意愿不强。三季度企业新增中长期融资规模为3.36万亿元,同比多增7904亿元,其中新增企业中长期贷款2.75万亿元,新增企业债券3794亿元,新增非标融资2291亿元,同比分别多增5669亿元、少增5083亿元和多增7318亿元。二季度疫情对经济带来较大冲击,监管部门持续引导金融机构加大对实体经济支持力度,银行信贷供给充足且贷款利率大幅下降,因此贷款对债券融资形成了较强的替代。企业债券融资规模同比大幅少增,且企业债券融资余额增速自2022年6月以来持续下降,9月末企业债券余额增速为7.7%,较5月末下降了3.0个百分点。企业债券和企业中长期贷款合计新增规模与去年同期基本持平,这表明了企业加杠杆意愿仍然较弱。

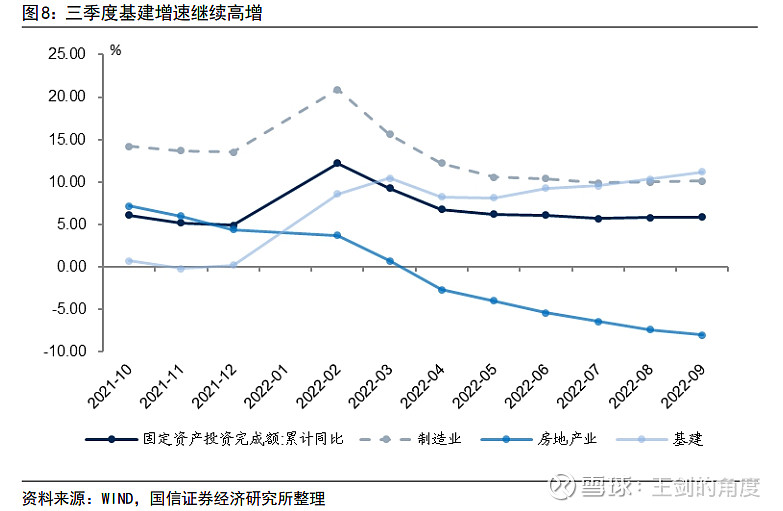

基建高增拉动企业中长期融资改善,制造业投资增速平稳,房地产投资降速继续收窄。6月29日召开的国务院常务会议决定,运用政策性、开发性金融工具(市场也称基础设施投资基金),通过发行金融债券等筹资3000亿元,用于补充包括新型基础设施在内的重大项目资本金;7月底政治局会议提出“加大对企业的信贷支持,用好政策性银行新增信贷和基础设施建设投资基金”;8月24日国常会提出“增加3000亿元以上政策性开发性金融工具额度”。同时,8月22日人民银行召开部分金融机构货币信贷形势分析座谈会,引导金融机构加大对实体经济支持力度。积极财政政策和信贷政策支持下,1-9月末基建投资累计同比增速达到11.2%,带动企业中长期融资回暖。1-9月制造业投资累计同比增长10.10%,二季度以来基本维持稳定;房地产投资累计同比下降8.00%。

三季度企业非标融资新增2291亿元,同比多增7318亿元。其中,新增委托贷款3352亿元,同比多增3348亿元,新增信托贷款减少1061亿元,同比少减3970亿元。我们认为非标融资改善一方面是资管新规要求下,此前不合规的业务已基本压降完毕;另一方面,委托贷款新增预计与基建资本金委托贷款和公积金贷款有关。政策性开发性金融工具(市场也称基础设施投资资金)投放中大部分以股东借款方式投放,即政策性银行基础设施投资基金子公司委托政策性银行给项目公司(即城投企业)发放贷款,再以资本金形式投向基建项目,被计入委托贷款统计口径。另外,为缓解房地产压力,部分城市放松公积金贷款政策,允许业主用公积金付房款,部分居民将商业房贷转为公积金贷款,增加了委托贷款的规模。

预计四季度基建投资高增仍会延续,但需要关注出口下行的拖累作用。我们预计政策支持下企业中长期融资增速仍有望小幅提升,但实体企业内生融资需求偏弱格局仍难有效改善。从上文分析可以得到结论,企业中长期融资增速虽然有所反弹,但主要受益于积极财政政策和信贷政策的引导,企业内生融资需求不强,主动加杠杆意愿较弱。进入四季度,我们认为企业内生融资需求偏弱的格局仍难大幅改善,一是海外去库存和需求下滑会拖累我国出口;二是居民信心偏弱和房地产景气度低迷仍不会明显改善。在此背景下,我们认为积极财政政策和信贷政策仍将延续,基建继续高增来对冲出口的下行,因此企业中长期融资增速有望继续小幅提升。但基建高增拉动的企业中长期融资改善对实体经济的提振效果会相对较弱,实体经济的修复仍需等待企业内生融资需求的改善。

03

居民部门:去杠杆继续,边际略好转

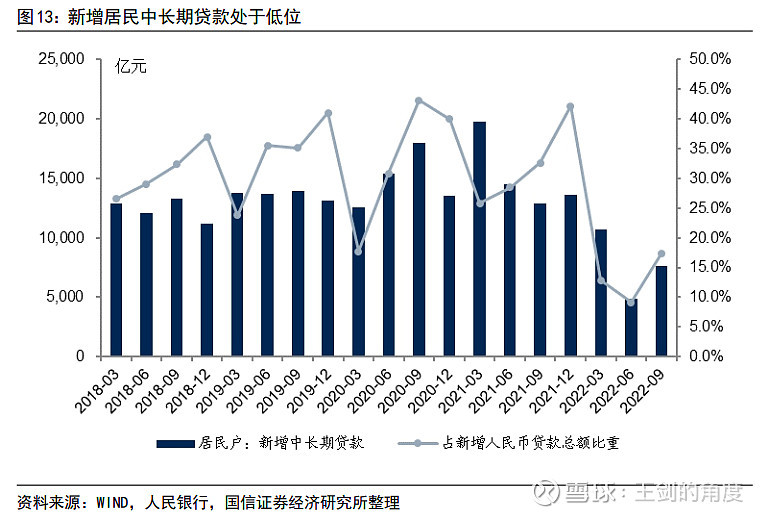

2022年三季度居民新增贷款1.23万亿元,同比少增5400亿元,占新增贷款总额的28.2%,其中,居民新增中长期贷款为7600亿元,同比少增5300亿元,占新增贷款总额的17.3%。三季度新增规模及占比较二季度均有所好转,但仍处在低位,表明居民融资需求疲软。

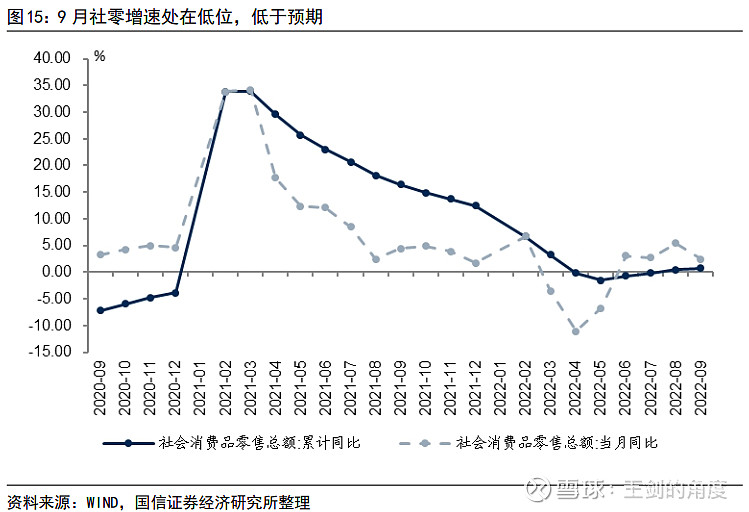

三季度居民存款继续大增,居民去杠杆延续。三季度居民融资需求偏弱,但三季度居民存款新增2.88万亿元,同比多增1.84万亿元,明显高于往年同期水平。前三季度居民存款累计新增13.21万亿元,处在历史高位,这反映了居民对经济预期偏弱的态势并没有好转。这也体现在了9月社零同比净增长2.5%,低于市场预期。

04

结论和投资建议(略)

通过分析2022年三季度居民和企业的资金来源和去向,可以发现居民仍继续去杠杆,对经济预期偏弱。企业中长期融资改善,不过主要由基建投资高增拉动,企业主动加杠杆意愿不强。展望四季度,我们认为房地产景气度低迷和居民去杠杆难以扭转,同时出口的压力会日益凸显,因此我们判断四季度积极财政政策和信贷政策仍将延续,基建继续高增以对冲出口下行的压力。因此企业中长期融资增速有望继续小幅提升。但基建高增拉动的企业中长期融资改善对实体经济的提振效果会相对较弱,实体经济的修复仍需等待企业内生融资需求的改善。

05

风险提示

若稳增长力度较弱带来宏观经济复苏不及预期,可能从多方面影响银行业,比如经济下行时期货币政策宽松对净息差的负面影响、经济下行导致不良贷款增加等。

请参阅我们报告后文的特别提示与法律声明